Заполнение декларации 3-НДФЛ на имущественный вычет отличается от схемы оформления деклараций при получении иных налоговых вычетов. Узнайте из нашего материала алгоритм оформления декларации и формулу расчета НДФЛ, а также пример заполнения 3-НДФЛ декларации для получения имущественного вычета.

Кто и когда может претендовать на имущественный вычет

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

- вернуть часть ранее перечисленного в бюджет НДФЛ;

- не уплачивать налог совсем или снизить его размер.

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

- продажа имущества;

- покупка жилья;

- приобретение земли под строительство жилья и (или) осуществление этого строительства;

- заключение договора выкупа имущества для государственных или муниципальных нужд.

Рассчитывать на имущественный вычет может лицо:

- имеющее легальные источники дохода, облагаемые НДФЛ по ставке 13%;

- являющееся собственником имущества (купленного или проданного);

- оплатившее приобретаемое жилье за счет собственных или заемных денег;

- заполнившее и отправившее налоговикам декларацию 3-НДФЛ (с приложением к ней подтверждающих бумаг и заявления на возврат налога).

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

ВАЖНО! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ. Например, в делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение.

Продажа имущества и 3-НДФЛ (пример заполнения)

Необходимость в оформлении декларации 3-НДФЛ появляется у физлица, если оно:

- получило доход от продажи принадлежащего ему имущества;

- владело проданным имуществом меньше установленного в ст. 217.1 и п. 17.1 ст. 217 НК РФ МСВИ (минимального срока владения имуществом).

Налоговый кодекс предусматривает 2 вида имущественного вычета при продаже имущества:

- 1 млн руб. (при продаже недвижимости);

- 250 000 руб. (при реализации прочего имущества).

Оформление декларации 3-НДФЛ:

- обязательно, если срок владения имуществом составил менее МСВИ (независимо от размера полученного от его реализации дохода);

- не требуется, если от начала владения имуществом до его продажи прошло больше МСВИ (п. 17.1 ст. 217, подп. 2 п. 1 ст. 228, п. 4 ст. 229 НК РФ).

Особенности определения МСВИ показаны на схеме:

Разобраться, оформлять 3-НДФЛ или нет, помогут примеры.

Пример 1

Туманов А. А. приобрел в 2013 году квартиру. В 2019 году он продал ее за 5 243 000 руб. Сроки:

- приобретения — до 01.01.2016;

- владения — более 3 лет.

Вывод: подавать 3-НДФЛ и платить НДФЛ Туманову А. А. не требуется.

Пример 2

Сидорова Г. Е. в сентябре 2018 году продала приватизированную в декабре 2015 года квартиру за 3 200 000 руб.

Сроки:

- приобретения права собственности — до 01.01.2016;

- владения — менее 3 лет.

Вывод: Сидоровой Г. Е. необходимо подать 3-НДФЛ и заплатить налог.

Пример 3

Токарев С. Г. приобрел в декабре 2017 года автомобиль, который продал в сентябре 2018 года за 240 000 руб.

Расчет сроков: автомобиль находился в собственности 10 мес. (менее 3 лет).

Как Токареву С. Г. заполнить 3-НДФЛ, расскажем в следующем разделе.

Заполнение 3-НДФЛ при продаже автомобиля

Используем данные из примера 3 предыдущего раздела для заполнения декларации 3-НДФЛ с имущественным вычетом.

Пример 3 (продолжение).

Токарев С. Г. изучил структуру 3-НДФЛ и пришел к выводу, что ему потребуется заполнять следующие листы декларации:

- титульный лист;

- раздел 1;

- раздел 2;

- приложение 1;

- приложение 6.

Шаг 1. Заполнение декларации Токарев начал с титульного листа. Здесь он указал номер корректировки (для первичной декларации — 0), Ф. И. О., данные о дате и месте рождения, гражданстве и паспорте Токарева С. Г. и другую требуемую информацию в предложенных к заполнению полях.

Для дальнейшего внесения данных Токарев С. Г. использовал информацию о покупателе автомобиля из договора купли-продажи:

- Занес информацию об источнике выплаты дохода в стр. 060 — покупателе транспортного средства. Поскольку покупатель — физлицо, Токарев С. Г. указал только его Ф. И. О.

- Сведения о полученном доходе:

- в стр. 020 значение 03 — код дохода, означающий продажу иного имущества;

- в стр. 070 - 240 000 — сумма, вырученная от реализации транспортного средства.

Шаг 4. В этом шаге Токарев заполнил раздел 2, указав в стр. 010 сумму, вырученную за автомобиль, а в стр. 040 - величину имущественного вычета.

Шаг 5. Поскольку сумма налога к уплате равна нулю, в разделе 1 Токарев указал в стр.050 значение 0, а в стр. 020 и 030 КБК и ОКТМО.

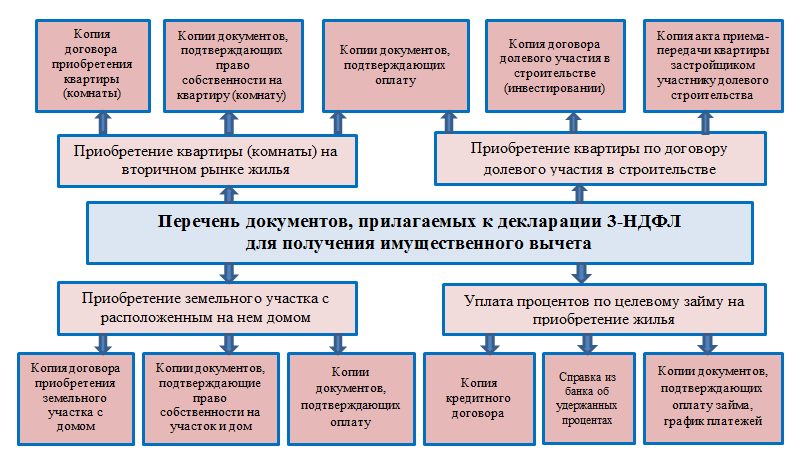

Какие документы нужны для имущественного вычета

Для Токарева С. Г. из рассмотренного примера список прилагаемых к 3-НДФЛ документов для получения имущественного вычета состоит из 3 пунктов:

- копия паспорта (страницы с личными данными и пропиской);

- копия договора купли-продажи автомобиля;

- копии платежных документов.

Когда физлицо претендует на получение имущественного вычета при покупке недвижимости, список документов к декларации 3-НДФЛ будет отличаться в зависимости от вида объекта недвижимости и формы его приобретения (пример см. на схеме):

Налогоплательщику может понадобиться дополнительный документ — специальное уведомление от налоговиков, подтверждающее право физлица на имущественный вычет (форма уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@), если:

- произведены расходы на покупку или новое строительство недвижимости (включая уплату процентов на погашение целевых займов) — имущественный вычет для таких ситуаций предусмотрен подп. 3-4 п. 1 ст. 220 НК РФ;

- физлицо намерено получать имущественный вычет по месту своей работы (п. 8 ст. 220 НК РФ).

Для получения уведомления необходимо обратиться в инспекцию по месту жительства с заявлением и подтверждающими документами.

Какие документы понадобятся для получения уведомления, с какого месяца и в каком объеме будет предоставляться имущественный вычет по месту работы налогоплательщика, см. .

Формулы расчета НДФЛ при покупке и продаже имущества

Расчет НДФЛ при покупке имущества

При покупке недвижимости налогоплательщик может вернуть из бюджета часть НДФЛ. Стандартные формулы расчета возвращаемого из бюджета налога (НДФЛ возвр) выглядят следующим образом:

1. Имущество приобретено без привлечения заемных средств:

НДФЛ возвр = РН × 13%, если РН ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если РН > 2 млн руб.,

где РН - расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. - максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ % = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ % = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ % — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. - максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛ возвр = (РН - МК) × 13%, если (РН - МК) ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН - МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

- работодателей;

- бюджета;

- иных лиц.

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

- его родители (усыновители);

- его дети (включая усыновленных);

- его супруг (супруга);

- его братья и сестры;

- его опекун (попечитель) и подопечный.

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛ упл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛ упл = (ДПН - 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛ упл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

Пример 1

Соловьев А. П. продал в 2018 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛ упл = (1 220 000 руб. - 1 000 000 руб.) × 13% = 28 600 руб.

Пример 2

Васильева Т. Н. в 2018 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛ упл = (ДПИ - 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛ упл = 0, если ДПИ ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Пример 3

Два брата, Степан и Андрей Тумановы, в 2018 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто:

- за 523 000 руб. (Степан),

- 182 000 руб. (Андрей).

При расчете НДФЛ к уплате они воспользовались следующими формулами: Второй год применения имущественного вычета: повторная декларация 3-НДФЛ

Ситуация, когда имущественный вычет можно применять несколько лет, характерен для ситуаций покупки недвижимости. Например, если сумма НДФЛ, удержанная из доходов налогоплательщика (облагаемых НДФЛ 13%) за период подачи 3-НДФЛ меньше 260 000 руб., право на остаток неиспользованного вычета не сгорает, а переносится на последующие периоды.

Пример

Штамповщица Лахтина Е. Б. в 2017 году купила на вторичном рынке жилья квартиру за 1 760 000 руб. За указанный период с ее зарплаты в бюджет был перечислен НДФЛ = 81 120 руб. Сумма НДФЛ к возврату из бюджета:

- рассчитанная со стоимости покупки: 1 760 000 руб. × 13% = 228 800 руб.;

- возможная к возврату (за 2015 год): 81 120 руб.

Остаток НДФЛ, который можно вернуть из бюджета в последующие периоды: 228 800 - 81 120 = 147 680 руб.

В 2018 году Лахтина Е. Б. устроилась дополнительно работать в другую фирму по совместительству. По итогам 2018 года перечисленный в бюджет НДФЛ с полученной ею зарплаты от 2 работодателей составил 127 000 руб. — эту сумму Лахтина Е. Б. может вернуть из бюджета, снова подав в инспекцию 3-НДФЛ и иные требуемые документы (справку 2-НДФЛ за 2018 год , заявление на возврат НДФЛ , подтверждающие покупку жилья документы).

Остаток вычета в сумме 20 680 руб. (147 680 - 127 000) Лахтина Е. Б. вернет по итогам 2019 года, если вновь предоставит в налоговую инспекцию необходимые документы.

Итоги

Применение имущественного вычета позволяет вернуть из бюджета НДФЛ (при покупке недвижимости) или уменьшить подоходный налог к уплате (при реализации имущества).

При заполнении декларации 3-НДФЛ на имущественный вычет физлицу нужно учесть множество нюансов (срок владения имуществом, максимально разрешенный размер вычета и др.), а также собрать пакет подтверждающих документов (справки 2-НДФЛ, договор купли-продажи недвижимости, акт приема-передачи законченного строительством жилья и др.).

Сразу оговоримся, что под повторной декларацией подразумевается заполнение 3-НДФЛ на имущественный вычет второй год подряд. Разберемся, при каких обстоятельствах в этом возникает необходимость.

При невозможности воспользоваться имущественным вычетом в полном объеме по доходам одного года, часть недоиспользованного вычета может быть перенесена на следующий год (п. 9 ст. 220 НК РФ). Конечно, при условии, что в следующем году у физлица, купившего жилье, будут доходы, облагаемые НДФЛ по ставке 13% (п. 1 ст. 220 , п. 3 ст. 210 , п. 1 ст. 224 НК РФ).

Чтобы продолжить заявлять вычет по приобретенному жилью, нужно будет заполнить 3-НДФЛ на остаток вычета. Для этого вы, конечно, можете просто скачать бланк декларации 3-НДФЛ (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@) и заполнить его. Но проще все же использовать программу с сайта ФНС России

Заполнение 3-НДФЛ для получения имущественного вычета: второй год

Никакой особой инструкции по заполнению декларации 3-НДФЛ с остатком вычета нет. Единственная ее особенность будет заключаться в том, что кроме информации о собственнике жилья, его работодателе, доходах и сумме удержанного НДФЛ, в ней, в том числе, должна быть также указана общая сумма имущественного вычета и сумма имущественного вычета, предоставленного в предыдущем году.

Кстати, возможно и за второй год физлицо не сможет использовать всю сумму вычета. Тогда в декларации нужно будет отразить неиспользованный остаток, который перейдет на следующий год. И так до полного получения вычета.

В данном разделе Вы можете бесплатно скачать примеры заполнения налоговой декларации 3-НДФЛ при покупке квартиры/дома. Все образцы заполнения доступны для скачивания в формате.pdf. Для их открытия требуется Acrobat Reader , Foxit Reader или любая другая программа для открытия PDF файлов.

Бланк декларации 3-НДФЛ, образцы заполнения заявления на возврат налога и другие документы Вы можете скачать в разделе Формы и бланки документов для имущественного вычета :

- образец заявления на возврат налога для имущественного вычета;

Образец заполнения декларации 3-НДФЛ за 2016 год для имущественного вычета (без ипотеки)

Описание примера: В 2016 году Киселева Е.И. купила квартиру стоимостью 2 млн.руб. В этом же году она работала в ООО "Турист" и получила доход в размере 1 500 000 руб. (уплачено 195 тыс.руб. налога). По результатам декларации Киселевой Е.И. должно быть возвращено из бюджета 195 тыс.руб., а остаток вычета 500 тыс.руб. (к возврату 65 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2016 год для имущественного вычета (с ипотечными процентами)

Описание примера: В 2016 году Потапов С.П. купил квартиру стоимостью 6 млн.руб., из них на 3 млн.руб. он оформил ипотечный кредит. В 2016 году он уплатил процентов по кредиту на сумму 300 тыс.руб. В этом же году он работал в ООО "Турист" и получил доход в размере 3 млн. руб. (уплачено 390 тыс.руб. налога). По результатам декларации Потапову С.П. должно быть возвращено из бюджета 299 тыс.руб. (260 тыс.руб. основного вычета и 39 тыс.руб. вычет по процентам). В последующие годы Потапов С.П. сможет продолжить получать вычет по кредитным процентам.

Образец заполнения декларации 3-НДФЛ за 2015 год для имущественного вычета (без ипотеки)

Описание примера: В 2015 году Ильина В.Н. купила квартиру за 5 000 000 руб. В том же году Ильина В.Н. работала в ООО "Центра развития" и получила доход 800 тыс.руб. (уплачено 104 тыс.руб. налога). По результатам декларации за 2015 год Ильиной В.Н. должно быть возвращено из бюджета 104 тыс.руб., а остаток вычета 1,2 млн.руб. (к возврату 156 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2015 год для имущественного вычета (с ипотечными процентами)

Описание примера: В 2015 году Громов А.Г. купил квартиру за 2 000 000 руб.из них на 1 млн.руб. он оформил ипотечный кредит. В 2015 году он уплатил процентов по кредиту на сумму 150 000 руб. Громов А.Г. работает в ООО "Водолей" и за 2015 год получил доход 2.5 млн.руб. (уплачено 325 тыс.руб. налога). По результатам декларации Громову А.Г. должно быть возвращено из бюджета 279 500 руб. (260 тыс.руб. основного вычета + 19 500 руб. вычет по процентам). В последующие годы он сможет продолжить получать вычет по кредитным процентам.

Образец заполнения декларации 3-НДФЛ за 2014 год для имущественного вычета (без ипотеки)

Описание примера: В 2014 году Савинов В.В. купил квартиру за 4 000 000 руб. В том же году Савинов В.В. работал в ООО "Право" и получил доход 1 млн.руб. (уплачено 130 тыс.руб. налога). По результатам декларации Савинову В.В. должно быть возвращено из бюджета 130 тыс.руб., а остаток вычета 1 млн.руб. (к возврату 130 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2014 год для имущественного вычета (с ипотечными процентам)

Описание примера: В 2014 году Юрьев С.С. купил квартиру за 4 000 000 руб., из них на 2 млн.руб. он оформил ипотечный кредит. В 2014 году он уплатил процентов по кредиту на сумму 200 000 руб. В том же году Юрьев С.С. работал в АО "Банк" и получил доход 3 млн.руб. (уплачено 390 тыс.руб. налога). По результатам декларации Юрьеву С.С. должно быть возвращено из бюджета 286 тыс.руб. (260 тыс.руб. основного вычета и 26 тыс.руб. вычет по процентам). В последующие годы он сможет продолжить получать вычет по кредитным процентам.

Образец заполнения декларации 3-НДФЛ за 2013 год для имущественного вычета (без ипотеки)

Описание примера: В 2013 году Иванов И.И. купил квартиру за 2 000 000 руб. В том же году Иванов И.И. работал в ООО "Аванта" и получил доход 600 тыс.руб. (уплачено 78 тыс.руб. налога). По результатам декларации Иванову И.И. должно быть возвращено из бюджета 78 тыс.руб., а остаток вычета 1,4 млн.руб. (к возврату 182 тыс.руб.) перейдет на следующие годы.

Образец заполнения декларации 3-НДФЛ за 2013 год для имущественного вычета (с ипотекой)

Описание примера: В 2013 году Иванов И.И. купил квартиру за 3 000 000 руб., из них на 1 млн.руб. он оформил ипотечный кредит. В 2013 году он уплатил процентов по кредиту на сумму 100 тыс.руб. В том же году Иванов И.И. работал в ООО "Аванта" и получил доход 3 млн.руб. (уплачено 390 тыс.руб. налога). По результатам декларации Иванову И.И. должно быть возвращено из бюджета 273 тыс.руб. (260 тыс.руб. основного вычета и 13 тыс.руб. вычет по процентам). В последующие годы он сможет продолжить получать вычет по кредитным процентам.

В этом видео представлена пошаговая инструкция, как заполнять доходы по предприятию из справки 2-НДФЛ.

Ну а для тех, кто любит самостоятельно читать материал, продолжаем. Переходим на вкладку «Доходы».

В этом разделе нам необходимо будет указать все доходы, которые нами были получены за отчетный период. В первую очередь, они берутся, конечно, из справки 2-НДФЛ.

Также здесь заносятся и другие источники доходов. Например, если вы продаёте какое-либо имущество: квартиру, гараж, машину. Поэтому когда вы отчитываетесь в налоговую инспекцию, здесь нужно указать все ваши источники доходов в прошедшем календарном году.

Обращаю внимание, что вверху есть 4 подвкладки с разноцветными цифрами.

По-умолчанию, активна первая: 13%. Это как раз все данные, которые предоставляет бухгалтерия вашего предприятия. Можно выбрать вкладку 9%, если у вас есть источники доходов, которые облагаются по этой ставке, а также по ставке 35%.

Если вы получаете дивиденды, то они заносятся в 4-ой вкладке, несмотря на то, что процент подоходного налога на них сейчас установлен такой, как и на обычные доходы: 13%. Но это исключительный случай. А мы рассмотрим самый распространённый вариант.

Указываем все источники дохода

И первым делом мы заносим источники выплат. То есть, название того предприятия, где мы получаем наш доход. Для этого мы нажимаем на плюс и вносим название источника выплаты. Указываем ИНН, КПП и код ОКТМО.

Эти данные мы можем взять из справки 2-НДФЛ, которую нам дают на нашем предприятии. Вся информация находится в самом верху, в разделе «Данные о налоговом агенте». Именно отсюда мы берём данные для этой вкладки: код по ОКТМО, ИНН и КПП.

Если у вас начисляются стандартные вычеты, то есть вычеты на детей, то в этом случае здесь нужно будет поставить галочку.

В том случае, если вы работали на нескольких предприятиях, у вас, например, есть две справки 2 НДФЛ, тогда мы можем добавить данные ещё по одной. Если вы продавали какое-либо имущество, в этом случае эта информация заносится здесь же. Для этого достаточно указать наименование источника выплаты.

К примеру, если была продажа квартиры. Если же вы продали несколько квартир, то здесь нужно указать адреса этих объектов недвижимости. Иногда рекомендуется в наименовании источника выплаты указывать фамилию физического лица, купившего у вас жилье. Но не всегда понятно, чью фамилию нужно писать, если в договоре купли-продажи фигурирует несколько покупателей.

В случае получения доходов из подобных источников, другие реквизиты (ИНН, КПП, ОКТМО) здесь не указываются. При нажатии «Да» программа выдаёт сообщение о том, что не введены данные ОКТМО.

Но здесь также идёт приписка о том, что при продаже физическому лицу, он не нужен. Нажимаем кнопку Пропустить. Вот у нас в списке появляется Другой источник дохода.

Если необходимо удалить какой-нибудь источник дохода, нажимаем на минус. Для того, чтобы его исправить, например, какие-то данные, можно нажать на кнопку Редактировать.

Добавляем ежемесячные доходы

В нижнем разделе заносятся данные из справки 2 НДФЛ.

Рассмотрим несколько вариантов таких справок:

- самые простые: с одинаковым доходом каждый месяц, без каких-либо вычетов;

- разные суммы дохода каждый месяц и вычетов нет;

- есть дополнительные льготы в виде, к примеру, материальной помощи, либо же стандартные вычеты на детей.

Зарплата каждый месяц одинаковая

Начнём с самого простого варианта. Вот перед нами справка 2-НДФЛ. В течение всего года зарплата не меняется и остаётся фиксированной суммой. Это заносится проще всего.

Нажимаем на плюсик. Добавляем код дохода из справки. У нас указан 2000, это заработная плата и другие выплаты во исполнение трудового договора. И берём сумму дохода в первом месяце из справки 2-НДФЛ и указываем в соответствующей строке месяц дохода.

В нашем примере зарплата каждый месяц составляет 27 000 рублей. В том случае, если у нас доход ежемесячно дублируется, в программе Декларация есть очень удобная кнопка: «Повторить доход».

Нажимаем её столько раз, сколько месяцев мы получали этот доход. При этом программа автоматически добавляет новый месяц, а сумму дохода она оставляет прежней.

В нижнем разделе «Итоговые суммы по источнику выплат» автоматически подсчитывается общая сумма дохода. Мы можем её сверить с той, что указана в справке с работы: все ли данные мы занесли верно. А вот облагаемую сумму дохода заносим вручную. Ее мы также берем из справки 2-НДФЛ. В данном случае обе цифры дохода у нас равны.

И также вручную заносим сумму налога исчисленную и сумму налога удержанную.

Не забываем сохранять занесённые данные.

Дополнительные вычеты в отсутствуют

Переходим к более сложному варианту справки 2-НДФЛ. Такое часто бывает, когда каждый месяц цифры доходов разные. В этом случае, принцип заполнения остаётся тем же, но только придется каждый месяц заносить свою цифру.

Повторяем алгоритм занесения данных. Набираем код дохода 2000 и заносим из справки сумму нашего дохода, указываем месяц его получения. После этого добавляем следующий месяц и так далее.

Обращайте внимание на коды дохода, которые отображаются в справке 2-НДФЛ. Они не всегда равны 2000. К примеру, встречается код 2012 — сумма отпускных выплат.

В этом случае выбираем именно этот код, заносим эту сумму и указываем соответствующий месяц. В некоторых месяцах может быть доход из разных источников, то есть с разными кодами. Это нормально. Таких строк может быть и 2, и 3 и еще больше.

Продолжаем заполнять остальные цифры. В разделе Общая сумма дохода у нас подсчитывается итоговая сумма по справке.

Порядок занесения доходов не имеет значения, так что если вы пропустили какую-либо строку, вы можете без проблем её добавить в конец. Программа рассчитает все правильно, даже если в начале будет указан декабрь, а ниже март и февраль. 🙂

Заносим из справки облагаемую сумму дохода, сумму налога исчисленную и удержанную.

Быстрое заполнение 3-НДФЛ

Можно ли как-нибудь упростить заполнение этих данных? У меня для вас есть два приятных ответа.

Во-первых, вы можете обратиться к нам за услугой . Кроме правильно заполненного бланка, вы получите подробную инструкцию о том, с какими документами необходимо отправляться в налоговую инспекцию. А также ответы на все ваши вопросы, касающиеся налоговых вычетов.

И вторая хитрость, как вы самостоятельно сможете упростить заполнение. Если в вашей справке 2-НДФЛ нет дополнительных вычетов, о которых мы поговорим чуть позже. То есть, поля справки не содержат никаких данных,

и при этом общая сумма дохода и облагаемая сумма равны, то заполнить справку можно очень просто.

Добавляем в первую строку код дохода 2000. И в поле «Сумма дохода» указываем не ежемесячную сумму, а сразу сумму дохода за год.

Месяц получения дохода в этом случае не имеет значения. Например, поставим декабрь. И теперь мы заносим облагаемую сумму дохода и сумму начисленных и удержанных налогов.

Согласитесь, что такой вариант занимает гораздо меньше времени, чем помесячное заполнение данных. 😛

Но ещё раз повторюсь, что этот вариант возможен только в том случае, если у вас нет никаких дополнительных кодов вычетов в справке 2-НДФЛ.

Как заполнять, если есть коды вычетов

Теперь рассмотрим, как заполняются данные, если у вас именно такой вариант. Как видите, в этом примере в разделе «Доходы, облагаемые по ставке 13%», в марте была выплачена материальная помощь. Код этого дохода 2760, и при ее получении по закону положен налоговый вычет в размере 4000 рублей (код 503).

Соответственно, при заполнении декларации 3 НДФЛ мы этот вычет также должны отобразить, чтобы у нас был правильный расчёт. Две результирующие цифры внизу справки 2-НДФЛ не совпадают.

Разница в них — это как раз налоговый вычет в 4000 рублей. В этом случае, необходимо заполнить полностью вкладку с нашими доходами, то есть поочередно данные за каждый месяц.

Занесём данные за январь. Добавим данные за февраль, за март. И теперь добавим нашу материальную помощь. Обращаю внимание, что здесь код дохода выбираем именно тот, который указан в справке 2-НДФЛ, то есть 2760: «Сумма материальной помощи от работодателей». Сумма дохода у нас по этому коду 5600 руб, которую мы получили в третьем месяце.

В этом окне обязательно мы должны выбрать код вычета (расхода). Соответственно, выбираем код 503, и нам автоматически программа подставит 4000 руб.

Аналогичным образом заполняем все остальные поля.

В результате, программа нам сама подсчитывает общую годовую сумму дохода. Сравниваем её с нашей итоговой, которая есть в справке. А облагаемую сумму дохода заносим сюда из справки уже вручную.

Также указываем сумму налога исчисленную и сумму налога удержанную.

Для того, чтобы посмотреть, что у нас получается в итоге, нажимаем кнопку «Просмотр». При наличии вычетов в разделе доходов наша декларация становится больше на один лист. Появляется Лист Г, в котором рассчитывается сумма доходов, не подлежащих налогообложению. Наша материальная помощь с вычетом отображается именно здесь, на отдельном листе.

Надеюсь, теперь вы без труда и правильно сможете занести свои данные из справки 2-НДФЛ в программе «Декларация» на вкладку Доходы, полученные в Российской Федерации.

А в следующей статье мы рассмотрим важные дополнения о том, как заполнять данные о доходах и вычетах, если , или предприятием предоставляется стандартный вычет на них. Он отображается в справке 2 НДФЛ в специальном разделе.

Помощь в заполнении

Если у вас остались какие-либо вопросы, напишите их в комментариях под этим видео, а лучше задавайте в нашей рубрике .

Если вам нужна личная консультация или помощь в оформлении декларации 3-НДФЛ, то смело на нашем сайте «Налог-просто!». Мы работаем быстро и с удовольствием!

Удачного вам декларирования! Мы любим возвращать налоги.

- Получить по месту работы справку 2-НДФЛ.

- Заполнить декларацию по инструкции ниже на основе полученной справки.

- Отнести в налоговую инспекцию до 30 апреля налоговую декларацию, справку 2-НДФЛ и документы, подтверждающие факт покупки квартиры, земельного участника и проч. — см. список на сайте Налоговой службы.

- В тот же день или через три месяца отнести заявление с просьбой выплатить причитающуюся сумму на номер счета — в заявлении указываются реквизиты банка (заранее нужно взять в банке).

- Через месяц проверить получение денег.

Всего от подачи декларации до получения денег проходит четыре месяца: три на проверку декларации и один на перечисление денег.

Шаг 1. Скачать декларацию с сайта налоговой

Выберите нужный год и загрузите программу. В 2015 году декларации подаются за 2014 год, то есть скачиваем программу за 2014 год.

Шаг 2. Установить программу на ПК с OC Windows

Скачанную программу Декларация ФНС устанавливаем на компьютере, нажимая кнопку Далее .

Шаг 3. Заполнить декларацию

Открываем программу кнопкой Пуск — Все программы — Декларация 2014 — Декларация 2014 г .

Сама программа доступна для понимания. Слева указаны шаги, которые нужно пройти:

- Задание условий.

- Сведения о декларанте.

- Доходы, полученные в РФ.

- Вычеты (вычеты из подоходного налога, например, если есть несовершеннолетние дети).

Начнем с Задания условий.

Тип декларации, если вы — обычный сотрудник школы, предприятия или фирмы — 3-НДФЛ. Далее будут рассмотрены обычные доходы обычного человека, но при необходимости заполнить дополнительные источники будет не трудно.

Номер инспекции — нажимаем на кнопку с троеточием и выбираем свою налоговую по номеру региона.

Номер корректировки — 0 — если декларация подается впервые за этот год.

Признак — иное физическое лицо.

Имеются доходы — Учитываемые "справками...".

Достоверность подтверждается — лично. Декларация относится в налоговую лично, иначе нужно будет делать нотариальную доверенность.

Заполняем информацию по паспорту.

Для ввода паспортных данных нажимаем справа от Вида документа кнопку с троеточием и выбираем тип документа.

Поля ввода номера, даты выдачи и т.д. становятся активными — заполняем их.

Затем переходим на второй лист.

И заполняем данные о месте жительства и обязательно телефон (если в декларации будут ошибки, из налоговой позвонят и сообщат).

Когда все сведения о лице, подающем декларацию, заполнены, перейдите к указанию полученных доходов за 2014 г. — Доходы, полученные в РФ . Данные будут заполняться по справке 2-НДФЛ, предварительно полученной в организации.

Обычные сотрудники организаций уплачивают подоходный налог по ставке 13%, поэтому выбираем 13 .

Вносим сведения об организации, в которой работали в 2014 году. Выписываем из справки 2-НДФЛ пункты 1.1, 1.2, 1.3.

Переносим информацию из справки 2-НДФЛ пункта 3: код дохода, сумма, месяц.

Также указывается общая информация из справки 2-НДФЛ поля: 5.2, 5.3, 5.4.

Если из суммы налога были вычеты, например, у родителей детей, то это указывается на листе Вычеты . Лист заполняется, как и предыдущий, по справке 2-НДФЛ пункт 4. Если вычетов не было, то убираем галку Предоставить стандартные вычеты на первой вкладке.

При покупке дома, квартиры или строительстве жилой недвижимости нужно заполнить данные об объекте. Для этого на странице Вычеты нажимаем вкладку домик и заполняем данные по имеющимся документам.

Если нужно вернуть деньги за лечение, благотворительность и получить другие социальные налоговые вычеты, то нажимаем на странице Вычеты нажимаем вкладку с галочкой и заполняем данные.

Если все данные заполнены, то декларацию можно посмотреть и распечатать. Предварительно ее нужно было сохранить, а теперь сохранить еще раз, чтобы сохранить все изменения. В дальнейшем ее можно будет исправить и распечатать еще раз.

ЧастыеВопросы

— Можно ли получить налоговый вычет за покупку автомобиля?

— Согласно пп.2 п.1 ст. 220 Налогового Кодекса РФ налоговый вычет за приобретение автомобиля не предоставляется, в т.ч. на купленный в кредит.

— Скажите, пожалуйста, могу ли я получить вычет по налогам за платное лечение, которое проходила в июле 2013 года? Декларацию на тот период не заполняла.

— Да, возвратить налоги можно за последние три года, за каждый год нужно подать свою декларацию (см. программу для каждого года на сайте ФНС). Так, подавая декларацию в 2015 году, можно вернуть деньги за 2014, 2013 и 2012 годы, но не ранее. Для каждой декларации подается свой пакет документов, и в последующих декларациях указывается остаток с предыдущей декларации.

— Стоит ли оформлять имущественный вычет, если квартиру купила ещё в 1999 году (ведь тогда и "деньги были другие")?

— Имущественный вычет можно получить только за последние три года. К сожалению, на квартиру, купленную в 1999 году, вычет получить нельзя.