Расчет прибыли (убытка) до налогообложения – один из основных процессов бухгалтерских финансовых подсчетов. Прибыль – это один из важнейших экономических показателей работы предприятия.

Коммерческими называются те организации, где получение прибыли – это главная задача. Те компании, для которых доход не есть приоритет, являются некоммерческими.

Зачем подсчитывается итоговый результат деятельности организации/предприятия

Учет прибыли, доходные и расходные материалы отражаются в документации, ответственность за которую несет бухгалтер организации. Основным учетным документом является «Отчет о финансовых результатах».

Подсчет обязателен всех типов организаций по ряду причин:

- для определения точного размера чистой прибыли и распределения ее между участниками;

- для расчета налогов, необходимых к уплате;

- для компенсации убытков полностью или частично;

- для рационализации затрат в будущем;

- для подсчета накопленных доходов предприятия;

- для учета всех сторонних дополнительных доходов;

- для корректной выплаты кредитов/займов, при их наличии.

Определение валовой прибыли

Валовой прибылью называется общая разница между фактической выручкой предприятия или организации и себестоимостью товаров или услуг.

Аббревиатурой из английского языка для определения валовой прибыли является COGS («cost of goods sold» = «стоимость проданных товаров»).

Валовая и операционная прибыли – это разные понятия. Второе включает в себя сумму до уплаты:

- Налога на прибыль.

- Штрафов.

- Кредитных платежей.

- Пеней.

Валовая прибыль считается, как чистый доход за вычетом себестоимости товара.

Расчет прибыли (убытка) до налогообложения

Сумма, которая получается из расчета валовой прибыли минус общая сумма непроизводственных расходов. К ним относятся:

- расходы по сбыту продукции;

- административные;

- управленческие.

Этот вид доходов имеет второе название «операционная прибыль». Она рассчитывается для покрытия постоянных операционных расходов организации, учитывая любые займы, лизинг (оперативный и финансовый).

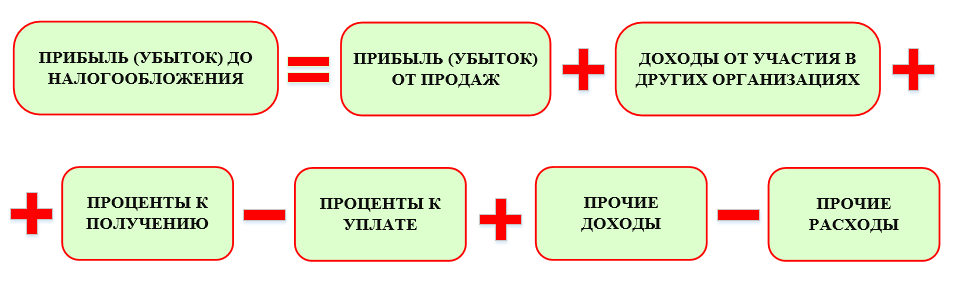

Полная формула расчета выглядит следующим образом:

Прибыль (убыток) от продаж + Доходы от участия в других организациях – Проценты к уплате + Проценты к получению + Прочие доходы – Прочие расходы = Прибыль (убыток) до налогообложения. Итоговые суммы должны заноситься в строку 2300 упомянутого Отчёта.

Сама по себе прибыль – тоже объект, на который налагается налог, уплата которого является обязательной.

Доход рассчитывается по-разному для российских и иностранных предприятий и организаций, безразлично от того, входят ли они в налоговую консолидацию или нет.

Определение чистой прибыли

Чистая прибыль – доля полученных предприятием или организацией средств, которая остается в свободном распоряжении компании. Она остается после того, как все необходимые отчисления по налогам, кредитам и расходам будут сделаны и учтены.

Понятие чистой прибыли часто путают с прибылью экономической, но делать этого категорически нельзя. Чистой прибылью называют те доходы, которые идут во благо предприятия и направляющуюся на: инвестирование в основные фонды, вложение оборот компании, необходимую реорганизацию. Из которой создаются резервные фонды и увеличиваются средства на оборотное производство.

Чистая прибыль рассчитывается так:

Расходы на налог на прибыль – Возмещенный налог на прибыль + Чрезвычайные расходы – Чрезвычайные доходы + Проценты, которые были уплачены – Полученные проценты. В результате получается сумма, равная значению EBIT, в расшифровке «прибыль до вычета процентов и налогов».

Если к полученной сумме прибавить отчисления на амортизацию и вычесть переоценку активов, получится значение EBITDA. Этот показатель используется для нивелирования влияния выплат по налогу на прибыль, заемные средства и необоротные активы.

Использование полученного финансового результата

В финансовых подсчетах выделяется несколько базовых понятий, называемых абсолютными. К таким терминам относятся вышеупомянутые EBIT, EBITDA, чистая и операционная прибыли.

Полученный результат ясно показывает, где компания могла бы сэкономить, где взяла лишний кредит, а где не помешало бы добавить средств и вложиться в разработку, чтобы в будущем доход увеличивался.

Все данные обязательно заносятся в Отчет, в котором также хранится информация о накопленной предприятием сумме за весь период работы. Несмотря на, казалось бы, предельную ясность самого термина «прибыль», на практике возникает огромное количество спорных ситуаций, когда неясно, включается ли в расчеты тот или иной платёж. Подробнее о составлении отчета о финансовых результатах рассказано в этом видео:

Особенное внимание следует уделять расчетам компенсационных выплат для муниципальных организаций, поскольку полученная сумма оплачена собственником предприятия. Такие средства являются частью дохода и не могут быть отмечены, как целевое финансирование. То есть, они тоже попадают под налог.

Подводя итог, стоит заметить, что у понятия «прибыль» есть множество подпунктов: валовая, чистая, операционная; до и после вычета налогов и прочих расходов. Все эти понятия, несмотря на очевидную схожесть, следует четко различать во избежание ошибок в нормативных документах, в том числе и «Отчете о финансовых результатах».

Сущность балансовой прибыли до налогообложения

В экономической литературе, особенно аналитического направления, зачастую встречается термин «балансовая прибыль организации», однако изучение действующих форм бухгалтерской отчетности позволяет сделать вывод об отсутствии в них данного показателя.

В настоящее время три из пяти основных форм финансовой отчетности содержат показатели прибыли:

- бухгалтерский баланс информирует заинтересованных пользователей о величине нераспределенной прибыли, оставшейся от прибыли прошлых лет и отчетного года после ее распределения;

- отчет о финансовых результатах представляет детальную информацию о формировании финансового результата организации, но при этом он оперирует такими понятиями как валовой прибыль, прибыли от продаж, прибыль до налогообложения, чистая прибыль;

- отчет из изменениях капитала раскрывает содержание и порядок формирования показателя нераспределенной прибыли, отраженного в бухгалтерском балансе, включая чистую прибыль, сформированную по итогам года в отчете о финансовых результатах.

Очевидно, что показатель балансовой прибыли с точки зрения нормативной документации по бухгалтерскому учету имеет другое название. В результате чего возникает резонный вопрос, какой же из перечисленных показателей прибыли выступает его законодательно закрепленным аналогом.

Таким показателем является прибыль до налогообложения, отражаемая по строке 2300 отчета о финансовых результатах организации.

Замечание 1

Балансовая прибыль до налогообложения отражает совокупный результат, полученный организации по итогам деятельности.

Порядок формирования балансовой прибыли до налогообложения

Существует несколько возможностей определения балансовой прибыли до налогообложения:

- балансовая прибыль до налогообложения определяется как разница доходов и расходов организации;

- балансовая прибыль до налогообложения определяется как сумма прибыли от продаж и сальдо прочих доходов и расходов;

- балансовая прибыль до налогообложения определяется как сумма доходов от основной и прочей деятельности, уменьшенная на величину расходов по основной и прочей деятельности.

Также балансовую прибыль до налогообложения можно выразить с помощью строк отчета о финансовых результатах:

- 2110 – выручка;

- 2310 – доходы от участия в других организациях;

- 2320 – проценты к получению;

- 2340 – прочие доходы;

- 2120 – себестоимость продаж;

- 2210 – коммерческие расходы;

- 2220 – управленческие расходы;

- 2330 – проценты к уплате;

- 2350 – прочие расходы.

В этом случае порядок расчета балансовой прибыли до налогообложения может выглядеть следующим образом:

$БП = 2110 + 2310 + 2320 + 2340 – 2120 – 2210 – 2220 – 2330 – 2350,$

где $БП$ – балансовая прибыль до налогообложения, рубли;

(2110 + 2310 + 2320 + 2340) – доходы организации, рубли;

(2120 + 2210 + 2220 + 2330 + 2350) – расходы организации, рубли.

$БП = (2110 – 2120 – 2210 – 2220) + (2310 + 2320 + 2340 – 2330 – 2350)$

где (2110 – 2120 – 2210 – 2220) – прибыль от продаж, рубли;

(2310 + 2320 + 2340 – 2330 – 2350) – сальдо прочих доходов и расходов, рубли.

Отчет о финансовых результатах позволяет ввести в формулу балансовой прибыли еще один показатель – валовую прибыль, определяемую как разность выручки и себестоимости продаж. Данный показатель отражается в отчете о финансовых результатах по строке 2100. В этом случае формула балансовой прибыли может иметь следующий вид:

$БП = (2100 – 2210 – 2220) + (2310 + 2320 + 2340 – 2330 – 2350),$

где (2100 – 2210 – 2220) – прибыль от продаж, рубли.

Рассмотрим порядок определения балансовой прибыли до налогообложения на конкретном примере.

Допустим, что организация за год изготовила и реализовала 5000 изделий по цене (без учета налога на добавленную стоимость) 2000 рублей за одно изделие.

Сокращенная себестоимость одного изделия составила 1050 рублей, коммерческие расходы – 150000 рублей, управленческие расходы – 550000 рублей.

Кроме того, организацией в течение года получены плата за предоставление в аренду здания склада в размере 300000 рублей, положительные и отрицательные курсовые разницы 16000 и 2000 рублей соответственно, прибыль от продажи транспортного средства в размере 50000 рублей.

Также организация понесла такие расходы как расходы по ремонту и содержанию сдаваемого в аренду здания склада в размере 40000 рублей, расходы по расчетно-кассовому обслуживанию, уплаченные банку, в размере 35000 рублей, проценты, уплаченные за пользование заемными средствами, в размере 300000 рублей.

Порядок определения балансовой прибыли до налогообложения можно представить в виде следующих этапов:

Определяется выручка (показатель по строке 2110 отчета о финансовых результатах) как произведение количества изделий и цены на них:

$В = 5000 х 2000 = 10000000$ рублей.

Определяется себестоимость продаж (показатель по строке 2120 отчета о финансовых результатах) как произведение количества изделий и неполной себестоимости одного изделия:

$С = 5000 х 1050 = 5250000$ рублей.

Определяется валовая прибыль (показатель по строке 2100 отчета о финансовых результатах) как разность выручки и себестоимости продаж:

$ВП = 10000000 – 5250000 = 4750000$ рублей.

Определяется прибыль от продаж (показатель по строке 2200 отчета о финансовых результатах) как разность валовой прибыли и коммерческих и управленческих расходов:

$Ппр = 4750000 – 150000 – 550000 = 4050000$ рублей.

Определяется величины прочих доходов (показатель по строкам 2310, 2320, 2340 отчета о финансовых результатах) как сумма их различных видов:

$ПД = 300000 + 16000 + 50000 = 366000$ рублей.

Определяется величина прочих расходов (показатель по строкам 2330, 2350 отчета о финансовых результатах) как сумма их различных видов:

$ПР = 2000 + 40000 + 35000 + 300000 = 377000$ рублей.

Определяется сальдо прочих доходов и расходов как разность прочих доходов и прочих расходов:

$Спр = 366000 – 377000 = -11000$ рублей.

Определяется балансовая прибыль до налогообложения:

$БП = 4050000 – 11000 = 4039000$ рублей.

Все коммерческие организации стремятся получать максимальную прибыль, поскольку именно ее величина определяет, насколько эффективна и успешна политика компании. Прибыль до налогообложения является именно тем показателем, расчет которого необходим для оценки реального результата хозяйственной деятельности.

Обсудим, что такое прибыль до налогообложения и в каких бухгалтерских документах она присутствует, а также рассмотрим формулу ее вычисления и наглядный пример.

Прибыль до налогообложения – это…

Словосочетание говорит само за себя: прибыль – совокупный положительный итог деятельности компании; до налогообложения – до наступления момента уплаты налога на прибыль. Смысл в том, что нужно определить цифру, на которую доходы превышают расходы без учета налога. Хотя, конечно, никто не застрахован от возникновения ситуации, когда прибыли нет, а есть убыток (безусловно, его величину также следует выяснить).

Расчет прибыли (убытка) до налогообложения нужен по нескольким важным причинам:

- Любой организации требуется рассчитать размер чистой прибыли, чтобы при необходимости произвести ее распределение между участниками, а это неосуществимо без вычисления рассматриваемого показателя.

- Прибыль до налогообложения позволяет определить налоговую базу и сделать расчет налога, который нужно уплатить. Конечно, сегодня любая фирма без труда выяснит все о своих долгах (например, осуществляется на нескольких интернет-порталах), однако не стоит до подобного доводить.

- Если компанию постигло несчастье в виде убытка, то важно знать сумму компенсации.

- Рационализация, то есть плавное снижение будущих затрат, возможна только в случае, когда компания имеет возможность в полной мере оценить результаты своей хозяйственной деятельности.

- На основании рассчитанной прибыли до налогообложения можно впоследствии определить продаж, которую иногда называют индикатором ценовой политики организации, так как она показывает эффективность работы.

- Показатель часто используется для расчета различных коэффициентов, иллюстрирующих состояние дел компании.

Важно: учет прибыли до налогообложения в обязательном порядке отражается в бухгалтерских документах компании, а именно в Отчете о финансовых результатах. Если получен положительный итог расчета, то сумма является прибылью; когда цифра отрицательна – компания столкнулась с убытком, который указывается в отчете в круглых скобках (-). Грамотное оформление и составление отчетности позволяет компании , хотя для начала бухгалтеру предприятия следует хорошо понимать, .

Формула расчета прибыли до налогообложения

Формула расчета прибыли до налогообложения выглядит довольно громоздко, поэтому лучше всего представить процесс вычисления показателя в виде нескольких этапов.

Расчет валовой прибыли или убытка

Валовой прибылью (убытком) является разница между выручкой, которую получила компания, и себестоимостью проданной продукции (или оказанных услуг).

Надо иметь в виду, что себестоимость сбытых товаров для торговых и производственных предприятий рассчитывается по-разному. Например, заработная плата работников может быть отнесена как к прямым, так и к косвенным затратам. Обычно в учетной политике компании четко определено, каким образом производится расчет себестоимости.

Формула вычисления валовой прибыли выглядит следующим образом:

Важно: стоит помнить, что результат может быть как положительным (прибыль), так и отрицательным (убыток).

Вычисление прибыли от продаж (или убытка)

Если обратиться к терминологии, которая используется в Отчете о финансовых результатах, то прибыль от продаж практически эквивалентна операционной и представляет собой разницу между валовой прибылью и операционными расходами (коммерческими и управленческими).

Формула расчета прибыли (убытка от продаж):

Важно: когда компания получила валовый убыток, в представленную формулу рассчитанное значение потерь подставляется со знаком «минус». Также нельзя забывать о том, что отрицательный итог по расчету прибыли от продаж отражается в круглых скобках.

Расчет прибыли до налогообложения (или убытка)

Финальный штрих – определение непосредственно прибыли до налогообложения производится следующим образом:

Важно: как и в предыдущем случае, если компания получила убыток от продаж, то его сумма вносится в формулу со знаком «минус». Когда итогом расчета прибыли (убытка) до налогообложения становится отрицательная величина — это говорит об убыточной и непродуманной хозяйственной деятельности организации. Убыток в бухгалтерском отчете пишется в скобках.

Поскольку рассматриваемый показатель присутствует в Отчете о финансовых результатах () – представим формулу в другом виде, основываясь на кодах строк в документе:

Прибыль до налогообложения (строка 2300) = Прибыль (убыток) от продаж (строка 2200) + Доходы от участия в других организациях (строка 2310) + Проценты к получению (строка 2320) – Проценты к уплате (строка 2330) + Прочие доходы (строка 2340) – Прочие расходы (2350).

Часто возникает вопрос – что относится к прочим доходам и расходам? На самом деле однозначного ответа нет, так как каждая организация указывает данные моменты в своей учетной политике в соответствии с существующим законодательством. Например, обсудим . Если компания обладает земельным участком, то должна платить налог. Как учесть такой расход? Следует ориентироваться на ПБУ 1/2008, где ясно говорится: организация имеет право самостоятельно решить, основываясь на своей специфике и направленности, куда отнести сумму уплаченного земельного налога. Одни учитывают ее в прочих расходах, а другие – в затратах по обычным видам деятельности.

Важно: при определении доходов и расходов, необходимых для формулы, следует обратиться к законодательству – ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

Пример расчета прибыли до налогообложения

Для наглядности рассмотрим пример – ниже представлен фрагмент Отчета о финансовых результатах:

В отчете видны произведенные вычисления:

- Валовая прибыль = 151033 – 142197 = 8836 тысяч рублей.

- Прибыль от продаж = 8836 – 5826 – 1585 = 1425 тысяч рублей.

- Прибыль до налогообложения = 1425 +18 + 20 – 6 + 219 – 195 = 1481 тысяч рублей.

Совет: если прибыль вас не радует, то стоит заняться финансовым анализом – рассчитайте , оборачиваемости, ликвидности и т.д. Это позволит сделать выводы о состоянии дел, на основании которых можно разработать новую стратегию, направленную на рост продаж и увеличение прибыли.

Подводим итоги

Расчет прибыли до налогообложения обычно не приносит бухгалтерам особых трудностей, если в учетной политике предприятия четко определено, что входит в себестоимость продукции или услуг и какие статьи относятся на прочие доходы и расходы.

Обсуждаемый показатель позволяет в дальнейшем вычислить сумму налога на прибыль, однако надо понимать, что налоговый и бухгалтерский учет отличаются, поэтому бывают ситуации, когда нельзя просто умножить прибыль до налогообложения на ставку налога, чтобы получить сумму платежа. В данном случае нужно обращаться к ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Балансовая прибыль - это один из нескольких важнейших показателей, используемый для анализа результатов финансовой деятельности предприятия. В каких случаях и каким образом рассчитывается балансовая прибыль, рассмотрим в данной статье.

Понятие балансовой прибыли предприятия

Балансовая прибыль - это прибыль (убыток) до налогообложения, полученная предприятием от всех видов хозяйственной деятельности (как от обычных видов деятельности, так и от прочих доходов) за определенный период и отраженная в бухгалтерской отчетности.

БП имеет такое название, поскольку рассчитывается исходя из показателей бухгалтерского учета и анализа статей бухгалтерского баланса.

Балансовая прибыль - строка в балансе

Несмотря на название, показатель БП не отражен ни в одной из строк бухгалтерского баланса. Итоговый финансовый результат предприятия в бухгалтерском балансе отражается по строке 1370 «Нераспределенная прибыль / непокрытый убыток предприятия». Данный показатель тесно связан с показателем чистой прибыли, отраженным по строке 2400.

О расчете чистой прибыли и взаимосвязи строки 2400 «Чистая прибыль» ОФР и строки 2300 Бухгалтерского баланса см. материал .

БП в бухгалтерской отчетности отражена в строке 2300 (прибыль/убыток до налогообложения) Отчета о финансовых результатах и включает в себя все доходы и расходы от основной и прочей деятельности предприятия.

Балансовая прибыль - формула расчета

БП = ПОД + ППР + ПВО,

БП - балансовая прибыль/убыток;

ПОД - прибыль/убыток от обычных видов деятельности;

ППР - прибыль/убыток от прочей реализации;

ПВО - прибыль/убыток от внереализационных операций.

Если показатель БП отрицательный, то предприятие получило по итогам рассматриваемого периода убыток.

Анализ балансовой прибыли

Предприятия используют показатель БП для анализа работы. Анализ БП позволяет не только выявить факторы влияния на прибыль предприятия, определить причины невыполнения плана доходов, но и выработать стратегию развития ФХД.

На БП влияют также методы отражения в учете операций, зафиксированные в учетной политике предприятия.

О том, как правильно составить учетную политику предприятия, см. материал .

Таким образом, предприятие путем выбора метода учета может влиять на свой финансовый результат (БП).

Итоги

БП представляет собой показатель, характеризующий эффективность ФХД и является базой для исчисления чистой прибыли. Отражается БП в Отчете о финансовых результатах по строке 2300.

Изучив структуру БП, можно выявить «слабые стороны» ФХД и найти возможности для их устранения.

Балансовая прибыль – это прибыль до налогообложения. Она входит в число ключевых показателей при оценке эффективности бизнеса. Ее значение используется для определения базы расчета налоговых обязательств.

Балансовая прибыль – это…

Уровень рентабельности оказывает прямое влияние на величину налоговых обязательств организации. Понятие «балансовая прибыль предприятия» содержит просуммированные доходные поступления от основных производственных процессов. Значение может быть положительным или отрицательным. В последнем случае речь будет идти об убыточности деятельности.

Балансовая прибыль предприятия определяется, как налогооблагаемая база. Если в процессе выведения ее конечного результата будет допущена ошибка (даже несущественная), то для хозяйствующего субъекта это означает возникновение повышенного риска спора с фискальными органами. По итогам проверки налоговой инспекцией организации выпишут штраф за недостоверность сведений и недоплату (переплату) налога.

Балансовая прибыль может быть получена, если от всего объема вырученных средств в денежном эквиваленте отнять понесенные расходы. Начисленные налоги в группу затрат не включаются. Балансовая прибыль предприятия включает в себя:

- прибыль, получаемую от реализации основного продукта компании (товара или услуги);

- финансовый результат, определяемый после завершения операций по продаже имущества, предоставлению его во временную эксплуатацию третьим лицам на платной основе;

- итоги внереализационных действий (от проведенных валютных перерасчетов, доходы от инвестиционных проектов).

Балансовая прибыль состоит из прибыли от продаж основной продукции с удельным весом этого показателя на уровне 80%. При расчете значения прибыли используются счета бухгалтерского учета и . Результат накопления на них средств и списания в конце года отражается по счету 99 . Оборот по 99 счету должен быть равен уровню балансовой прибыли за аналогичный интервал времени.

Понятие «балансовая прибыль предприятия» включает разные виды доходных поступлений, уменьшенных на понесенные в процессе деятельности компании расходы. Не учитываются обороты и сальдо по таким счетам:

- , показывающий объем налоговых обязательств;

- в части заключительных оборотов по нему.

Балансовая прибыль: формула расчета

Вывести значения балансового показателя рентабельности деятельности можно по данным оборотно-сальдовых ведомостей или по сведениям из бухгалтерской отчетности. Формула балансовой прибыли учитывает такие элементы:

- Прибыль, результат которой получен после продажи товаров (Пр т).

- Прибыль, образованная в результате реализации принадлежащего предприятию имущества (Пр им).

- Прибыль, которая была сформирована из средств от внереализационных поступлений (Пр внереал).

Как рассчитывается балансовая прибыль:

Пр т + Пр им + Пр внереал

Пр т определяется как разница между валовым доходом от реализационных операций и себестоимостью продукции . Пр им рассчитывается путем уменьшения выручки от реализации активов на их остаточную стоимость и расходы, которые были понесены организацией в процессе осуществления сделки по продаже и доставке объекта покупателю.

Балансовая прибыль – формула по балансу или оборотам по счетам позволяет вычислить процентный показатель прибыльности произведенных затрат. Для этого надо выведенное числовое значение прибыли разделить на объем расходов по реализованным товарным группам. Последним шагом будет перевод коэффициента в проценты.

Балансовая прибыль включает такие показатели из отчета формы 2 :

- выручка, обозначаемая строкой 2110;

- сформированная фактическая себестоимость в полном объеме, учитывающая управленческие и коммерческие расходные операции;

- суммы прочих доходов;

- размер прочих затрат.

Формула по строкам баланса не предусмотрена. По бухгалтерской отчетности ее вывести можно на базе отчета о финансовых результатах (форма 2) по такой схеме:

- строка 2110 – (сумма строк 2120, 2210, 2220) + строка 2340 – строка 2350.

Балансовая прибыль предприятия в отчетности

Бухгалтерская отчетность отражает все показатели деятельности компаний. Она позволяет оценить степень успешности бизнес-проекта, просчитать его рентабельность и перспективность. Строка в балансе для балансовой прибыли не выделена. В отчете фигурирует значение прибыли, остающейся после вычета из нее всех видов затрат и налоговых обязательств.

Причиной невозможности идентификации значения балансовой прибыли по данным балансовой формы отчетности становится разный подход к отражению результатов деятельности. Баланс составляется на основе конечных сальдо по счетам. Балансовую прибыль надо рассчитывать по сведениям, формируемым накопительно. Расчет можно произвести на основании баланса и данных учетных регистров. Для этого к нераспределенной прибыли из строки баланса под кодом 1370 надо прибавить размер оплаченного на протяжении года налога на прибыль.

Балансовая прибыль – это строка в форме 2, соотносящаяся с шифровым обозначением 2300. Если у предприятия вместо прибыли появился убыток, то в графе с кодом 2300 указывается его значение без минуса, но число берется в круглые скобки.