Ныне понятие инвестиционного налогового вычета стало довольно распространенным, однако далеко не многие знают, что оно означается на самом деле. Для того чтобы разобраться в сути инвестиционного налогового вычета, необходимо для начала ознакомиться с понятием налогового вычета.

Сумма средств, на которую корректируются в сторону уменьшения налоговые платежи, и называется налоговым вычетом. Все налоговые вычеты можно разделить на отдельные группы:

- стандартные;

- социальные;

- имущественные;

- профессиональные

- инвестиционные.

Последнюю группу необходимо рассмотреть более детально.

Инвестиционный налоговый вычет - это льгота, предоставляемая налогоплательщику в обмен на открытие им . Иными словами на эту налоговую льготу претендуют частные лица, занимающиеся инвестиционной деятельностью.

Понятие инвестиционный вычет было введено в этом году путём внесения поправки в Налоговый кодекс России. Сумма вычета может определяться инвестиционным посредником.

Частное лицо, желающий получить льготу плательщика налогов, должен открыть индивидуальный счёт и инвестора, среди характеристик которого можно выделить:

- открытие исключительно посредником (брокером);

- подразумевается строгий учёт денег и финансовых инструментов с точки зрения договоров и контрактов, заключённых с инвесторами.

Из чего состоит инвестиционный вычет

Инвестиционный налоговый вычет применяется в таких случаях:

- Если операции осуществлялись с фондовыми инструментами, которые пребывают во владении инвестора не менее чем на протяжении трёх лет.

- Если на счёт была положена определённая сумма денег.

- Если на индивидуальном счету имеется положительный финансовый результат.

Частное лицо не обязуется получать вычет, но может проявить инициативу, касающуюся его получения. Такой вычет не лишает плательщика налогов возможности получения других видов вычетов из налоговых платежей.

Типы

На практике существует два типа инвестиционных вычетов. Согласно первому плательщик может проявить инициативу на получение ежегодной выплаты вычета, но только в том случае, если он вносит на свой инвестиционный счёт деньги.

Данный вид вычета получают инвесторы, которые имеют официальный доход от проведения инвестиционных операций.

Инвестиционный вычет по второму типу получается владельцем инвестиционного счёта по истечению не менее чем трёх лет после подписания договора об открытии счёта.

По такому типу прибыль инвестора полностью освобождаются от налога.

Оба типа начислений имеют общие характеристики:

- лимит счёта составляет 400 тысяч рублей;

- договор, подразумевающий открытие счёта, действует не менее трёх лет.

Многие инвесторы входят в заблуждение, когда им предстоит выбрать конкретный тип начислений. Однако в выборе сориентироваться несложно. Если инвестор получает официальный доход от своей деятельности, он может быть любой тип вычета на своё усмотрения. Но если доход стихийный нефиксированный, рекомендуется получать вычет по второму типу. Однако обоими типами вычетов одновременно пользоваться невозможно.

Как получить

- заявление с запросом;

- справку, выданную инспекцией налоговой службы.

Последний документ необходим в качестве подтверждения факта отсутствия во владении инвестора других счетов. Чтобы получить справку, необходимо предоставить налоговому органу документальное подтверждение подписания договора, согласно которому был открыт индивидуальный инвестиционный счёт. Для того чтобы было принято решение о выплате налогового вычета, инспекция должна отследить динамику денежных потоков на индивидуальном инвестиционном счету.

Справку можно получить в фискальном органе по месту регистрации или же через Портал госуслуг России.

Существуют случаи, когда налогоплательщик не претендует на предоставление вычета из налоговой суммы. Если персональный инвестиционный счёт был закрыт менее чем через 36 месяцев после даты подписания договора о его открытии, налогоплательщик обязуется возместить государству полный объём начислений. Сумма компенсации направляется в бюджет. Кроме того, за досрочное закрытие счёта предусматривается пеня.

Все даты, указанные в документах, должны быть актуальными. Заявление должно содержать в себе паспортные данные плательщика налогов, номер открытого счёта и полное наименование банка, в котором счёт был открыт.

Процедура осуществляется инвестиционным посредником, который предварительно должен провести ревизию представленных налогоплательщиком документов. Все документы должны иметь необходимые реквизиты и быть правильно заполненными. Если налогоплательщик не уверен в том, что сможет корректно заполнить документы, ему необходимо обратиться за юридической помощью.

С января этого года в Налоговом кодексе РФ (далее — НК РФ) появилась новая ст. 286.1 «Инвестиционный налоговый вычет», которая будет действовать в течение десяти лет.

Инвестиционный вычет по налогу на прибыль — это величина, на которую налогоплательщик при соблюдении ряда условий может уменьшить сумму налога на прибыль или сумму авансового платежа по данному налогу. Теперь появилась возможность уменьшить налог на прибыль на сумму расходов, затраченных на покупку оборудования, модернизацию и реконструкцию производства. Раньше это можно было сделать только через амортизацию.

КТО МОЖЕТ ВОСПОЛЬЗОВАТЬСЯ ИНВЕСТИЦИОННЫМ ВЫЧЕТОМ

Воспользоваться инвестиционным вычетом по налогу на прибыль могут организации, у которых основные средства расположены на территории субъекта РФ, принявшего соответствующий закон. Воспользоваться льготой можно не только в основной организации, но и в ее филиалах.

Налоговый кодекс позволяет региональным властям изменять условия инвестиционного налогового вычета.

Согласно п. 6 ст. 286.1 НК РФ законом субъекта Российской Федерации могут устанавливаться :

- право на применение инвестиционного налогового вычета для компаний и филиалов;

- размер инвестиционного налогового вычета;

- категории налогоплательщиков, которым предоставят льготу или откажут в ней;

- категории основных средств, в отношении которых будет применяться этот вид вычета.

ОБРАТИТЕ ВНИМАНИЕ

Применение инвестиционного вычета является добровольным. Это значит, что компания, у которой по закону есть право на вычет, пользоваться этим правом не обязана.

КТО НЕ ВПРАВЕ ПРИМЕНЯТЬ ИНВЕСТИЦИОННЫЙ НАЛОГОВЫЙ ВЫЧЕТ

В пункте 11 ст. 286.1 НК РФ указаны организации, которые не вправе применять инвестиционный вычет независимо от принадлежности к субъекту РФ :

- участники региональных инвестиционных проектов;

- резиденты особых экономических зон;

- участники свободной экономической зоны;

- организации, чья деятельность связана с добычей углеводородного сырья на новом морском месторождении;

- резиденты территории опережающего социально-экономического развития;

- резиденты свободного порта Владивосток;

- участники исследовательского проекта «Сколково»;

- иностранные компании — налоговые резиденты РФ, осуществляющие коммерческую деятельность в России через постоянное представительство.

Инвестиционный налоговый вычет также не могут применять консолидированные группы налогоплательщиков (п. 10 ст. 286.1 НК РФ).

УСЛОВИЯ ИСПОЛЬЗОВАНИЯ ИНВЕСТИЦИОННОГО ВЫЧЕТА

1. Если организация принимает решение использовать право на инвестиционный вычет, в учетной политике нужно зафиксировать правила его использования. Необходимо указать, что применяется инвестиционный налоговый вычет на основании ст. 286.1 НК РФ. Как организация будет рассчитывать вычет, писать не нужно.

К СВЕДЕНИЮ

Использовать инвестиционный налоговый вычет можно с очередного налогового периода, то есть с 1 января. Организация может отказаться от вычета или получить его снова после отказа не ранее чем по истечении трех последовательных лет (если другой отрезок времени не утвержден в регионе).

2. Налоговый вычет возможен только в отношении объектов основных средств, которые относятся к амортизационным группам с третьей по седьмую включительно (то есть со сроком полезного использования свыше трех, но не более 20 лет).

3. Инвестиционный вычет применяют в том периоде, когда основное средство введено в эксплуатацию или когда его первоначальная стоимость изменена при реконструкции, модернизации, достройке. Если в текущем периоде лимит оказался превышен, остаток вычета допустимо перенести на последующие периоды.

Замечания

- Если организация будет применять вычет, это решение затронет все ее основные средства, по которым он возможен.

- Если компания применяет инвестиционный вычет, амортизировать оборудование нельзя. При определении налоговой базы не учитываются затраты на приобретение, создание, достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение объектов основных средств, в отношении которых налогоплательщик воспользовался правом на применение инвестиционного налогового вычета (п. 5.1 ст. 270 НК РФ).

СУММА ИНВЕСТИЦИОННОГО ВЫЧЕТА

Налог на прибыль в региональный бюджет

Инвестиционный вычет по налогу на прибыль в части, уплачиваемой в региональный бюджет, не может быть более 90 % от суммы расходов на:

- приобретение, сооружение, изготовление, доставку, доведение до состояния, пригодного для эксплуатации (без НДС);

- модернизацию, реконструкцию, техническое перевооружение, достройку и дооборудование.

НК РФ установлена предельная величина инвестиционного налогового вычета, которым можно воспользоваться при уменьшении налога на прибыль для уплаты в региональный бюджет. Предельную величину вычета можно определить так:

1) рассчитываем сумму налога, подлежащую зачислению в бюджет субъекта РФ за налоговый (отчетный) период (без учета вычета);

2) определяем сумму налога, подлежащую зачислению в бюджет субъекта РФ за налоговый (отчетный) период (без учета вычета) при условии применения ставки налога в размере 5 % (размер этой ставки регион вправе изменять);

3) из первой полученной величины вычитаем вторую. Это и есть предельная величина вычета.

Региональный налог на прибыль уменьшить до нуля нельзя, необходимо заплатить минимум 5 %.

Налог на прибыль в федеральный бюджет

Налогоплательщик может уменьшить сумму налога, подлежащую зачислению в федеральный бюджет, на величину, составляющую 10 % от расходов текущего периода, которые складываются из первоначальной стоимости основного средства или затрат на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение.

В отношении федеральной части вычета предельная величина не установлена. Сумма налога, подлежащая уплате в федеральный бюджет, может быть снижена до 0 %.

Е. И. Полевая, начальник финансового отдела

Материал публикуется частично. Полностью его можно прочитать в журнале

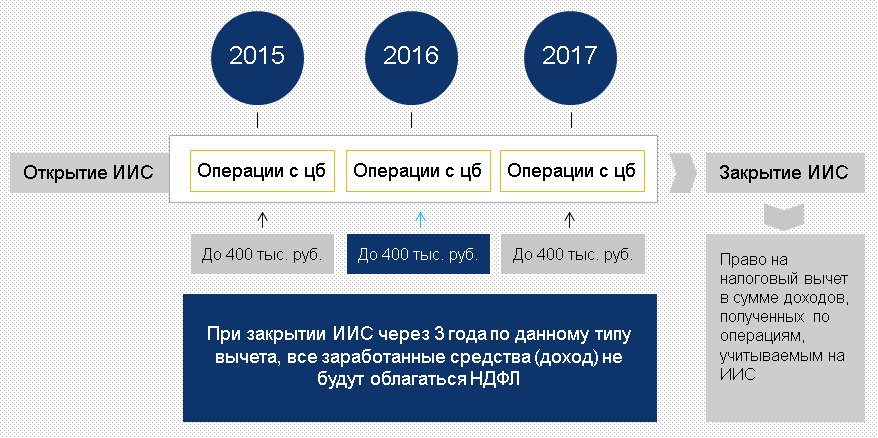

Объемы средств индивидуальных инвестсчетов (ИИС) в России выросли почти в 2,5 раза. В России по данным на середину декабря 2016 года открыто более 177 тысяч ИИС. Если сумма активов на счетах ИИС на конец 2015 составляла чуть более 5 миллиардов рублей, то на конец текущего года этот объем может превысить уже 12 миллиардов. Усиление притока денег на ИИС происходит за счет годовых премий, бонусов и 13-х зарплат.

А в чем выгода от открытия такого счета в плане налогов?

Владелец ИИС получает налоговый вычет от государства. Вам предоставляется один из двух вариантов налогового вычета, которые в разной форме могут компенсировать подоходный налог в 13% (НДФЛ). То есть за три года при инвестировании каждый год максимальной суммы 400 тысяч рублей можно получить 156 тысяч рублей — и это только за счет налоговых льгот, без учета результата от самих инвестиций.Другой вариант — когда инвестор не пользуется льготой на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет действия счета.

Под занавес 2016 года наблюдается усиление притока средств на ИИС — в частности, это те премии, бонусы и 13-е зарплаты, которые в прошлые годы люди без лишних колебаний переводили в депозиты. Стоит учитывать и желание инвесторов получить более солидную сумму налогового вычета в будущем году, ведь для этого необходимо успеть приобрести активы до истечения текущего года.

Как лучше распорядится средствами индивидуального инвестиционного счета?

Владельцы ИИС выбирают для себя стратегии в зависимости от своего уровня опыта и знаний. Тем, кто только знакомится с финансовым рынком, обычно рекомендуется использовать консервативные решения. К примеру, облигации надежных компаний. Часть новых клиентов покупает доллары и евро по выгодному биржевому курсу. Часть выбирает более рискованные стратегии. Те, кто уже имеет успешный опыт инвестирования на рынке, в большинстве своем выбирают агрессивные стратегии, активно торгуют акциями и на срочном рынке.Можно ли вернуть НДФЛ без лишних хлопот и хождений по налоговым?

Формальных препятствий на пути к открытию ИИС все меньше. Есть сервисы, в том числе и у инвестиционных компаний, позволяющие владельцу счета без хлопот получить заполненную форму 3 НДФЛ для подачи в налоговый орган.ИИС постепенно становится одним из драйверов развития отечественного фондового рынка. Нововведение повышает интерес людей к инвестициям, потому что благодаря налоговым стимулам есть возможность попробовать свои силы на фондовом рынке. Поддержка со стороны государства уже говорит о том, что этот рынок — важная часть экономики и личного финансового планирования. Росту популярности ИИС сопутствуют такие факторы как снижение ставок по банковским вкладам и увеличение финансовой грамотности населения.

А если пошагово? Какова инструкция по открытию инвестиционного счета и возврату НДФЛ?

- Куда прийти?

В лицензированную брокерскую или управляющую компанию. - Какие документы при себе иметь?

Для открытия счета достаточно иметь паспорт РФ. - Какие бумаги нужно заполнить?

Стандартный комплект на открытие брокерского счета. Все необходимые документы при клиенте подготовит наш сотрудник. - Сколько времени занимает открытие счета?

Не более 20 минут. - Нужно ли перед приходом в офис уже принять решение о варианте инвестирования?

Принципиальное решение об инвестировании, а также о том, какая стратегия будет использоваться, клиент может принять как при открытии ИИС, так и позже.

А можно подробно описать варианты возврата НДФЛ в случае открытия индивидуального инвестиционного счета?

1 вариант — ежегодная 13% льгота на взнос. Открываете ИИС и вносите на него до 400 000 рублей. Этот взнос уменьшает налогооблагаемую базу: инвестор может рассчитывать на возврат НДФЛ из бюджета в размере до 13% от внесенной на ИИС суммы. То есть, открыв счет на максимальные 400 000 рублей, вы можете рассчитывать на возврат НДФЛ в размере до 52 000 рублей. Для этого необходимо обратиться в налоговую службу со справкой от брокера, в которой указана сумма внесенных на ИИС средств.По окончании налогового периода причитающиеся к возврату средства будут перечислены на ваш банковский счет. Если инвестор каждый год будет довносить средства, то операцию можно повторять ежегодно — вносить средства на ИИС и уменьшать налогооблагаемую базу на 13%. Важный момент: такой налоговый возврат может получить только тот инвестор, который уже платил НДФЛ (например, с зарплаты) в течение года, когда был сделан взнос. Поэтому инвестор может рассчитывать на возврат не более суммы налога, уже уплаченного в казну. При закрытии инвестиционного счета придется заплатить 13%-ый налог на доход, полученный по операциям на счете.

Этот вариант может подойти консервативным инвесторам: 52 тысячи при взносе 400 тысяч в год практически «в кармане», а увеличивать эту доходность можно с помощью консервативных инвестиций.

2 вариант — Доход без налога. Этот тип индивидуальных инвестиционных счетов предполагает, что инвестор не получает льготу на взнос, но весь доход, полученный по операциям на ИИС, освобождается от уплаты НДФЛ по истечении трех лет при закрытии ИИС.

Этот вариант может быть интересен активным трейдерам, которые готовы принять более высокие риски в расчете на потенциально более высокую доходность.

При выборе типа индивидуального инвестиционного счета стоит помнить, что хотя изменить тип ИИС нельзя, выбор вы делаете не на всю жизнь. По прошествии трех лет вы можете закрыть счет и открыть новый — уже с другим типом налогообложения.

НАША СПРАВКА

Вычет – это сумма денежных средств, которая уменьшает размер налогооблагаемого дохода, полученного налогоплательщиком. Предельный размер налогового вычета по НДФЛ устанавливается в НК РФ. Чтобы рассчитать, какую сумму денег получит в конечном счете налогоплательщик, заявивший вычет, нужно размер вычета умножить на налоговую ставку по НДФЛ, равную 13%.

С 2015 года появился еще один налоговый вычет по НДФЛ – инвестиционный (). Интересен он будет тем, кто осуществляет операции с ценными бумагами как частное лицо или уже открыл индивидуальный инвестиционный счет (далее – ИИС) или планирует это сделать. Напомним, такая возможность появилась с 1 января 2015 года (ст. 10.3 гл. 3 Федерального Закона от 22 апреля 1996 года № 39-ФЗ " ").

НАША СПРАВКА

К ценным бумагам, обращающимся на организованном рынке ценных бумаг, относят:

- ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

- инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании;

- ценные бумаги иностранных эмитентов, допущенные к торгам на иностранных фондовых биржах ().

Правда, воспользоваться новым вычетом можно будет только в следующем году – по итогам текущего. Тем не менее, игрокам финансовых рынков стоит знать о новой возможности и учитывать ее при планировании действий с финансовыми инструментами. О том, кто именно и по каким расходам может на него претендовать, мы расскажем в статье.

Прежде всего нужно определиться, какие виды инвестиционного вычета может получить налогоплательщик. Их всего три:

- в размере положительного финансового результата, полученного от продажи (погашения) ценных бумаг, обращающихся на организованном рынке. При этом налогоплательщик на момент продажи ценных бумаг должен владеть ими более трех лет;

- в размере денежных средств, внесенных налогоплательщиком на ИИС;

- в сумме доходов, полученных по операциям, учитываемым на ИИС ().

НАША СПРАВКА

Индивидуальный инвестиционный счет – счет внутреннего учета, предназначенный для обособленного учета денег и ценных бумаг физического лица, а также обязательств по договорам, заключенным за счет указанного клиента (п. 1 ст. 10.3 Федерального закона от 22 апреля 1996 года № 39-ФЗ " "). Данное определение было установлено законом, который вступил в силу 1 января 2015 года (). А значит, именно с этой даты у граждан появилась возможность открывать такие счета у брокеров и управляющих компаний. Максимальный размер денежных средств, которые можно перечислить на такой счет в течение календарного года, составляет 400 тыс. руб.

Рассмотрим каждый вид инвестиционного вычета и правила их использования.

Вычет в размере положительного финансового результата от продажи ценных бумаг

Перечень расходов не является закрытым, и к ним могут относиться, например, оплата услуг биржевых посредников или биржевой сбор, расходы на ведение реестра и прочее ().

ПРИМЕР

В отчетном периоде налогоплательщик приобрел пакет акций по цене 1 млн руб. В этом же периоде он их продал, но уже по цене 1,1 млн руб. Расходы на продажу акций составили 2 тыс. руб. По итогам отчетного периода налогоплательщик получил такой финансовый результат:

1 100 000 руб. – 1 000 000 руб. – 2000 руб. = 98 000 руб.

НК РФ устанавливает предельный размер полученного финансового результата, который налогоплательщик сможет принять к вычету. Рассчитывается он как произведение коэффициента Кцб и фиксированной суммы в размере 3 млн руб. (). А вот порядок расчета коэффициента Кцб зависит от того, одинаковое ли время налогоплательщик владел всеми проданными ценными бумагами на момент их продажи или нет.

Если все проданные ценные бумаги собственник приобрел в одном году, то коэффициент Кцб будет равен количеству полных лет владения ценными бумагами.

ПРИМЕР 1

Налогоплательщик приобрел ценные бумаги в июне 2011 года, а продает в апреле 2015 года. Количество полных лет владения – три года (2012-2014 годы). Предельный размер налогового вычета, на который может рассчитывать собственник, составляет 9 млн руб.

Кцб х 3 000 000 руб. = 3 х 3 000 000 руб. = 9 000 000 руб.

9 000 000 руб. х 13% = 1 170 000 руб.

Если же продаваемые ценные бумаги собственник приобрел в разные налоговые периоды, то Кцб определяется по следующей формуле:

n – количество исчисляемых в полных годах сроков нахождения в собственности налогоплательщика ценных бумаг, реализуемых в налоговом периоде, по итогам которого предоставляется налоговый вычет. При этом, если сроки нахождения в собственности нескольких ценных бумаг совпадают, то n считается равным 1.

ПРИМЕР 2

Налогоплательщик продал три пакета ценных бумаг (Пакет № 1, Пакет № 2, Пакет № 3), которые находились у него в собственности три, четыре года и пять лет соответственно. Доходы от реализации этих пакетов в налоговом периоде составили: 300 тыс. руб. (Пакет № 1), 400 тыс. руб. (Пакет № 2) и 500 тыс. руб. (Пакет № 3). Рассчитаем предельный размер налогового вычета, на который может претендовать налогоплательщик.

.jpg)

n

= 5, поскольку предельный срок владения ценными бумагами составил пять лет;

= 300 тыс. руб., 400 тыс. руб. и 500 тыс. руб. соответственно для каждого Пакета;

i

= три, четыре года и пять лет владения Пакетами соответственно.

Кцб = ((300 000 руб. х 3 года) + (400 000 руб. х 4 года) + (500 000 руб. х 5 лет)) / (300 000 руб. + 400 000 руб. + 500 000 руб.) = 5 000 000 руб. / 1 200 000 руб. = 4,17

Кцб х 3 000 000 руб. = 4,17 х 3 000 000 руб. = 12 510 000 руб.

Соответственно, вернуть налогоплательщик сможет:

12 510 000 руб. х 13% = 1 626 300 руб.

Как понятно из названия вычета, предоставляется он в размере суммы, на которую налогоплательщик пополнил ИИС в отчетном году. Но, в отличие от предыдущего вида вычета, по этому виду установлен четкий лимит его размера. Он составляет 400 тыс. руб. ( НК РФ)

Напомним, что 400 тыс. руб. – это предельная сумма, которую можно внести на ИИС в течение календарного года. Соответственно, и вычет налогоплательщик сможет получить только с 400 тыс. руб. Его максимальный размер составит 52 тыс. руб. (400 тыс. руб. х 13%).

При этом важно, чтобы у налогоплательщика в период действия договора на ведение ИИС не было других действующих договоров на ведение счета, то есть не было двух разных счетов. В противном случае налоговая инспекция откажет ему в предоставлении вычета. Единственное исключение – когда один договор прекращает свое действие, а на смену ему заключается новый, с переводом всех активов на новый ИИС ().

Данный вид вычета предоставляется по окончании договора на ведение ИИС и при условии, что прошло не менее трех лет с момента его открытия (). Воспользоваться им можно только при условии, что ни разу за весь срок действия договора налогоплательщик не заявлял к вычету сумму внесенных на ИИС денежных средств ().

Максимальной суммы вычета по этому виду не установлено, значит, налогоплательщик может не облагать НДФЛ всю сумму дохода, полученную от операций по ИИС.

Рассмотрим несколько примеров и сравним вычет в размере денежных средств, внесенных на ИИС, и вычет в сумме доходов по операциям, учитываемым на ИИС.

ПРИМЕР 3

Налогоплательщик в 2015 году открыл ИИС и внес на счет 300 тыс. руб. В 2016-2017 годах он продолжал вносить на счет по 300 тыс. руб. каждый год. Кроме того, в течение этих трех лет он производил операции по купле-продаже ценных бумаг с использованием ИИС. В 2018 году (по истечении трех лет с момента открытия ИИС) на счете у него находилось 1,4 млн руб. Рассчитаем, какую сумму НДФЛ он сможет вернуть, выбрав тот или иной вид вычета.

Вычет в размере денежных средств, внесенных на ИИС

Поскольку сумма внесенных денежных средств не превышает установленного порога (400 тыс. руб. за календарный год), то каждый год владелец счета может предъявлять всю сумму к вычету.

300 000 руб. х 13% = 39 000 руб. за один год. А общая сумма вычета за три года составит 117 000 руб.

Вычет в сумме доходов, полученных по операциям, учитываемым на ИИС

Сначала нужно рассчитать положительный результат от операций по счету. Для этого общая сумма расходов на приобретение ценных бумаг, а также связанных с их продажей, вычитается из итоговой суммы на счете. Предположим, что сумма расходов, связанных с продажей ценных бумаг, составляла каждый год 20 тыс. руб.

1 400 000 руб. – ((300 000 руб. – 20 000 руб.) х 3 года) = 560 000 руб.

Именно эта сумма и подлежит вычету в полном размере. Таким образом, налогоплательщику вернется следующая сумма НДФЛ за три года:

560 000 руб. х 13% = 72 800 руб.

Как видно из примеров, если налогоплательщик не планирует проводить большой объем операций с ценными бумагами или опасается, что выручка не превысит суммы вложенных средств, то ему выгоднее воспользоваться вычетом в сумме внесенных на ИИС средств. А если выручка на самом деле не превысит суммы вложенных средств – то и вычет по операциям (в сумме доходов от них) заявить не получится, ведь при этом налогоплательщик не получит доход.

Но есть и другое решение проблемы выбора – налогоплательщик может подождать три года и, просчитав наиболее выгодный вариант, подать либо три налоговые декларации за три прошедших периода на предоставление вычета в размере внесенных на ИИС денег, либо одну декларацию для вычета по учитываемым на ИИС операциям.

Как получить налоговый вычет

НК РФ не предусматривает каких-либо особых требований к порядку подачи декларации для получения вычета или к предоставлению сопутствующих документов. А значит, при получении вычета следует руководствоваться общими правилами. Так, вместе с декларацией по форме 3-НДФЛ нужно будет подать заявление о предоставлении налогового вычета, документы, подтверждающие произведенные расходы на приобретение ценных бумаг, а также связанные с их продажей, факт открытия ИСС и зачисления на него денежных средств и прочие. Через работодателя получить данный вычет нельзя.

Обращаем внимание, что вычет в размере денежных средств, внесенных на ИИС, можно заявить за тот период, в котором денежные средства были непосредственно перечислены на счет, а вычет в сумме доходов, полученных по операциям, учитываемым на ИИС, – только по окончании действия договора на ведение ИИС, но не ранее трех лет с момента его открытия ().

Отметим, что в настоящее время в декларацию 3-НДФЛ еще не внесены необходимые изменения с учетом появления инвестиционного вычета. Будем надеяться, что к тому времени, когда новым вычетом можно будет воспользоваться, форма этого документа будет скорректирована.

Инвестиционный вычет – это сумма сделанных взносов или прибыли от вложений в ценные бумаги, которая освобождается от 13% НДФЛ. Эта категория вычетов введена в НК в сравнительно недавно и действует с 2014 г. В рамках настоящего материала мы коснемся только особенностей , т.е. налогового вычета при операциях с ценными бумагами при долгосрочном владении ими. Вопросы по функционированию ИИС, условия предоставления вычета по убыткам по ценным бумагам (ст. 220.1 НК) затрагивать не будем.

Пошаговая инструкция по получению и оформлению инвестиционного вычета

Для начала разберемся, что собой представляет этот вычет. Он оформляется на сумму положительного финансового результата, который человек получил от реализации ценных бумаг (ЦБ). вводит особые требования к таким бумагам. Они должны:

- обращаться на организованном рынке ценных бумаг (ОРЦБ), в т.ч. это касается и ЦБ иностранных эмитентов;

- находиться в собственности получателя более 3 лет;

- не учитываться на ИИС.

Важно! Из всех типов ЦБ на ОРЦБ, под пересчет НФДЛ подпадают те, которые упомянуты в пп.1 и пп.2 п.3 ст.214.1 НК :

— ЦБ, допущенные к торгам на российских площадках;

— паи открытых ПИФов под управлением российских компаний.

Налоговый вычет по инвестициям можно получить 2 способами:

- Налоговый агент (брокер) при выплате дохода (выводе средств) и по итогам года сам рассчитывает сумму НДФЛ для перечисления в бюджет. При этом он обязан выдать инвестору все расчеты. Для оформления вычета нужно просто подать заявление.

- ФНС возвращает ранее уплаченный налог по декларации. Порядок получения:

- Собрать документы (какие - см. ниже).

- Получить у всех налоговых агентов (в т.ч. брокеров) справки 2-НДФЛ за отчетный год, чтобы увидеть сколько НДФЛ удержано.

- Заполнить 3-НДФЛ.

- Предоставить все в ФНС по месту жительства.

- Дождаться результатов камеральной проверки.

- Написать заявление на перечисление денег.

Еще один инструмент работы с ПИФами - инвестиционный вклад в банках. Открывая такой вклад, человек одновременно обязуется купить на определенную сумму пай в фонде, управляемом подконтрольной банку УК. При этом налог с процентов по вкладу облагается по ставке 35%, поэтому возврат НДФЛ с инвестиционного вклада в банке невозможен. Кроме того, короткий срок размещения средств (менее 3 лет) не позволяет воспользоваться льготой и по паям.

При инвестировании в акции

Доход от владения акциями - это дивиденды, к которым, согласно п.3 ст.210 НК , вычеты не применяются. При продаже акций финансовый результат для целей вычета по НДФЛ считается с положительной разницы между прибылью от реализации и документально подтвержденными расходами.

Нюансы расчета срока права собственности при реализации ЦБ:

- В этот срок включается период, в котором ценные бумаги выбыли из собственности по договору займа с брокером или репо (абз.2 ).

- Если ЦБ приобретались и учитывались на ИИС, а после закрытия счета были переведены на другие счета, человек вправе получить при их реализации инвестиционный вычет. При этом срок нахождения этих ЦБ будет рассчитываться со дня их приобретения (письмо Минфина от ).

- Если человек не купил акции, а получил их в наследство, право на вычет сохраняется. Срок владения начинают отсчитывать с дня открытия наследства (письмо Минфина от ).

Сумма инвестиционного налогового вычета

Возврат налога высчитывается от размера фин. результата, который рассчитывается по правилам ст.214.1 и ст.214.9 НК . При этом максимальный размер вычета зависит от того, как долго ЦБ находились в собственности и определяется двумя способами:

К – коэффициент, на который умножается 3 000 000 руб.;

V – доход от реализации ЦБ с одинаковым сроком владения;

i – количество лет владения ЦБ;

n – число пакетов ЦБ с разными сроками.

Важно!

Если человек получил от нескольких брокеров общий вычет, превышающий лимит, он обязан самостоятельно доплатить налог государству.

Примеры расчета

Чтобы разобраться с формулой, приведем расчеты инвестиционных налоговых вычетов по каждому способу (комиссии и прочие расходы для упрощения не учитываем).

Пример 1

В мае 2014 г. Сергей приобрел инвестиционный пай на сумму 13 200 500 руб. и не трогал его до июня 2018 г. За это время бумаги подорожали, и Сергею удалось продать пай за 19 700 400 руб. Итого прибыль составила 6 499 900 руб. За 4 года владения максимальный вычет равен 12 000 000 руб. Значит, по всей полученной прибыли Сергей освобождается от уплаты НДФЛ.