Прибыль извлекается различными способами, в зависимости от организационной формы. Предпринимателям – проще всего — они могут брать выручку и тратить ее на то, что считают нужным. А вот владельцы ООО не имеют такой свободы распоряжаться выручкой, поскольку заработанные деньги – это средства юрлица. Таким образом, формально, учредители ООО получают дивиденты – как прибыль от своего бизнеса.

Когда необходимо выводить прибыль из своего бизнеса, то владелец может прибегать к множеству хитростей, подчас не законных. Однако, те предприниматели, которые предпочитают не иметь с законом никаких проблем, задают множество актуальных вопросов о том, как же можно легально «добыть» деньги из ООО.

Почему нельзя просто взять деньги?

Расходы компании должны быть подтверждены документами и иметь какие-то основания. Вы учредитель, и собственник, однако, вы не имеете права брать деньги организации на собственные нужды. Имущество предприятия является обособленным от имущества учредителя.

Средства компании можно брать по следующим основаниям:

Под отчет , к примеру, если вам необходимо купить что-то для предприятия за наличный расчет. После чего по сумме вашей покупки нужно подготовить авансовый отчет, в котором надо указать все приобретенные товары, с документами, подтверждающими покупку, а остаток денег нужно вернуть в кассу.

Займ . Беспроцентный займ получать достаточно невыгодно, поскольку у вас возникает материальная выгода, соответственно, она будет облагаться НДФЛ.

Дивиденды . Это ваш доход от работы фирмы, и ими вы можете распоряжаться, как сами захотите.

Займ и выдача денег под отчет предполагают, что эти деньги нужно будет вернуть, поэтому их не рассматривают как доход, а вот на дивидендах остановимся детальнее.

С какой частотой можно получать дивиденды

Сроки выплаты дивидендов, как правило, устанавливает устав предприятия. По законодательству выплата дивидендов может проходить не чаще, чем один раз в квартал. Считается, что более безопасно выплачивать дивиденды по итогам всего прошедшего года, поскольку тогда вы получаете окончательную чистую прибыль.

Дело в том, что если вы на протяжении года получаете хороший доход, а потом выплачиваете дивиденды с чистой прибыли, а она в итоге окажется меньше, то данные выплаты будут походить как вознаграждение физическому лицу. В таком случае, вы будете вынуждены переплатить 13% НДФЛ вместо 9% дивидендного налога. Плюс необходимо доплатить все страховые взносы, а также, пересдать отчетность, связанную с ними, в Фонды. Поэтому прибыль поквартально рекомендуется выплачивать лишь тогда, когда вы уверены в стабильности дохода.

Обратите свое внимание на то, что по закону ранее двух месяцев после конца года нельзя проводить общее собрание учредителей. Соответственно, дивиденды по итогам года можно выплачивать только с 1-го марта следующего года.

Когда предприятие не может выплачивать дивиденды

Прежде чем решить, что необходимо выплатить дивиденды, помимо наличия чистой прибыли нужно быть уверенным, не нарушены ли при этом ограничения, которые установлены статьей 29 Федерального закона «Об обществах с ограниченной ответственностью» №14 – ФЗ. Так, дивиденды нельзя выплачивать, в случае, если:

· Уставный капитал не полностью оплачен;

· Общество в определенных случаях не выплатило стоимость доли;

· Общество может стать банкротом после выплаты дивидендов или же в момент выплаты отвечает признакам банкротства;

· Стоимость чистых активов меньше, чем резервный/уставной капитал или станет меньше, после того, как будут выплачены дивиденды;

· Имеется непокрытый убыток, по данным бухгалтерского учета.

Для того, чтобы быть уверенным, что все в порядке, следует вести бухгалтерский учет и закрывать периоды (все цифры в счетах учета должны быть в норме) и в конце года следует составить бухгалтерскую отчетность.

Составляет бухгалтерский отчет

В одной статье невозможно рассказать, как следует составлять бухгалтерскую отчетность. Если у вас нет знаний бухгалтерского учета, то вы можете доверить эту работу компетентному бухгалтеру. С 2013 года все организации должны вести бухгалтерский учет в обязательном порядке, а также, сдавать бухгалтерскую отчетность. К тому же, для налоговой инспекции бухгалтерская отчетность – это подтверждение того, что дивиденды были рассчитаны правильно.

Как определить стоимость чистых активов/чистую прибыль

Для начала, необходимо выяснить, что стоимость чистых активов заметно превышает резервный и уставный капитал, а предприятие имеет право выплачивать дивиденды. Уставный и резервный капитал – эти показатели уже даны в бухгалтерском балансе, а стоимость чистых активов необходимо рассчитать отдельно. Стоимость чистых активов – это цена всего имущества, которая уменьшена на величину обязательств. Этот расчет проходит по специальной формуле: из суммы активов, которые участвуют в расчете, необходимо вычесть сумму пассивов. Теперь следует разобраться, какие именно активы и пассивы берут участие в расчете. Данные показатели можно найти в бухгалтерской отчетности.

В состав активов, которые принимаются к расчету, включаются:

· Внеоборотные активы (по разделу 1 бухгалтерского баланса);

· Оборотные активы (по разделу 2 бухгалтерского баланса), за вычетом задолженности учредителей по оплате уставного капитала.

В состав пассивов, которые принимаются к расчету, включаются:

· Долгосрочные обязательства по займам и кредитам и другие долгосрочные обязательства (по разделу 4 бухгалтерского баланса);

· Краткосрочные обязательства (по разделу 5 бухгалтерского баланса) за вычетов доходов будущих периодов (строка из раздела 5 бухгалтерского баланса).

В случае, если общая стоимость чистых активов окажется меньше, чем уставный и резервный капитал (раздел 3 бухгалтерского баланса), то стоит позже вернуться к выплате дивидендов – после того, как улучшиться материальное положение предприятия. Чистая прибыль – это источник выплаты дивидендов, ее определяют по данным бухгалтерской отчетности, и она отражается в форме «Отчет о финансовых результатах», в пункте «Чистая прибыль (убыток)». Всю сумму, которая окажется в этой строчке, можно направить на то, чтобы выплачивать дивиденды. Если же по итогам отчетного периода был получен убыток, то вам просто не с чего выплачивать дивиденды. Вы можете начать получать доход от деятельности предприятия, только тогда, когда оно будет приносить прибыль.

Принятие решения о выплате дивидендов

После того, как вы уверились, что по итогам периода ваше предприятие получило чистую прибыль и имеет право выплачивать дивиденды учредителям, необходимо провести общее собрание учредителей. Если же учредитель один, то он начинает принимать решение о выплате дивидендов.

На общем собрании учредителей следует утвердить бухгалтерскую отчетность, а также, принять решение о распределении прибыли и выявить срок выплаты дивидендов. Результаты данного собрания вносятся в протокол, в котором нужно указать основные реквизиты: место, дата, время проведения собрания учредителей, ФИО председателя, секретаря, учредителей (нужно указать их долю в уставном капитале), повестка дня и постановления. После чего на основании данного протокола оформляется решение о том, как будет распределяться прибыль.

В случае, если учредитель единственный, он выносит решение о распределении прибыли, после чего на основании данного решения и выплачиваются дивиденды. Срок выплаты дивидендов должен быть не более, чем 60 дней со дня принятия решения. Срок может быть меньшим, нежели 60 дней или же закреплен отдельным пунктом в уставе предприятия.

Выплата дивидендов с удержанием НДФЛ 9%

Если у вашего предприятия есть несколько учредителей, то следующим этапом необходимо определить размер дивидендов для каждого участника. Чистая прибыль традиционно распределяется согласно долям учредителей в уставном капитале. Для того, чтобы рассчитать выплаты, каждому учредителю нужно общую сумму прибыли умножить на долю учредителя в уставном капитале (в %). С дивидендов нужно удерживать НДФЛ. Процентная ставка для резидентов – 9%, а для иностранцев 15% НДФЛ.

На сумму дивидендов не начисляют страховые взносы. Дивиденды необходимо выплачивать в определенное время с расчетного счета организации и перечислить НДФЛ в государственный бюджет. Информация о выплаченных дивидендах и НДФЛ должна быть отражена в отчетности 2-НДФЛ в итогах года.

Когда возникает необходимость вывести прибыль из бизнеса, собственники порой прибегают к любым, иногда не совсем законным способам. Однако немало и тех предпринимателей, что не хотят иметь проблем с законом. Их интересуют легальные способы вывода прибыли из своей компании.

Почему нельзя просто так потратить деньги?

Учредитель не имеет права взять деньги ООО на личные нужды, даже если он единственный владелец компании. Дело в том, что имущество юридического лица обособлено от имущества учредителя. Каждый расход предприятия должен быть экономически обоснован и документально подтвержден.

Существует несколько легальных оснований для выведения прибыли из ООО:

- выплата дивидендов (доход от деятельности фирмы);

- выплата зарплат и премий сотрудникам;

- коммерческий или беспроцентный заем;

- деньги под отчет (если планируется потратить их на нужды компании);

- списание в расходы.

Выплата дивидендов

Этот способ подходит, если по данным бухгалтерского учета фиксируется чистая прибыль предприятия. На собрании учредителей выносится решение о распределении прибыли между учредителями (единственный учредитель также должен соблюсти эти формальности).

Закон позволяет выплачивать дивиденды не чаще, чем раз в квартал. В ином случае они приравниваются к выплатам в пользу физических лиц и дополнительно облагаются НДФЛ в 30%. В Уставе организации должно быть прописано, как именно должны распределяются дивиденды между учредителями.

Дополнительные расходы при выплате дивидендов:

- Чистая прибыль организации облагается 20% налогом.

- При выплате дивидендов дополнительно удерживается подоходный налог в размере 13%.

Итого общая сумма уплаченных налогов при этом способе составит 44%.

Когда предприятие не может выплачивать дивиденды

- если не полностью оплачен уставный капитал;

- общество не выплатило учредителю часть доли (в определенных случаях);

- ООО на момент выплаты дивидендов отвечает признакам банкротства;

- по данным бухгалтерского учета фиксируется неприкрытый убыток.

В таких ситуациях собственнику приходится выискивать другие способы выведения денег из компании.

Выплата зарплат и премий по трудовому договору

Если собственник не хочет делиться прибылью с государством, у него остается еще один выход – официально трудоустроиться в свою компанию и получать выплаты по трудовому договору. В этом случае доход работающего лица также облагается НДФЛ в размере 13%. Однако даже с учетом необходимых выплат в ПФР и ФСС (30%) этот способ оказывается более выгодным, ведь налог на прибыль разрешается уменьшать на величину страховых взносов и премиальных выплат.

Если официальные доходы учредителя превысят 796 тысяч рублей, то ставка взносов в ФСС и ПФР снижается с 30 до 15,1%. Это дает дополнительную экономию для компании и увеличивает её доходность.

Договор с ИП

Если в структуре ООО есть ИП, находящийся на УСН, с ним заключается агентский договор; договор на управление; договор аренды или продажи имущества; договор на выполнение производственных работ и т.п. По договору ИП получает свою часть прибыли и уплачивает с нее 6% налогов. Экономия в этом случае составит, как минимум, 14% от суммы выведенных средств.

Это законный способ выведения прибыли, но важно экономически обосновать необходимость предприятия в услугах ИП и правильно оформить документы, чтобы свести к минимум возможные налоговые риски, связанные с выводом денег через ИП.

Деньги под отчет

Деньги под отчет выдаются на основании соответствующего заявления. Выплаты не облагаются налогом, поскольку предполагается, что получатель должен потратить их на нужды компании, а остаток вернуть в кассу.

По закону дается определенный срок для составления отчета. Если налоговая проверка обнаружит нарушения в составлении отчетности, эти деньги будут переквалифицированы в доход собственника. На них будет доначислен НДФЛ 13%, дополнительно компания заплатит 30% страховых взносов, а за несвоевременную уплату налогов ей придется заплатить штраф.

Заем: самый простой способ выведения прибыли

Этот способ выведения доходов легален и подходит компаниям с любой системой налогообложения.

Процентный или беспроцентный заем оформляется соответствующим договором между компанией и ее учредителем. В 2016 году в силу вступили новые правила, согласно которым беспроцентные займы должны облагаться подоходным налогом в размере 35% от материальной выгоды.

Если заем не планируется возвращать, то, чтобы снять с физического лица риски, лучше выбрать процентный заем под ставку, превышающую 2/3 ставки рефинансирования. В этом случае налоговая служба не заподозрит заемщика в получении материально выгоды, а такой способ вывода денег обойдется в 7,34-7,5% годовых.

Чтобы выбрать экономичный и безопасный способ выведения прибыли из ООО, обратитесь к нашим налоговым консультантам. Они внимательно изучат вашу ситуацию и подскажут законное, и наиболее оптимальное решение. Помощь наших специалистов избавит вас от проблем с налоговыми органами и позволит избежать возможных штрафных санкций.

В закладки

Над вопросом вывода денег из ООО рано или поздно задумывается каждый бизнесмен. Ведь он открывает компанию в надежде получить прибыль. Когда же она, наконец, получена, вдруг возникает вторая проблема: как её превратить в реальные наличные в своём кармане?

Если бизнес создан в форме ИП - никаких проблем: предприниматель вполне может вывести средства на личные нужды, ведь деньги на счёте ИП принадлежат этому человеку на тех же правах, как и другие вещи.

Совсем другое дело, когда речь идёт об обществе с ограниченной ответственностью. По закону это отдельное юридическое лицо, и его деньги нельзя считать деньгами директора или учредителя.

Артем Казанбаев, бухгалтер ООО «Контакт»

Как можно забрать прибыль

Вариантов несколько, у каждого свои плюсы и минусы.

1. Зарплата

Этот вариант, пожалуй, самый официальный, простой и понятный, но в то же время и самый невыгодный, ведь платить придётся около 43% налогов сверху от суммы на руки: НДФЛ и страховые взносы. Преимущества в этом случае в том, что зарплату и взносы можно учесть для уменьшения налога на прибыль, для сотрудника же это возможность получать в будущем хорошую пенсию, а в настоящем - налоговые вычеты по НДФЛ, например, при покупке квартиры.

2. Дивиденды

Выгода здесь в том, что заплатить придётся лишь 13% НДФЛ. Но недостатками являются невозможность включения сумм в расходы компании (на дивиденды идёт прибыль, которая остаётся после уплаты налогов), а также нерегулярность вывода сумм в такой форме и ограниченность по размеру.

Ведь выплачивать дивиденды можно лишь раз в квартал, не чаще, и только в сумме, не превышающей прибыль. Если же прибыли нет или вовсе получен убыток, то и дивиденды оформить не получится.

3. Аренда

Человек может сдать компании в аренду, например, помещение или автомобиль - арендная плата будет облагаться только НДФЛ 13%, и эти суммы можно будет учесть для уменьшения налога на прибыль.

4. Возврат займа

Этот вариант может быть использован только в случае, если ранее учредитель вкладывался в дело в форме займов в пользу организации - соответственно, и выводить деньги можно только в рамках данной суммы. Однако на практике зачастую на старте бизнеса учредитель подобные вложения вовсе не отражает в бухгалтерии, теряя возможность забрать эту сумму в дальнейшем по мере роста прибыли.

5. С займом может быть и обратный вариант - если компания даст заём директору или учредителю

Но в этом случае имеются свои подводные камни. Поскольку это заём - его в будущем придётся возвращать. Если заём выдаётся под проценты - для компании они будут доходом, а значит, с них придётся платить налог на прибыль.

В то же время беспроцентный заём или заём под очень низкий процент (менее 2/3 действующей ставки рефинансирования) будет приводить к возникновению материальной выгоды от экономии на процентах - с неё придётся заплатить НДФЛ, причём по ставке 35%.

6. Выдача денег под отчёт

Но тут не всё так гладко, как кажется на первый взгляд. Нельзя копить большие суммы выданных под отчёт средств. Важно понимать, что эти деньги обычно выдаются на определённый срок и на конкретные цели: например, для оплаты поставщикам за необходимые для деятельности товары и услуги.

Выдать сумму под отчёт можно только сотруднику, причём если он по полученным средствам не отчитается в положенный срок, не предоставит документы на покупки для нужд компании - ему придётся либо вернуть эти деньги, либо они будут учтены аналогично зарплате (с уплатой соответствующих «зарплатных» налогов в размере 43%).

7. Заключить договор с ИП вместо трудового договора

В этом случае ИП придётся заплатить лишь налог УСН 6% (для схемы именно эта система налогообложения у ИП наиболее выгодна, либо может быть ещё патент, если он есть для этого вида деятельности и его величина меньше, чем сумма налога УСН). Но такой вариант применим не ко всем сферам и видам работ, а лишь к тем, которые могут выполняться сдельно.

Ведь если оплата сотрудника зависит не от отработанных часов, а от того, что он фактически сделал, то к нему не обязательно применять нормы трудового законодательства, например, требования к графику работы и продолжительности рабочего дня. Он просто должен выполнить работу в срок - и совершенно не имеет значения, сколько часов он будет проминать стул на своём рабочем месте.

В таком способе вывода денег очень важно учитывать несколько моментов, чтобы у проверяющих было меньше вопросов. Во-первых, ИП не должен быть директором, учредителем компании или их близким родственником (например, ребёнком, родителем, супругом, братом, сестрой и так далее).

Во-вторых, помимо договора с ИП, у компании не должно быть с этим человеком иных договоров (прежде всего, трудового). Эти факты будут для налоговой очень явно свидетельствовать о попытке уйти от налогов, а значит, привлекут излишнее внимание контролирующих органов.

Кроме того, стоит позаботиться о детальном оформлении договора с ИП и документов, подтверждающих факт оказания услуг и их объём (собственно, исходя из чего и формируется стоимость услуг).

В договоре чрезвычайно важно избегать формулировок, которые напомнили бы трудовые отношения: запрещены здесь слова «зарплата», «график работы», «правила трудового распорядка», «отпуск» и так далее. Всё дело в том, что если вдруг проверяющие переквалифицируют договор в трудовой, то могут доначислить НДФЛ и страховые взносы - как если бы это была обычная зарплата, да ещё и насчитать пени и штрафы.

8. Приобретение товаров и услуг, связанных с деятельностью компании

Этот вариант не позволяет получить «живые» деньги, но обеспечивает возможность пользоваться теми или иными благами за счёт фирмы. Хотя в этом случае есть существенное ограничение - покупать можно только то, что имеет отношение к деятельности организации.

Например, если деятельность компании связана с необходимостью большого количества поездок, с перевозками, доставкой, такси и тому подобным, можно приобрести автомобиль. Выгода здесь как от использования, так и от того, что расходы на покупку можно учесть для уменьшения налога на прибыль (не сразу, правда, а по частям в рамках определённого срока в соответствии с требованиями законодательства - через амортизацию), а НДС с покупки можно использовать в уменьшение суммы к уплате.

Но есть и обратная сторона: компании придётся платить помимо транспортного налога ещё и налог на имущество, тогда как оформление автомобиля на физлицо грозит лишь уплатой транспортного налога. Другой пример: если компания занимается разработкой сайтов, естественно, в деятельности необходим качественный интернет. Но в нерабочее время он может быть использован и в иных целях, ведь обычно оплата за интернет проводится в фиксированной сумме и не зависит от объёма трафика.

Конечно, существует ещё и целый ряд незаконных способов вывода денег из компании, однако их применение грозит санкциями вплоть до уголовной ответственности. Мы не советуем своим клиентам их применять и в этой статье рассматривать не будем.

Сейчас применяются разные варианты получения от ООО «живых» денег. У каждого есть свои достоинства и недостатки. Зачастую лучше комбинировать все возможные способы, чтобы не складывать все яйца в одну корзину и не привлекать внимание налоговой. Не бойтесь задавать такие вопросы своему бухгалтеру - он проанализирует вашу ситуацию и посоветует наилучший вариант.

Когда нужно вывести прибыль из бизнеса, собственник может прибегнуть к самым разным хитростям, иногда не совсем законным. Но те предприниматели, которые не хотят проблем с законом или не имеют выхода на фирмы, занимающиеся обналом, задают много вопросов про то, как легально можно получить деньги из своего ООО.

Почему нельзя просто взять и потратить деньги

Каждый расход компании должен быть обоснован и подтвержден документами. Вы, как учредитель, не вправе взять деньги организации на личные нужды, т.к. не являетесь их собственником (да-да, даже несмотря на то, что вы — владелец фирмы). Имущество организации обособленно от имущества её учредителя.

Деньги компании вы можете брать по трём основаниям:

- Под отчёт — например, если хотите что-то приобрести для своей фирмы за наличный расчёт;

- Заём — его придётся вернуть фирме;

- Дивиденды — ваш доход от деятельности организации, которым вы можете распоряжаться как угодно .

Контур.Эльба поможет вам легко доходов и расходов, даже если вы ни разу не слышали о бухгалтерии.

На дивидендах остановимся поподробнее, а заём и выдачу денег под отчёт рассматривать не будем, т.к. они предполагают возвратность и не рассматриваются как доход.

Как часто можно выплачивать дивиденды

Как часто организация может распределять дивиденды, определяется в её уставе. По законодательству это можно делать не чаще, чем один раз в квартал . Безопаснее выплачивать дивиденды по итогам года, т.к. только тогда можно рассчитать окончательную чистую прибыль.

Пример

Допустим, что вы получили хороший доход в течение квартала и с чистой прибыли выплатили дивиденды. Затем, по итогам года прибыль оказалась меньше. Выплата дивидендов будет переквалифицирована как вознаграждение физ.лицу, а вам придется доплатить все страховые взносы и пересдать связанную с ними отчетность в Фонды. Поэтому поквартально прибыль можете выплачивать, только если уверены в стабильности своего дохода.

Когда вы не можете выплачивать дивиденды

Прежде чем принять решение о выплате дивидендов, нужно проверить имеется ли чистая прибыль и не нарушены ли ограничения, установленные законом . Дивиденды нельзя выплачивать, если:

- не оплачен полностью уставный капитал;

- общество не выплатило стоимость доли в определенных случаях;

- общество на этот момент отвечает признакам банкротства или после выплаты дивидендов может им стать;

- стоимость чистых активов меньше уставного и резервного капитала или станет меньше после выплаты дивидендов;

- по данным бухучета имеется непокрытый убыток.

Для того чтобы убедиться, что всё в порядке, нужно вести бухучет, закрывать периоды (все документы и циферки на счетах учета должны быть в порядке — это бухгалтерская фишка) и в конце года составить бухгалтерскую отчетность.

В Эльбе простой и понятный каждому учет доходов и расходов. Попробуйте и убедитесь сами!

Как распределить дивиденды

1. Считаем чистые активы и определяем сумму дивидендов

Организация имеет право выплачивать дивиденды, если стоимость чистых активов превышает уставный капитал. Уставный капитал вы знаете, остается рассчитать стоимость чистых активов и сравнить эти показатели.

Чистые активы определяются по данным бухучета — его с 2013 года обязаны вести все организации. Мы уже рассказывали, как правильно вести бухучет на УСН . Если вы не разбираетесь в бухучёте, то можете обратиться к бухгалтеру или бесплатно экспертов по бухгалтерии в Эльбе. Подтверждением правильности расчета дивидендов будет бухгалтерская отчетность.

Итак, рассчитаем чистые активы: к строке бухгалтерского баланса «Капитал и резервы» прибавляем безвозмездные поступления и гос.помощь (если такие были, берем сальдо по кредиту счета 98 «Доходы будущих периодов»).

Если полученная стоимость чистых активов окажется меньше вашего уставного капитала, то к выплате дивидендов стоит вернуться позже, когда финансовое положение фирмы улучшится.

Сумма дивидендов , которую вы можете выплатить — это сумма по строке бухгалтерского баланса «Капитал и резервы» за вычетом вашего уставного капитала. Вы можете направить на выплату дивидендов всю эту сумму или только её часть.

2. Принимаем решение о выплате дивидендов

После того как вы убедились, что по итогам периода фирма получила прибыль и вправе выплатить дивиденды, проводится общее собрание учредителей. На нём утверждается бухгалтерская отчётность, принимается решение о распределении прибыли и определяется срок выплаты дивидендов. Прибыль распределяется пропорционально долям учредителей в уставном капитале. Чтобы рассчитать дивиденды каждому учредителю, нужно распределяемую прибыль умножить на его долю в уставном капитале в процентах. Результаты собрания оформляются протоколом . Шаблон протокола

Если вы — единственный учредитель, можете просто вынести решение о распределении прибыли, и на основании этого решения выплатить дивиденды. Шаблон решения о распределении прибыли

Срок выплаты дивидендов не должен превышать 60 дней со дня принятия решения. Срок может быть изменен в меньшую сторону на собрании учредителей или закреплен уставом организации.

3. Выплачиваем дивиденды и удерживаем НДФЛ

В определённый учредителями срок нужно выплатить дивиденды с расчётного счёта или из кассы ООО и удержать НДФЛ. Для резидентов РФ (те, кто находятся в России дольше 183 дней в течение 12 месяцев) ставка НДФЛ 13%, а для нерезидентов — 15 %. НДФЛ нужно перечислить в бюджет государства не позднее следующего за выплатой дивидендов дня. Информацию о выплаченных суммах и налоге не забудьте отразить в квартальном отчёте 6-НДФЛ и годовом 2-НДФЛ . Страховые взносы на сумму дивидендов не начисляются .

Дек 12Для того чтобы вывести WebMoney в наличные – существует 4 способа: вывод электронных денег на счёт/карту банка через банкинг WebMoney, обмен электронных денег на наличные с помощью обменных сервисов, прямой денежный перевод, оплата услуг и покупок электронной валютой. Подробно об этих способах, а также инструкции по выводу средств – мы представим вам в этом посте.

Ниже рассмотрим следующие вопросы:

Система WebMoney

WebMoney– это международная электронная система расчётов.

На сегодняшний день WebMoney является самой популярной системой расчётов в Рунете. Для работы и бизнеса в Интернете без кошелька в WebMoney просто не обойтись, так как все основные операции проходят через данную систему. Именно на WebMoney приходится подавляющее количество финансовых потоков в нашем сегменте интернета. Кроме того, что в Вебмани можно производить внутренние операции в виде перевода средств между счетами, деньги из этой системы можно обналичить. Как? – Узнаете дальше.

Подготовка

Формальный аттестат

Итак, вы уже зарегистрированы и у вас имеется кошелек в WebMoney . Для обналичивания вам нужно будет как минимум формальный аттестат. О том, как получить формальный аттестат в системе WebMoney подробно будет рассказано в видеоролике.

Также для обналичивания WebMoney вам нужно выбрать банк, который будет обслуживать ваш счёт.

Выбор банка для обналичивания WebMoney

Выбрать банк и открыть в нём счёт – достаточно простая на первый взгляд процедура, но на самом деле в ней очень много нюансов. Как правило, наш человек выбирает банк по его известности, а также по тому, что кто-то из близких там получает зарплату. Но это не совсем правильный подход. При выборе банка для вывода WebMoney нужно руководствоваться следующими критериями:

- Развитость сети отделений и банкоматов . Желательно чтобы это был крупный банк, филиалы которого есть по всей стране, и несколько в вашем городе. То же самое касается сети банкоматов этого банка, хорошо, если они будут недалеко от вашего дома, а также в местах, где вы часто бываете (чтобы вам было удобно снять средства в любой момент дня и ночи);

- Банкинг . Очень хорошо, если у банка будет интернет-банкинг, с помощью которого вы сможете через интернет проверять состояние своего счёта, осуществлять переводы между счетами и производить оплату услуг (связь, интернет, коммунальные платежи и др.). Как дополнительный бонус – наличие у банка мобильного приложения, так называемый мобильный банкинг, это мобильное приложение для устройств под управлением iOS или Android, которое повторяет все функции интернет-банкинга;

- Стоимость обслуживания . Уточните в банке, сколько будет стоить обслуживание карты и каков процент комиссии за снятие денежных средств. Как правило, существует два вида карт: первый – когда владелец платит фиксированную сумму за обслуживание карты за год, и при этом не взимается комиссия за снятие наличных, второй – когда владелец не платит за обслуживание карты, но при этом у него взимается процент от суммы снятие наличных. Какой из этих типов карт выбрать – решайте сами исходя из выгодности, также обратите ещё внимание на дополнительные возможности карт, как правило «обслуживаемые» карты дают больше возможностей. Стоимость платы за обслуживание и процент комиссии уточняйте в банке заранее;

- Платёжная система . На сегодняшний день выдаются карты трёх платёжных систем: MasterCard, VISA и ПРО100. MasterCard и VISA являются американскими системами, при этом они подходят для тех, кто планирует расплачиваться картой в Интернете, а также пользоваться ей заграницей. ПРО100 – это российская платёжная система, такая карта подходит для внутрироссийского пользования и не будет доступна для оплаты в интернете и за рубежом, зато она не зависит от состояния международных отношений (санкций), так как является внутренней.

- Связи . Конечно же, если у вас есть знакомые или родственники, работающие в хорошем банке, то это также один из факторов, который играет в пользу банка, так как при возникновении вопросов вы можете обратиться к такому человеку и в зависимости от проблемы быстро всё решить.

В выбранном банке желательно открыть карточный счёт, так как с помощью платёжной карты удобнее снимать средства.

Рассмотрим наиболее лучшие банки для обналичивания денег с Вебмани.

- «Сбербанк»

- «ВТБ24»

- «Русский Стандарт»

- «Альфа-Банк»

- Банк «Открытие»

- Банк «Тинькофф»

- Банк «Авангард»

- «Связной» Банк

- «ПромСвязьБанк»

Из перечисленных банков рекомендуем остановить свой выбор на первых трёх: «Сбербанк», «ВТБ24» и «Русский Стандарт». Эти банки имеют большую сеть отделений и банкоматов, хороший и функциональный интернет-банкинг (с наличием мобильного банкинга).

Процесс вывода

На сегодняшний день существует четыре способа обналичивания WebMoney, которые мы рассмотрим ниже. Итак, у вас уже есть WMR-кошелёк, формальный аттестат и банковская карточка на ваше имя – можно выводить средства.

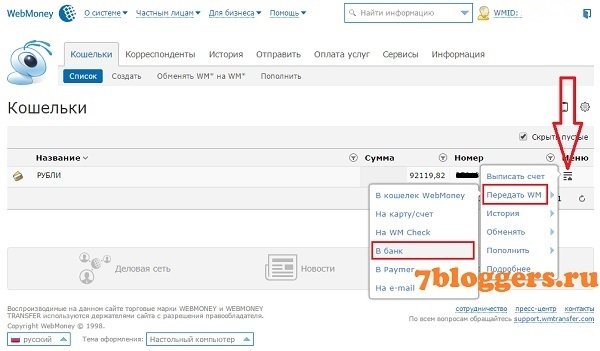

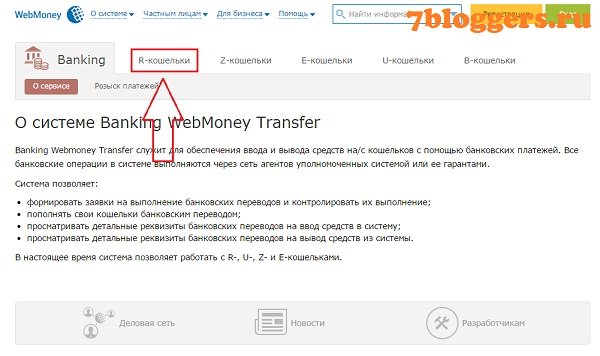

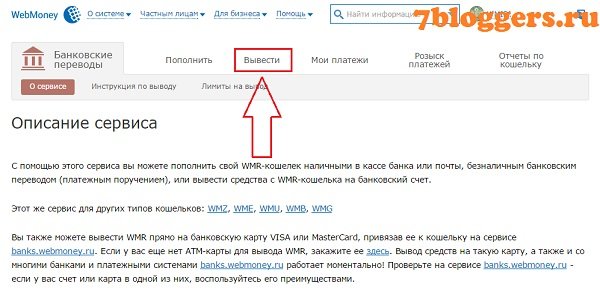

Банкинг WebMoney

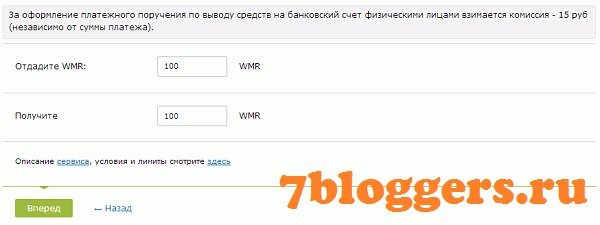

Стандартный способ вывода рублей с WMR . Вы переводите электронные деньги системе WM, которая производит перевод средств на вашу банковскую карту.

Теперь выбираем раздел «Вывести».

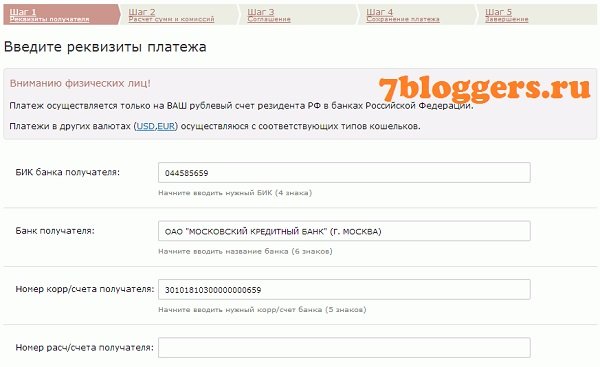

В поле платежи выберете название своего банка, чтобы произвелось автоматическое заполнение реквизитов перевода средств.

Вам остаётся только ввести номер своего счёта, ФИО и при необходимости назначение платежа.

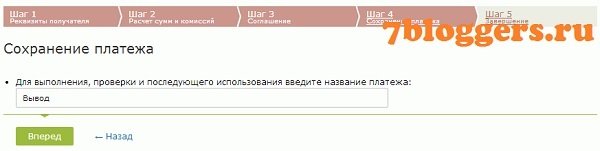

Введите имя шаблона платежа, для удобства вывода в следующий раз.

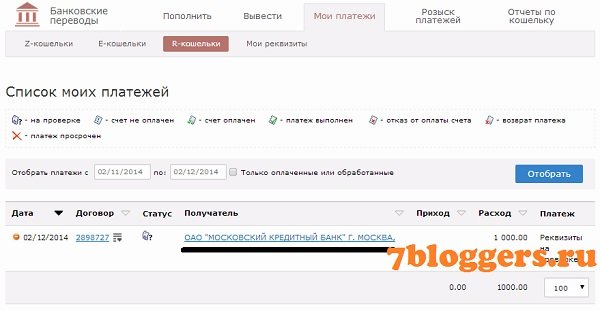

После оплаты вы можете посмотреть состояние платежа.

Перевод средств может идти от нескольких часов до 3-х, в среднем вывод происходит в течение суток.

Данный вид вывода средств считается официальным, при этом он один из самых выгодных, но затяжной по времени. Также вы будете ограничены в выборе валюты, так как вывод производится только с кошелька WMR и только в рубли.

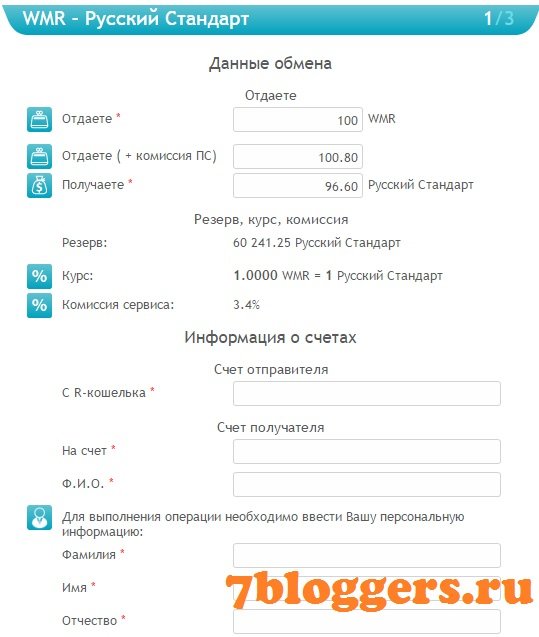

Интернет-обменники

Самый распространённый вид вывода – «обменники» . Суть заключается в том, что вы передаёте свои электронные деньги посреднику, а он делает прямой перевод денег на вашу банковскую карту, за определённый процент, разумеется. Как правило, у таких посредников есть счёт в каждом банке, что позволяет им через интернет-банкинг мгновенно производить расчётные операции.

Для обмена на сайте BestChange в левой колонке выберете тип WM кошелька, с которого хотите вывести средства, а в правой колонке выберете свой банк. В таблице отобразятся обменники с самым выгодным курсом обмена. При этом ориентируйтесь не только на курс, но и на качество ресурса. Когда ресурс выбран – производим обмен.

Большинство обменников имеют однотипную систему оформления заявки на обмен: выбор типа кошелька, WM с которого нужно вывести средства, а затем банк, в котором вы обслуживаетесь.

Затем нужно будет ввести сумму обмена, свой WM кошелёк, № счёта, Ф.И.О, и при необходимости внести примечание.

Преимущество данного типа вывода в том, что деньги, как правило, приходят практически сразу, максимум в течение нескольких часов.

Кроме того, вы можете выводить не только WMR, но и средства из других WM кошельков. Такой вывод средств нигде не фиксируется, что в наше время очень полезно.

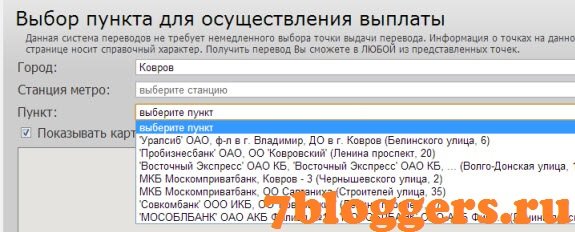

Денежный перевод

Как альтернативу можно использовать денежный перевод . Процесс такой же, как и в офлайне:

Для перевода выберете желаемую систему

Затем внесите свои данные, заполнив все поля.

Выберете банк и его отделение.

Заполните реквизиты банка (как правило, они должны заполниться автоматически).

Перевод производится в течение часа.

Преимущество способа в том, что вам не нужно открывать счёт в банке.

Альтернативный вывод

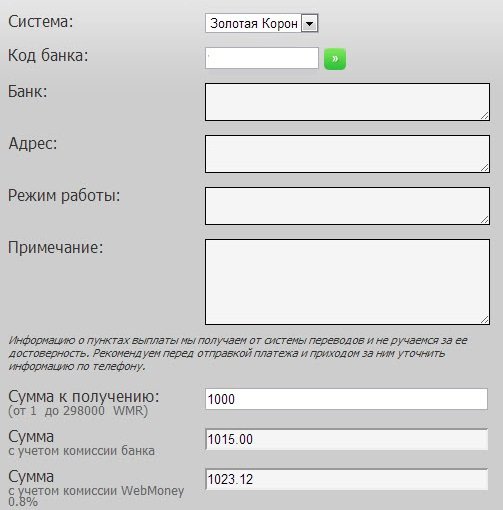

Кроме того, есть ещё один способ вывести WebMoney – перечислить за оплату различного рода услуг или оплатить покупку товаров в интернет-магазине.

Внутри системы есть возможность оплатить услуги мобильной связи и доступа в Интернет. Комиссия при оплате составляет 0.8%.

Очень много интернет-магазинов принимают к оплате за товар WebMoney. Правда за оплату электронной валютой стоимость товара считается как безналичный расчёт, тем не менее, разница в цене, как правило, составляет процент, эквивалентный выводу WebMoney.

При использовании и обналичивании WebMoney соблюдайте меры защиты , чтобы сохранить в целости и сохранности средства от мошенников.

Опубликовал author