Доходность облигаций

Доходность облигации - характеристика реальной финансовой эффективности инвестирования в облигацию в виде годовой ставки сложных процентов с учетом всех видов дохода от облигации.

Облигации имеют нарицательную (номинальную) и рыночную цену. Номинальная стоимость облигации не меняется на протяжении всего срока облигационного займа. Поскольку номинальная стоимость разных облигаций существенно различается, то чаще всего возникает необходимость определения рыночной цены. Эмитент или продавец облигации на вторичном рынке заинтересован в том, чтобы цена была не слишком мала и приносила ему выгоду, но в тоже время оказалась приемлемой для инвестора. Поэтому он должен прежде всего оценить истинную стоимость облигации и сравнить ее с рыночным курсрм. Если текущий рыночный курс ниже, чем истинная стоимость облигации, то инвестор ее приобретет. И наоборот, если по расчетам инвестора цена облигации завышена, то он воздержится от покупки.

Как было указано ранее, при оценке ценных бумаг основным является метод капитализации дохода. Наряду с ним находят применение и другие вполне приемлемые для ориентировочных расчетов методы оценки цены и доходности облигаций.

Цена облигации определяется с учетом дисконтированной суммы всех поступлений от нее в последующие моменты времени. В качестве ставки дисконта принимается минимально приемлемый уровень доходности. Поступления от облигации Р находят как дисконтированную сумму купонных платежей и погасительного платежа, равного номиналу и также дисконтированного к моменту покупки облигации. Все поступления от облигации должны быть равны цене, по которой приобретается данная облигация. Таким образом:

где С - дисконтированный погасительный платеж; В - дисконтированная сумма купонных платежей.

В практической деятельности расчет цены облигации более сложен.

Во-первых, как уже говорилось, помимо облигаций с фиксированным доходом существуют облигации без купона, без погашения и т.д.

Во-вторых, следует учитывать, сколько раз в течение года начисляются проценты купонного дохода (один, два, четыре).

В-третьих, необходимо знать, по какой ставке облагается налогом доход от облигации. Не менее важное значение имеет надежность облигации, которая зависит от компании-эмитента и определяет в известной мере ставку доходности.

Если купонный доход начисляется т раз в течение года (раз в квартал, полугодие), то в расчетах годовой ставки дисконта вместо фактической ставки r , установленной на момент выпуска облигации, применяется ставка r п, исчисленная для меньшего интервала времени п, что позволяет учесть реинвестирование процентов в течение года:

где т - число купонных выплат в году.

Часть полученного от облигации дохода отдается в бюджет в виде налога. Сумма налога зависит от статуса эмитента (государство, муниципальное образование, банк, корпорация или физическое лицо) и получаемого дохода.

Другую часть дохода «съедает» инфляция, уровень которой предсказать весьма сложно. Доходность является относительным показателем, характеризующим доход, приходящийся на единицу затрат. Различают купонную доходность, текущую доходность и полную доходность.

Купонная доходность определяется по отношению к номиналу облигации и показывает, какой доход (в процентах) начисляется ежегодно держателю облигации. Ставка дохода устанавливается условиями выпуска облигации. Если известен текущий рыночный курс, можно сравнить ее с доходностью, ожидаемой инвестором. Купонная доходность облигации С к рассчитывается по формуле:

где Р н - номинальная стоимость облигации; r к - объявленная процентная ставка, из расчета которой выплачивается купонный доход за год.

Текущая доходность характеризует облигацию как объект долгосрочного инвестирования. Она отражает годовые поступления относительно затрат на приобретение облигации и рассчитывается по формуле:

где С тек - текущая доходность облигации, %; D г - сумма годовых процентных платежей, руб.; Р к - цена, по которой была приобретена облигация.

Показатель полной доходности характеризует полный доход от облигации (получаемый от процентных выплат и разницы в стоимости покупки и продажи), который приходится на единицу затрат на приобретение. Полная доходность определяется по формуле:

где Р к - курсовая стоимость облигации; D сп - совокупный процентный доход.

Необходимо также различать доходность, приводимую в биржевых сводках, и доходность для данного инвестора. В первом случае в знаменателе формулы (4.38) проставляется текущий курс облигации, во втором - курс, по которому облигацию приобрел инвестор.

Руководствуясь одной лишь текущей доходностью, инвестор не может решить, в какие облигации лучше вкладывать деньги, поскольку, как показано выше, в оценке доходности не нашел отражение показатель дохода (разница между ценой покупки и ценой реализации). Поэтому целесообразно помимо расчета текущей доходности облигаций прибегнуть к сопоставлению доходности к погашению (С т) и текущего рыночного курса (С р) упомянутым выше методом оценки капитализации дохода. Если С т = С р, то облигация оценена правильно. Если же С т < С р, то облигация недооценена.

При наличии информации о денежных поступлениях, ожидаемых в разные периоды времени, несложно рассчитать доходность облигаций к погашению. Для расчета может быть использована известная формула дисконтирования денежных поступлений:

где Р - текущий рыночный курс облигации с остаточным сроком обращения п лет; С - предполагаемые выплаты в момент времени t .

Пример. Предположим, что инвестор в течение 3 лет предполагает получать в виде купонных выплат 100 руб. в год (r = 0,2) при номинальной стоимости облигации 500 руб. Тогда:

Следовательно, текущий рыночный курс не занижен. Если бы в результате расчета выяснилось, что Р < 500 руб., то было бы очевидно, что цена облигации занижена.

Существуют также подходы к оценке чистого дисконтированного дохода облигации, аналогичные оценке акции [см. формулу (4.21)]. Различие в оценке этих ценных бумаг состоит в том, что в качестве срока обращения акций рассматривают период времени, стремящийся к бесконечности, в то время как срок обращения облигаций строго ограничен условиями выпуска:

Положительное значение ЧДД свидетельствует о занижении цены облигации, отрицательное значение - о завышении.

Изложенные выше подходы к оценке доходности облигаций не учитывают налогов и инфляции, что недопустимо при строгих расчетах. Центробанк, например, при исчислении доходности государственных долговых обязательств, объявляемой в официальных сообщениях, пользуется следующей формулой:

Здесь Y - доходность, % годовых; К - доход по купону, %; Т - ставка налога на доходы, %; Р 1 - цена перепродажи, руб.; P 0 - цена покупки, руб.; п - число лет до перепродажи; Пр - процентный доход,

где К - процентная ставка купона; Н - номинальная цена облигаций; D 1 - количество дней, прошедших после выплаты дохода по последнему купону.

Доходность ГКО Банк России определяет по следующей формуле:

где D г - годовая доходность ГКО с учетом налоговых льгот, %; Ц пог - цена погашения ГКО, руб.; Ц пок - цена покупки ГКО, руб.; Т год - количество дней в году (365); Т пог - количество дней от приобретения до погашения ГКО; С нал - ставка налога на прибыль для владения ГКО, %.

Наряду с указанными выше методами расчета цены и доходности облигаций прибегают к определению рейтинга ценных бумаг. Еще недавно, к примеру на российском рынке ценных бумаг вообще и среди облигационных займов в частности, особое место занимали ГКО, а в ряде регионов на первом месте стояли МКО. В соответствии с указом Президента РФ «О создании условий для проведения заемных операций на внутреннем и внешнем рынке капитала», принятом в ноябре 1997 г., было решено создать независимое федеральное рейтинговое агентство на базе информационного агентства «Интерфакс».

В настоящее время в России существуют учрежденное журналом «Эксперт» рейтинговое агентство «Эксперт РА», агентство «АК&М», ИЦ «Рейтинг», рейтинговое агентство Фонда «Институт экономики города» и др.

В США широкое распространение получили составляемые специальными агентствами рейтинги долговых обязательств корпораций. Причем, как указывают американские специалисты, высокий рейтинг облигаций - непременное условие решения эмитентом проблемы финансирования. Достигнув в конкурентной борьбе определенного уровня, корпорации прилагают все усилия, чтобы сохранить его или даже повысить. При этом используется большое количество финансовых показателей, характеризующих рейтинг облигаций. Правда, анализ зачастую носит формальный характер и грешит субъективностью интерпретации.

Рейтинг облигаций в основном определяется на основе фундаментального анализа финансового состояния эмитента и его способности оплатить краткосрочные и среднесрочные облигации. Результаты анализа успешно используют рейтинговые агентства, которые заинтересованы в реальной оценке облигаций и повышении своего имиджа.

Облигация - это долговая ценная бумага, которая удостоверяет отношения займа между его владельцем (кредитором) и лицом, выпустившим облигацию (заемщиком). Облигации, как и другие ценные бумаги, являются объектом инвестирования на фондовом рынке и приносят своим держателям определенный доход. Общий доход от облигации складывается из периодически выплачиваемых доходов, изменения стоимости облигации и дохода от реинвестирования полученных процентов. Рассмотрим каждую составляющую дохода.

Облигация - это долговая ценная бумага, которая удостоверяет отношения займа между его владельцем (кредитором) и лицом, выпустившим облигацию (заемщиком).

Современное российское законодательство определяет облигацию как «эмиссионную ценную бумагу, закрепляющую право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента». Таким образом, облигация - это долговое свидетельство, которое имеет два основных компонента:

- обязательство эмитента вернуть держателю облигации по истечении определенного срока сумму, указанную на лицевой стороне облигации;

- обязательство эмитента выплачивать держателю облигации фиксированный доход в виде процента от номинальной стоимости или иного имущественного эквивалента.

Стоимость и доходность облигаций

Облигации имеют номинальную (нарицательную) цену и рыночную цену.

Номинальная цена облигации напечатана на самой облигации и обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа. Номинальная цена является базовой величиной для расчета принесенного облигацией дохода. Процент по облигации устанавливается к номиналу, а прирост (или уменьшение) стоимости облигации за соответствующий период рассчитывается как разница между номинальной ценой, по которой облигация будет погашена, и ценой покупки облигации.

Облигации чаще всего ориентированы на богатых инвесторов, как индивидуальных, так и институциональных. Поэтому они, как правило, выпускаются с высокой номинальной ценой. Этим они отличаются от акций, номинальную стоимость которых эмитент устанавливает в расчете на приобретение их самыми широкими слоями инвесторов. Следует отметить, что если для акции номинальная стоимость - величина достаточно условная, поскольку акции продаются и покупаются, как правило, по цене, не привязанной к номиналу, то для облигаций номинальная стоимость является очень важным показателем, значение которого не меняется на протяжении всего срока облигационного займа. Именно по зафиксированной величине номинала облигации будут гаситься по окончании срока их обращения.

Облигации с момента их эмиссии и до погашения продаются и покупаются по установившимся на рынке ценам. Рыночная цена в момент эмиссии, а именно эмиссионная цена, может быть ниже номинала, равна номиналу и выше номинала.

Рыночная цена облигаций определяется исходя из ситуации, которая сложилась на рынке облигаций и на финансовом рынке в целом к моменту продажи. Рыночная цена облигации зависит и от ряда других условии, важнейшее из которых - надежность вложении, т. е. степень риска, уровень процентной ставки, период обращения облигации, срок до погашения и др.

В общем виде текущую цену облигации можно представить как стоимость ожидаемого денежного потока, приведенного к текущему моменту . Как известно, денежный поток состоит из двух компонентов купонных выплат и номинала облигации, выплачиваемого при ее погашении. Таким образом, цена облигации представляет собой приведенную стоимость аннуитета и единовременно выплачиваемой суммы номинальной цены. Фиксированный текущий доход по облигации представляет собой постоянные аннуитеты, т.е. годовые фиксированные выплаты в течение ряда лет.

Цена облигации определяется по формуле:

PV = ∑ n t =1 К / (1 + r) n + Н / (1 + r) n

где PV - текущая стоимость (приведенная стоимость); К - купонные выплаты; r - ставка дисконтирования; Н - номинал стоимости облигации; n - число периодов, в течение которых осуществляется выплата купонных доходов.

Следует иметь в виду, что номинальная стоимость разных облигаций различна и часто возникает потребность в сопоставимом измерителе рыночных цен облигаций. Для этого используют такое понятие, как курс облигации.

Курс облигации (К обл) - это значение рыночной цены облигации, выраженное в процентах к ее номиналу:

К обл = (Ц р / Н) *100%,

где Ц р - рыночная цена облигации, руб.; Н - номинальная цена облигации, руб.

В мировой практике помимо номинальной и рыночной цен употребляется еще одна стоимостная оценка облигации - их выкупная цена , т.е. цена, по которой эмитент по истечении срока займа погашает облигации. Выкупная цена может совпадать с номинальной, а может быть выше или ниже ее. Российское законодательство исключает существование выкупной цены.

Доход по облигации

Облигации, как и другие ценные бумаги, являются объектом инвестирования на фондовом рынке и приносят своим держателям определенный доход.

Общий доход от облигации складывается из:

- периодически выплачиваемых доходов (купонного дохода);

- изменения стоимости облигации за соответствующий период;

- дохода от реинвестирования полученных процентов.

Рассмотрим каждую составляющую дохода.

Во-первых, как уже отмечалось, облигация, в отличие от акций, приносит своему владельцу фиксированный текущий доход . Этот доход представляет собой постоянные аннуитеты, т.е. годовые фиксированные выплаты в течение ряда лет.

Размер купонного дохода по облигациям зависит прежде всего от надежности эмитента. Чем надежнее эмитент, тем меньше предлагаемый процент.

Процентные купонные выплаты по облигациям условно можно разделить на три группы:

- фиксированные ежегодные выплаты по ставке, установленной эмитентом при выпуске облигаций;

- индексируемые ежегодные выплаты;

- купонный доход, выплачиваемый одновременно с основной суммой долга.

Во-вторых, облигация может приносить доход в результате изменения стоимости облигации за время с момента ее покупки до продажи. Разница между ценой покупки облигации (Ц 0) и ценой, по которой инвестор продает облигацию (Ц р), представляет собой прирост капитала , вложенного инвестором в конкретную облигацию (Д = Ц р - Ц 0).

Этот вид дохода приносят прежде всего облигации, которые продаются по цене ниже номинала, т.е. с дисконтом. При покупке и продаже облигаций с дисконтом важным моментом является определение цены продажи облигации.

В-третьих, облигация приносит доход от реинвестиции полученных процентов . Однако этот доход можно получить только при условии, что полученный в виде процентов текущий доход по облигации постоянно реинвестируется. Этот вид дохода может иметь довольно существенное значение при покупке долгосрочных облигаций.

Общий, или совокупный, доход по облигациям, как правило, ниже, чем по другим ценным бумагам.

Доходность облигаций

На практике решение об инвестировании средств должно пройти экспертизу с точки зрения эффективности вложений, которую можно определить путем изучения доходности той или иной операции.

Под доходностью понимают величину дохода от вложения финансовых средств, т.е. от предоставления активов в долг, соотнесенную с затратами на получение данной суммы дохода.

В общем виде доходность является относительным показателем и представляет собой доход, который приходится на единицу затрат. Различают текущую доходность и полную, или конечную доходность облигаций.

Показатель текущей доходности характеризует годовые (текущие) поступления по облигации относительно затрат на ее покупку.

Текущая доходность облигации рассчитывается по формуле:

d тек = (Д / Ц 0) * 100%, До

где d тек - текущая доходность облигации, %;Д - доход (сумма, выплачиваемая в год, % в рублях); Ц 0 - курс стоимости облигации, по которой она была приобретена, руб.

Текущая доходность облигации является простейшей характеристикой облигации. Однако этот показатель не отражает еще один источник дохода - изменение стоимости облигации за период владения ею . Поэтому по облигациям с нулевым купоном текущая доходность равна нулю, хотя доход в форме дисконта она приносит.

Оба источника дохода отражаются в показателе конечной или полной доходности, которая характеризует полный доход по облигации, приходящийся на единицу затрат на покупку этой облигации.

Показатель конечной доходности (или полной доходности) рассчитывается по формуле:

d кон = [ (Д сов + Р) / (К р * Т)] *100%

где d кон - конечная (полная) доходность облигации, %;Д сов - совокупный процентный доход, руб.; Р - величина дисконта по облигации (т.е. разница между ценой приобретения и номинальной ценой облигации), руб.; К р - курс стоимости облигации, по которой она была приобретена, руб.; Т - число лет, в течение которых инвестор владел облигацией.

Величина дисконта Р равна разнице между номинальной стоимостью облигации и ценой приобретения, если инвестор держит облигацию до погашения. Если же инвестор продает облигацию, не дожидаясь погашения, то величина Р представляет собой разницу между ценой продажи и ценой приобретения облигации. Кроме того, существуют два фактора, влияющих на доходность облигаций. Это - инфляция и налоги. Поэтому реальная доходность облигаций должна рассчитываться после вычета из дохода выплачиваемых налогов с поправкой на инфляцию.

Существует 4 основных вида доходности облигаций. И новички обычно не совсем представляют, чем одна отличается от другой. И вообще, зачем так много параметров? Каждая из них несет определенную информацию для потенциальных покупателей и инвесторов. Обладая данными знаниями, можно легко выбирать наиболее привлекательные активы, конкретно под ваши цели и горизонт инвестирования.

Из этой статье вы узнаете:

- про каждый вид доходности облигации: что он показывает и для чего нужен;

- как самому рассчитать доходность облигаций по формуле;

- где смотреть текущие доходности.

Облигации обладает многими параметрами, в том числе и главной для нас — доходность. Но доходности бывают нескольких видов:

- Текущая доходность модифицированная.

- Простая доходность.

В большинстве случаев именно они выводятся в характеристиках долговых бумаг. Все виды доходности облигаций показывают прибыль в годовых процентах.

4 вида доходности по ОФЗ

Текущая доходность (CY, current Yield)

Показатель доходности облигации за текущий купонный период. Предполагается, что чистая цена облигации не меняется.

Рассчитывается по формуле:

CY — текущая доходность, % годовых;

C(%) — выплаты по купону;

P — чистая цена облигации, без НКД ().

В первую очередь она используется для оценки денежных потоков, получаемых в виде купонов, независимо от изменения цены облигаций и ее срока обращения. Иными словами, получаемая прибыль за период.

Пример.

Облигация с номиналом 1000 рублей и рыночной стоимостью в 110% от номинала (1 100 рублей) дает купонный доход 120 рублей. При стоимости в 1000 рублей это давало бы в год или 12% годовых. Но так как цена покупки выше номинала, то доходность будет следующей:

CY = (120 / 1 100) х 100 = 10,9% годовых

Данный вид доходности напоминает банковский депозит. Открывая вклад на определенный период и внося некую сумму денег, вас заранее известно, сколько % прибыли вы получите в конце этого срока.

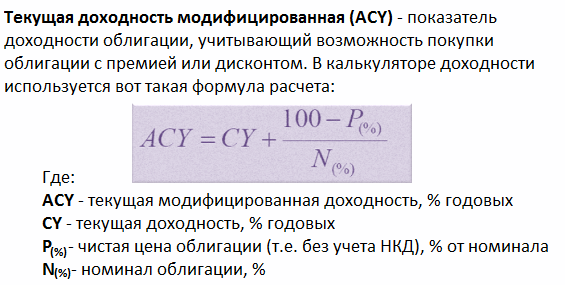

Текущая доходность модифицированная

Показывает доходность облигации при покупке ее по цене, отличной от номинала (с премией или дисконтом). Без учета купонных выплат, в момент погашения бумаги по номиналу вы получите либо прибыль (если покупали с дисконтом), либо убыток (при покупке с наценкой).

Эти два параметра учитываются и выводится текущая модифицированная доходность:

ACY — модифицированная (скорректированная) доходность;

CY — текущая доходность;

P — чистая цена облигации;

N — номинал облигации.

Пример.

Учитывая данные по облигации из примера выше (покупка по 110 % от номинала и 120 рублей по купону в год) получаем:

ACY = 10.9% + (100 — 110) / 100 = 10.8%

Как видите, в связи с тем, что бумага была куплена с наценкой — показатель доходности снизился.

Обычно данный вид доходности практически нигде не используют. И можно на него не обращать внимание.

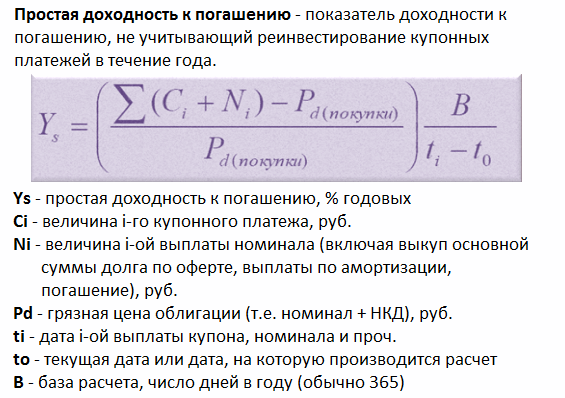

В доходность включена вся прибыль, получаемая инвестором во время владения бумагами. Сюда входят и купонные платежи и возврат номинала в момент погашения облигации. Соответственно покупка с дисконтом увеличивает конечную прибыль, с наценкой — уменьшает.

Получаемая прибыль по купонам не инвестируется обратно в данные бумаги.

Рассчитывается по сложной формуле.

- Ys — простая доходность;

- Ci — величина i-го купонного платежа;

- Ni — величина i-той выплаты номинальной суммы (включая амортизацию, оферту, погашение);

- Pd — «грязная» цена облигации, с учетом НКД;

- ti — дата выплаты купона;

- t0 — текущая дата;

- B — число дней в году.

Покупая облигацию за 110% от номинала (с наценкой) и купоном в 120 рублей, мы имеем текущую доходность в 10,9% годовых. Если погашение будут ровно через год, то нам вернут только номинал облигации — 1 000 рублей. Хотя покупали мы за 1 100 рублей. Убыток — 100 рублей. Плюс мы получили купонный доход — 120 рублей.

Чистый результат — (120 — 100) = 20 рублей прибыли или 1,8% годовой доходности.

При инвестиции в 1100 рублей. Не густо.

Но если срок до погашения будет больше, чем 1 год, то вся разница между номиналом и ценой покупки будет распределяться на данный период времени.

Например, при погашении через 5 лет — 10% наценки будет забирать всего по 2% доходности за каждый год, что составит 8,9% годовых.

За 10 лет — всего 1% и доходность будет — 9,9%

За 20 лет — 10,4% годовых.

Верна и обратная ситуация. Если вы купили долговые бумаги с дисконтом, то чем короче срок до погашения, тем более высокую прибыль (в % годовых вы получите). При покупке за 90% от номинала и купоном в 100 рублей — при погашении через год чистая прибыль составит 22% годовых.

Но если погашения состоится только через 10 лет, ваша годовая прибыль будет практически в 2 раза меньше.

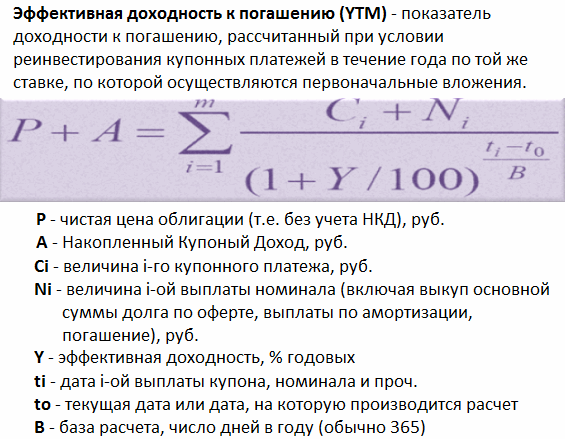

Эффективная доходность к погашению (YTM, Yield TO Matutity)

Показывает доходность к погашению, при условии реинвестирования полученных купонных выплат, по той же ставке, по которой было куплена бумага. Иными словами, вся получаемая прибыль от купонов должна вкладываться обратно и приносить новую.

Именно ее (доходность) используют на фондовом рынке для сравнения облигаций. Облигации могут торговаться по ценами выше и ниже от номинала, с различными выплатами по купону и сроками обращения.

Эффективная доходность позволяет оценить прибыльность будущих вложения для бумаг с различными вышеперечисленными параметрами.

Обычно не говорят, что совершил хорошую сделку и приобрел бумаги за 70% от их номинала. Здесь нет абсолютно никакой информации. А покупка надежных облигаций с эффективной доходностью в 15% годовых — это уже хорошая сделка (при средней доходности на рынке на 2-3% ниже).

Именно данный вид доходности можно наблюдать в .

Если опять же приводить аналогию в банковскими вкладами, то наиболее приближен к эффективной доходности — вклад с капитализацией процентов. Каждый период (месяц, квартал, полгода, год) — вся набежавшая прибыль по вкладу переносится на основное тело депозита и на нее также начинают начисляться проценты.

Формула доходности к погашению как всегда через чур сложна и запутана и трудно самому подсчитать. Да и не зачем.

Вся информация есть в торговом терминале. Да и на сайтах по облигациям всегда можно найти данный вид доходности. Например, на rusbonds.ru — есть облигационный калькулятор.

Небольшим недостатком данной формулы является то, что со временем вы не сможете покупать данный бумаги с аналогичной доходностью. Она может быть как выше, так и ниже. Но в целом это не сильно влияет на доходность. Если не будет наблюдаться резких скачков процентных ставок в стране, то в целом в пределах нескольких десятых процентов.

Закрепляем знания на примере

По себе знаю, что скучная информация не особо хорошо усваивается. Поэтому вот вам небольшой пример из жизни.

Допустим, некий Вася взял кредит в банке — 100 тысяч рублей. В конце года он должен вернуть 150 тысяч.

Для банка это обернется прибылью в виде 50% годовых — в нашем случае это текущая доходность.

Со временем банк понял, что Вася не собирается отдавать кредит. Поэтому было принято решение продать долг Васи коллекторам (бандитам, вышибателям долгов) за 50 тысяч или за 50% от номинала.

Если коллекторы, по истечении года, смогут взыскать всю сумму полностью и с процентами (150 тысяч), то на процентах они заработаю 50 тысяч. Опять получаем текущую доходность, но более прибыльную, чем у банка.

CY = 50/50 х 100 = 100%

Но помимо выплат по процентам, Вася должен отдать еще основной долг — 100 000 рублей. В итоге коллекторы получат — 150 000 рублей. При их вложениях в 50 тысяч — это 100 тысяч или 200% чистой прибыли. Получили простую доходность к погашению.

Но если за 1 год им не удастся получить долг от Васи, то простая доходность будет снижаться. Например, через 2 года уменьшиться до 150%, через 5 лет — до 120% годовых.

Ну а эффективную доходность к погашению можно представить, как если бы после получения денег от Васи, коллекторы выкупали бы у банка подобные долги и цикл повторялся снова и снова. В таком случае процент эффективной доходности зашкаливал бы за сотни (если не тысячи) процентов годовых.

6-15% годовых — в таком диапазоне находится доходность большинства облигаций на текущий момент. Это — быстрый ответ, а далее в этой статье будет написано, от чего она зависит. Чтение данной статьи рекомендуется продолжить после прочтения статьи .

На самом деле, верхний предел доходности облигаций не ограничен, но мы не будем рассматривать доходность облигаций предбанкротных заёмщиков: доходность по таким облигациям может превышать 100% годовых, только кто же их заплатит?.

Более детальный ответ на вопрос «какая доходность облигаций» может выглядеть так:

- ОФЗ 25080, которая погашается уже через 3,5 месяца, имеет доходность +8,34% годовых.

- ОФЗ 25081, которая погашается через 1 год, имеет доходность +8,58% годовых.

- ОФЗ 26219 с погашением через 9 лет имеет доходность +8,52% годовых.

2) 9-10% муниципальные облигации (облигации регионов) на январь 2016г. Примеры:

- Иркутская область-34001 с погашением в конце 2021го года имеет доходность +9,4% годовых.

- Марий Эл-34007 с погашением через полтора года имеет доходность +9,9% годовых.

3) 7-15% корпоративные облигации . Примеры:

- Облигации производителя грузовых автомобилей «КАМАЗ ПАО БО-05» с погашением в 2020м году имеют доходность +9,9% годовых.

- Облигации известной российской компании «ПАО НК Роснефть БО-01» с погашением 2024м году имеют доходность +12% годовых.

- Облигации «АКБ Пересвет-БО-01» банка «Пересвет», который недавно стал героем новостей (у него обнаружилась дыра) имеют доходность +500% годовых и более, что характерно только для предбанкротных заёмщиков.

Как и ставки вкладов в банках, доходность облигаций может меняться. Непривычным здесь может быть то, что доходность облигаций может меняться постоянно, тогда как ставки по вкладам меняются 1-3 раза в год.

Вот, например, как в последнее время менялись ставки по вкладам в Сбербанке:

За полтора года ставки по вкладам поменялись 5 раз.

У самых ликвидных, торгующихся на бирже облигаций, доходность меняется каждый день . Ниже можно посмотреть на график изменения доходности одной и той же облигации в течение всего 6 месяцев:

В течение полугода доходность могла меняться с 9,1% до 7,8%.

Как видно, доходность на горизонте нескольких дней меняется несущественно, но на горизонте нескольких месяцев она может колебаться довольно сильно.

На самом деле, между ставками % по вкладам и % доходности по облигациям существует прямая взаимосвязь — они меняются синхронно и всегда в одну и ту же сторону.

Это зависит от макроэкономических показателей — ключевой ставки ЦБ. В других материалах этот механизм будет рассмотрен более подробно. Сейчас же достаточно будет понять, что когда повышаются ставки по банковским депозитам, то повышаются и доходности облигаций , и наоборот.

Эта новость немного удручает начинающих инвесторов: ведь интересоваться альтернативными способами вложения средств осторожные вкладчики начинают именно тогда, когда доходность банковских вкладов снижается. А если одновременно с ними снижается и доходность облигаций, то стоит ли менять «шило на мыло»?

Облигации выгоднее вкладов

На самом деле, в среднем, облигации приносят доход выше, чем вклады в банках. Любой желающий может провести любопытный эксперимент: сравнить % доходности по вкладам какого-нибудь банка и % доходности по его же облигациям.

Возьмём, для примера, один из крупнейших банков — Россельхозбанк, и его максимальные ставки по вкладам:

«Золотой Премиум», открываемый через дистанционные каналы обслуживания, при наличии у вкладчика пакета услуг «Ультра» или «Премиум» (выплата процентов в конце срока):

+8,85% годовых на 4 года для сумм 1,5-5 млн. рублей (на 01.02.2017г.)

Если поискать, какие облигации данного эмитента находятся в обращении с похожим сроком погашения (через 4 года), то мы наткнёмся на облигацию «РСХБ-27-об»:

Доходность +12,8% годовых! Доход почти на половину больше дохода от депозита в этом же банке!

Но это ещё не всё. Купоны (проценты) по данной облигации выплачиваются каждые 3 месяца (т.е. 4 раза в год), в то время как проценты по вкладу мы получим только в конце срока (через 4 года в нашем примере).

Разница между доходностями банковского вклада и процентов по облигациям — закономерное явление, которое будет подробно рассмотрено в других материалах данного сайта. Сейчас же остановимся на том, что:

- доходности облигаций и банковских вкладов меняются в одном и том же направлении

- облигации могут быть выгоднее вклада в банке

Виды доходностей облигаций

Ещё одна сложность определения доходности облигаций может заключаться в том, что всегда требуется уточнение, о какой доходности идёт речь:

- Текущая (купонная) доходность

- Доходность к погашению

- Полная доходность (эффективная доходность к погашению)

Таким образом, при выборе облигации нам всего лишь нужно понимать, какую доходность облигации мы имеем в виду во время принятия решения о данной инвестиции.

Текущая (купонная) доходность — это доходность купонных платежей.

Этот вид доходности не учитывает возможные прибыли-убытки от переоценки стоимости самой облигации.

Аналогия из реальной жизни может быть связана с квартирой: когда мы покупаем квартиру с целью сдачи её в аренду и не планируем её продавать. Нас интересует только % дохода на вложенную сумму. Предположим, мы купили квартиру за 3 млн. рублей, а получаем арендных платежей на 200 тыс. рублей. Таким образом «простая доходность» нашей облигации-квартиры составит 0,2млн./3млн.=+6,66% годовых.

Доходность к погашению — учитывает доход не только от купонов, но и от разницы между ценой покупки облигации и ценой погашения. Т.е. прибыль складывается уже из двух компонентов:

КУПОНЫ + РАЗНИЦА цен

Это — та доходность, которую получит инвестор, если удержит облигацию до момента погашения. Тем самым, у него появляется возможность заработать также и на разнице цен купли-продажи облигации.

Аналогия из реальной жизни с квартирой выглядит следующим образом:

Мы купили квартиру на 3 года за 2,85 млн. рублей с целью сдачи в аренду, а через три года у нас её купят за 3 млн. рублей. Следовательно, за три года мы получим арендных платежей на сумму 200*3=600 тыс. рублей + прибыль 150 тыс. рублей от разницы цен купли-продажи самой квартиры.

доход составит 750 тыс. рублей:

А доходность составит 26,3% за три года (0,75млн./2,85млн.), что соответствует годовой доходности около +8% годовых.

Эффективная (полная) доходность к погашению

Этот вид доходности подразумевает, что мы очень эффективно используем наши деньги и все поступающие доходы тут же реинвестируем. Для расчёта такой доходности нам потребуется дополнительный параметр: доходность альтернативных вложений.

В этом качестве обычно выступает вклад в банке, а формула общей прибыли принимает примерно такой вид:

КУПОНЫ + РАЗНИЦА цен + РЕИНВЕСТИРОВАНИЕ купонов

Вернёмся к нашему примеру с арендной квартирой: теперь все арендные платежи, которые мы получаем, мы тут же кладём на вклад в банке под 10% годовых (например) и получаем от этого дополнительный доход, который за три года составит около 78 тыс. рублей.

доход составит 828 тыс. рублей:

- 150 тыс. от разницы цен купли-продажи

- 600 тыс. от купонных (арендных) платежей

- 78 тыс. от реинвестирования дохода под банковский процент 10% годовых

Общая доходность составит +29% за три года (0,828млн/2,85млн) или примерно +8,9% годовых.

Сравнение доходности к погашению и эффективной (полной) доходности к погашению показывает, что при одних и тех же исходных условиях доходность может существенно вырасти (8,9% вместо 8%), если мы будем своевременно инвестировать поступающие от облигации доходы.

Когда мы будем узнавать доходность к погашению облигаций в интернете, в большинстве случаев речь будет идти именно о таком виде доходности — эффективной (полной) доходности к погашению.

Пример расчёта доходности облигаций

Возьмём для примера настоящую облигацию — ОФЗ 26210. Вот основные её характеристики:

- Текущая цена: 97,199% (971,99 руб.)

- НКД: 9,5 руб.

- Постоянный размер купона: 33,91 руб.

- Периодичность выплаты купона: 182 дня

- Дата очередной выплаты купона: 14.06.2017

- Погашение облигации: 11.12.2019 (примерно через 3 года)

Текущая купонная доходность:

33,91*2/971,99 = +6,97% годовых (сумма процентного дохода за год / цена облигации)

Доходность к погашению:

Посчитаем весь доход от владения облигацией до самого момента погашения, для этого нам нужно посчитать, сколько купонных платежей всего мы получим за этот период. Составим график платежей. Для тех, кто ранее брал кредиты, фраза «график платежей» имеет несколько дискмофортный смысл, но в данном случае всё наоборот: эти платежи — в нашу пользу 🙂

Нам нужно знать дату выплаты следующего купона и периодичность его выплаты. Мы видим, что следующий купон будет выплачен 14.06.2017, а периодичность его выплаты 182 дня.

Есть и другие. Каждый из них имеет свои плюсы и минусы. Какая-то часть информации может предоставляться за плату, также различается полнота или удобство отображения данных.

Тем не менее, даже бесплатной информации, содержащейся в базах данных этих сайтов, более чем достаточно для принятия инвестиционных решений.

Вот пример того, что можно увидеть на подобном сайте по интересующей нас облигации:

Также нужно иметь в виду, что методики и способы вычисления доходности могут отличаться. Например, альтернативная доходность вложений (под какую ставку мы реинвестируем наши купоны) может влиять на эффективную доходность облигации к погашению.

Итак, в этой статье мы рассмотрели вопросы:

- Какова доходность у облигаций

- Какие бывают виды доходности облигаций

- Как узнать доходность облигаций

Продолжение следует.

Доходность облигаций это параметр, который отражает прибыльность той или иной бумаги и обычно выражается в процентах годовых. Вообще доход по облигациям может быть двух типов:

- Ежегодные купонные платежи;

- Разница в цене (купил дешевле номинала, а в дату погашения реализовал облигацию по номиналу).

В связи с этим существует множество формул, по которым рассчитывается доходность облигаций , и разные формулы по-разному учитывают типы доходов, перечисленные выше. Обычно в облигационном калькуляторе имеют место четыре основные доходности, которые мы подробно рассмотрим в этой статье и проясним, что означает каждая из них.

Все виды доходностей, которые мы будем рассматривать, рассчитываются автоматически и инвесторам предлагаются уже в виде готового результата (не важно где, либо в терминале Квик, либо в облигационном калькуляторе, либо где-то еще). Но я все равно приведу формулы расчета данных показателей для более глубокого понимания сути вопроса.

1. Текущая доходность облигаций

Учитывает только выплату текущего купона. Например, облигация с номиналом 1000р. торгуется по 90%. Купонная дох-сть составляет 12% или 120р. в год. Следовательно, текущая дох-сть будет равна 120р./900р. = 13,33%.

Экономический смысл данной доходности в том, чтобы показать инвестору сколько процентов он будет получать в виде купонных выплат в зависимости от вложенных средств. То есть, когда человека интересует именно денежный поток без учета выплаты номинала в дату погашения, тогда нужно смотреть на это значение.

В этой цифре не учитывается тот факт, что приобрели вы облигацию по 90%, а погашать будете по 100%. Допустим, рассмотренная выше облигация погашается через 5 лет. Разница 10% между покупкой 90% и погашением 100% безусловно увеличит вашу итоговую доходность, но это произойдет только к концу срока погашения, а каждый год вы будете получать именно вот эту текущую дох-сть, которая в нашем примере равна 13,33%.

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

3. Простая доходность облигаций к погашению

В данной формуле учитывается прибыль и от покупки ниже номинала и купонные платежи. Например, облигацию мы купили по 90%, купон 12%, текущая дох-сть 13,33%, срок до погашения 4 года, т.е. за 4 года мы получаем 10% в виде разницы (100%-90%). Разделив эти 10% на 4 года, получаем 2,5% годовых, которые прибавим к 13,33% и получим простую дох-сть к погашению 15,83%. Однако, чем длиннее срок до погашения, тем сильнее доход от разницы размывается в годовой доходности. Так, при сроке 10 лет простая дох-сть будет эквивалентна 14,33%.

Используя данный показатель, облигации уже можно сравнивать между собой. Если при инвестировании вы планируете держать облигации до конца срока их обращения, при этом намерены забирать купоны себе, т.е. не реинвестировать купонный доход в эти же бумаги, то смотреть нужно именно на простую доходность облигаций.

4. Эффективная доходность

Если же вас интересует абсолютная доходность с учетом всей возможной прибыльности (т.е. купонные выплаты, разница в цене, а также прибыль от реинвестирования купонных платежей), тогда смотреть нужно на эффективную доходность облигаций.

Данный тип доходности является самым полным, именно это значение применяется биржей и транслируется в программе Квик в столбце «Доходность облигаций». Еще раз… данный тип доходности помимо купонных платежей и разницы в цене учитывает реинвестиции купонного дохода в те же самые облигации.

Как показывает практика, 95% инвесторов реинвестируют купоны, поэтому данную дох-сть приняли в качестве основного ориентира прибыльности облигаций. Помимо этого на базе указанного значения строится по облигациям.

Таким образом, мы рассмотрели типы доходностей облигационного рынка. Самой главной является эффективная доходность облигаций, она отражается в и именно ее использует биржа для расчета. На базе данного значения облигации можно сравнить друг с другом, и это даст ясную картину того, какая бумага более привлекательна для инвестиций с точки зрения возможной прибыльности.