Для оценки стоимости собственных средств и рентабельности обыкновенной акции применяется модель Гордона. Ее еще называют формулой для расчета дивидендов постоянного роста.

Так как от скорости увеличения дивидендных выплат предприятия зависит рост его стоимости. Рассмотрим формулу модели в Excel на практических примерах.

Модель Гордона: формула в Excel

Задача модели – оценить стоимость собственных средств, их доходность, ставку дисконтирования для инвестиционного проекта. Формула Гордона применяется только в следующих случаях:

- экономическая ситуация стабильна;

- ставка дисконтирования больше темпа прироста дивидендных выплат;

- предприятие имеет устойчивый рост (объем производства и продаж);

- фирма свободно обращается к финансовым ресурсам.

Формула для оценки рентабельности собственного капитала по модели Гордона – пример расчета:

r = D 1 /P 0 + g

- r – доходность собственных средств предприятия, ставка дисконтирования;

- D1 – дивиденды в следующем периоде;

- P0 – цена акций на данном этапе развития компании;

- g – средний темп прироста дивидендных выплат.

Чтобы найти размер дивидендов на следующий период, их нужно увеличить на средний темп прироста. Формула примет вид:

r = (D 0 * (1 + g))/P 0 + g

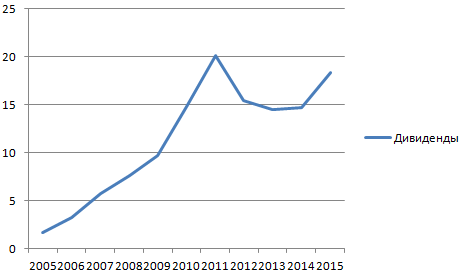

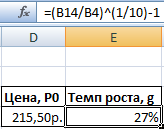

Оценим доходность акций ОАО «Мобильные ТелеСистемы» с помощью модели Гордона. Составим таблицу, где первый столбец – год выплаты дивидендов, второй – дивидендные выплаты в абсолютном выражении.

Формула Гордона «работает» при определенных условиях. Поэтому сначала проверим, что значения дивидендов подчиняются экспоненциальному закону распределения. Построим график:

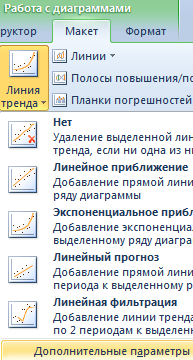

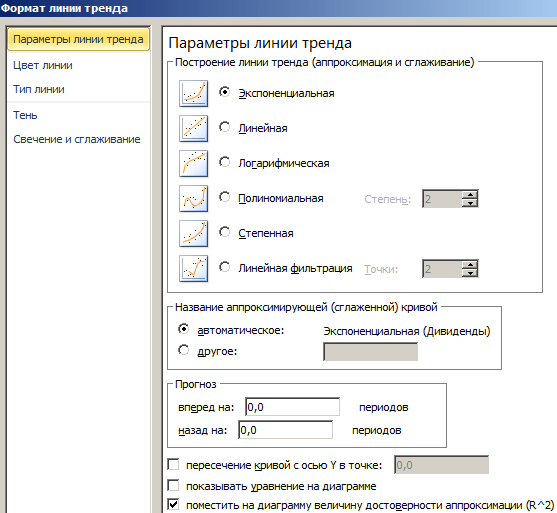

Для проверки добавим линию тренда с величиной достоверности аппроксимации. Для этого:

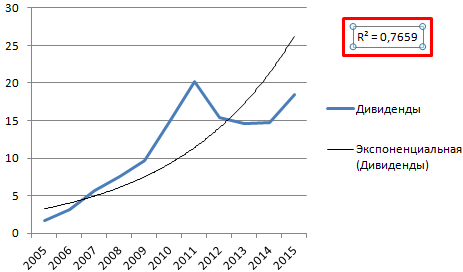

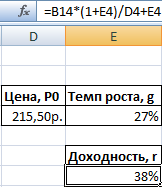

Теперь четко видно, что данные диапазона «Дивиденды» подчиняются экспоненциальному закону распределения. Достоверность – 77%.

Теперь узнаем текущую стоимость обыкновенной акции ОАО «Мобильные ТелеСистемы». Это 215,50 рублей.

Таким образом, ожидается доходность акции ОАО «Мобильные ТелеСистемы» в размере 38%.

Метод оценки бизнеса на основе модели Гордона в Excel

Стоимость инвестиционного объекта в начале следующего периода, по формуле Гордона, равняется сумме текущих и всех будущих ежегодных денежных потоков. Величина годового дохода капитализируется – формируется стоимость бизнеса. Это важно учитывать при оценке стоимости компании.

Расчет ставки капитализации по модели Гордона в Excel производится по упрощенной схеме:

FV = CF (1+n) / (DR – t)

Суть формулы в оценке стоимости бизнеса практически та же, как в случае расчета будущей доходности акции. Для определения стоимости бизнеса берутся несколько иные показатели:

- FV – величина собственного капитала;

- CF (1+n) – ожидаемые денежные потоки;

- DR – ставка дисконтирования;

- t – темп прироста денежных потоков в остаточном периоде.

Разницу в знаменателе уравнения (DR – t) называют нормой капитализации. Иногда для обозначения долгосрочного темпа роста денежных потоков используется буква g.

- t = темп роста цен * темп изменения объемов производства;

- DR принимается равной рентабельности собственного капитала;

- 1/(DR – t) – коэффициент к доходу.

Чтобы оценить бизнес по модели Гордона, необходимо найти произведение доходов и коэффициента.

Формула модели используется для оценки инвестиционных объектов и бизнеса в условиях устойчивого экономического роста. Для отечественного рынка характерна изменчивость, из-за чего применение модели приводит к искажению результатов.

Параллельно со своими исследованиями по отбору компаний решил посмотреть на «модель Гордона» и в общем на подход к акции, как к «облигации с постоянно растущим купоном». Интересная тема.

Почему стал интересен данный подход?

Причина - проводя исследования по своей методике, которая имеет в основном «грехемский» уклон, почти всегда я исключаю из шорт-листа компании, которые подходят под критерии Баффетта (покупает или держит Баффетт даже с учетом дорогих цен на них), - Coca-Сola, Gillette, American Express, McDonald’s, Walt Disney и прочее, но совсем не проходят фильтры Грехема. Хотя они имеют стабильный доход и в их будущем не приходится сомневаться, но для меня они очень «дорогие», и самое главное - они и дальше дорожают!!! Парадокс или норма???

Я решил рассмотреть оценку акции более внимательнее со стороны выплаты дивидендов , а не только роста собственного капитала и роста чистой прибыли (как рассмотрен вопрос в предыдущем топике - ссылка выше). Именно «Дивиденды» можно считать тем самым «купоном» акции, и в России кстати, скептиками фундаментального анализа дивидендам придается большее внимание в расчетах, чем собственному капиталу и чистой прибыли, которая остается в компании. Дивиденды - это реальный поток наличности акционеру, и если Вы собираетесь держать акцию вечно (как Баффетт), то это будет скорее вложение «как бы в облигацию», а не в акцию, но только на порядок интересней...

В классическом курсе фундаментального анализа (что преподается во всех вузах мира) существует метод оценки акций с равномерно возрастающим дивидендом, который называется моделью Гордона.

Модель Гордона.

Если начальная величина дивиденда равна D

, при этом ежегодно увеличивается с темпом прироста g,

то формула текущей стоимости сводится к сумме членов бесконечно убывающей геометрической прогрессии:

PV = D*(1+g)/(1+r) + D*(1+g)^2/(1+r)^2 + D*(1+g)^2/(1+r)^2… = D*(1+g)/(r-g)

Где PV

- текущая стоимость

r

- ставка доходности, используемая для дисконтирования будущих поступлений

Я не сильно приветствую оценку компаний на основе методов DCF, ввиду огромной сложности оценки будущих доходов (изменение одного параметра может привести к огромным переменам в оценке), но в данном случае меня заинтересовало, то что можно получить из данной формулы (Гордона) - зная текущую стоимость акции, последний дивиденд за 12 месяцев и темп увеличения дивиденда (хотя бы примерно) - можно найти ставку r.

r = (D*(1+g)/PV + g)*100

То есть найти ту самую ставку доходности, которую используют для дисконтирования будущих поступлений. Тем самым по максимуму снижаем слабое место любого анализа - прогнозирование будущего. Мы отталкиваемся от ставки уже заложенной в цене и анализируем насколько вероятно, чтобы существующее положение вещей будет продолжаться длительное время.

Кстати, изучал одно исследование несколько лет назад по поводу инвестиций в компании, которые выплачивали дивиденды, и которые не выплачивали. Как думаете, какая группа по доходности оказалась лучше? Конечно, компании которые платили дивиденды! Может быть компании, которые не платили дивидендов в том исследовании и не могли их платить в принципе ввиду их слабого финансового положения.

Конечно, дивиденды это производное от чистой прибыли, но в любом случае выплаченные и растущие год от года дивиденды это очень хорошо!!!

Но есть и другое мнение по поводу выплаты дивидендов у того же Баффетта, его компания Berkshire Hathaway не платит дивидендов, и вот почему - в письме к акционерам этого года хорошо это расписано - . Интересно уживается два подхода в одном человеке - по своей компании дивиденды не платит, а по инвестициям дивиденды получать любит...)

Вернемся к формуле Гордона, и к тому вопросу, как можно покупать даже «дорогие» компании. Вопрос в качестве бизнеса, бренде, «рве безопасности» - об этом можно много почитать у Баффетта, но как можно всё это перевести в объективные числовые значения???

Попробую проанализировать применение формулы Гордона (для инвестиций именно Баффетта она очень хорошо применима - он владеет акциями вечно).

Во-первых, чтобы компанию вообще можно было посчитать по данной формуле - она должна стабильно выплачивать дивиденды и они должны расти (соответственно и чистая прибыль, иначе рост дивидендов упрется в показатель чистой прибыли). Что уже очень сильно сокращает круг таких компаний.

И во-вторых, нужно иметь большую уверенность в продолжение данной ситуации.

Скорее всего это будут компании из потребительского сектора (ввиду большей прогнозируемости фин. результата и темпов роста бизнеса), чем сырьевой сектор, где такой стабильности труднее достичь.

Coca-Сola.

Приведу классический пример, такой компании - Coca-Сola и пример успешной инвестиции в «дорогую компанию».

В июне 1988 г. курс акций компании Coca-Cola был равен приблизительно 2,5 долл. за акцию (с учетом сплит акций за все 25 лет). На протяжении следующих десяти месяцев Баффетт купил 373 600 тыс. акций в среднем по цене 2,74 долл. за акцию, что было в пятнадцать раз больше прибыли и в двенадцать раз больше денежных поступлений в расчете на акцию и в пять раз больше балансовой стоимости акций. То есть утверждать, что Баффетт купил акции дешево не приходится. Он купил дорого.

Что же сделал Уоррен Баффетт? За 1988 и 1989 гг. компания Berkshire Hathaway купила акций Coca-Cola на сумму более 1 млрд долл., что составило 35 % от всех обыкновенных акций , которыми на тот момент владела компания Berkshire. Это был смелый шаг. В этом случае Баффетт поступил в соответствии с одним из своих основных принципов инвестиционной деятельности: когда вероятность успеха очень высока – не бойтесь делать большие ставки. Позже были еще куплены акции по более дорогой цене - кол-во доведено до 400 000 тыс. штук (в текущих акциях) за 1 299 млн. долл . (3,25 долл. за акцию). На данный момент этот портфель оценивается в 16 600 млн. долл. (41,5 долл. за акцию). Плюс еще дивиденды 4 336 млн. долл . (10,84 долл. на акцию за 25 лет)!!!

Уоррен Баффет был готов пойти на это из-за его уверенности в том, что действительная стоимость компании намного выше. И оказался прав!

Цена акции, долл.

Дивиденды, долл.

Посмотрим на цифры. Что именно внушило данную уверенность? Посчитаю ставку r из модели Гордона и прочие показатели за последние 30 лет.

Посмотреть можно тут -

https://dl.dropboxusercontent.com/u/25570098/%D0%B1%D0%BE%D0%BB%D1%8C%D1%88%D0%B0%D1%8F%20%D1%82%D0%B0%D0%B1%D0%BB%D0%B8%D1%86%D0%B0.jpg

Интересно, совпадение это или нет - но после приобретения акций Баффеттом - ставка r значительно выросла в связи с резким ростом дивидендов (по причине роста чистой прибыли, так как dividend payout ratio только снижался с 65,3% в 1983 до 33,6% в 1997).

Ставка R, %

Размер чистой прибыли, млн. долл.

Рост дивидендов, %

Dividend payout ratio, %

Компания Coca-Cola - компания, которая стабильно платит и увеличивает размер дивидендов, при уменьшении доли выплат на дивиденды (!), производит регулярно разумные бай-беки, оптимально работает с плечом, поддерживает на высоком уровне ROE (около +30-35%), - в общем не компания, а идеал!!! А идеал дешево стоить не может, сейчас P/E=19, P/BV=5,5 (в 1987 году - 15 и 5). Получается, если «дорогая» компания хорошо работает увеличивая размер чистой прибыли и дивидендов год от года, она так и останется «дорогой» (и даже еще дороже станет), и покупать такие компании более безопаснее, чем очень «дешевые», но с туманными перспективами.

Подход к акции, как к облигации с постоянно растущим купоном.

Если посмотреть на акции Кока-Кола, как на «облигацию» у которой еще растет доходность по купону, то за последние 25 лет получилась супер «облигация».

С одной стороны если оценивать в 1988 году див. доходность по дивидендам за 1987 год (0,0713) и цену на конец марта 1988 года (2,39), то див. доходность в 2,98% при доходности 10Т на тот момент 8,72% как-то не впечатляла, но это только на первый взгляд.

Рост «купона», %.

Сравните купить «акцию-облигацию» или облигацию 10Т?!

Тренд снижения доходности долгового рынка и наоборот предполагаемый рост дивидендных выплат разумно говорили за то, что акция более перспективная инвестиция - ведь при росте доходности по «купонам», растет и сам номинал «облигации» в разы на длительном отрезке, так как зачастую текущая див. доходность имеет почти постоянное значение, но при росте дивидендов будет расти и стоимость самой акции (хорошая «облигация» - доходность по купону растет и растет «номинал облигации»!!!).

Текущая див. доходность акций Кока-Кола за последние 30 лет, %.

Всё-таки стоит заметить, что ситуация была в 1988 году, иная чем сейчас - инфляция и доходность по 10Т долгосрочно начала падать (после разгула в 1970-80х гг.), эффективно росли продажи компании (чистая прибыль росла быстрее продаж), произошла реализации возможности перекладки инфляционного роста цен на потребителей, компания расширяла сферу продаж (помните Фанту, когда она была из натурального продукта в конце 80-х годах в СССР) на страны бывшего коммунистического блока и прочее...

Сейчас тоже достаточно много возможностей для компании - растет благосостояние многих «бедных» стран, что также увеличит потребление продукции Кока-Кола (скоро она будет больше зарабатывать просто на продаже воды - в странах где с водой проблемы при увеличении благосостояния в этих странах), «дешевые» долги помогают развивать высокорентабельный бизнес почти задаром, и возможный инфляционный скачок значительно снизит реальную долговую нагрузку. Так что Баффетт, хотя и купил акции Кока-Колы 25 лет назад, но держит их и сейчас. И скорее всего купил бы их и сегодня.

Ставка R, темп прироста дивидендов, ROE в данный момент всё в удовлетворительном состоянии у компании Кока-Кола, но всегда хочется наименьшего риска при инвестициях, чтобы не купить «дорогие» акции в 2000 году, когда они уже дорогие сверх нормы? Может есть конкретный критерий, когда всё-таки не нужно покупать акции даже такой замечательной компании. Нужно более глубже изучить данный вопрос с другими компаниями и на длинной истории...

Будем покупать и «дорогие» компании...) но правильно!

Продолжение следует… В следующей части - список компаний, у которых присутствует рост дивидендов за последние 10 лет. Либо феномен Кока-Колы единичен?! Начнем с малого...)))

Когда инвестор покупает акцию он, как правило, ожидает получить два вида денежных потоков:

дивиденды за период владения,

ожидаемую цену на конец владения.

Для выяснения ожидаемых дивидендов делаются предположения относительно ожидаемых в будущем темпов роста доходов и коэффициентов выплат. Требуемая доходность акции зависит от ее риска. Разработано несколько моделей оценки риска и доходности (САРМ, индексные модели, арбитражные и факторные модели и др).

Дивидендная

дисконтная модель (ДДМ) представляет

собой инструмент оценки активов

(внутренней стоимости акций компании)

с целью выявления переоцененности или

недооцененности последних. О

Дивидендная

дисконтная модель (ДДМ) представляет

собой инструмент оценки активов

(внутренней стоимости акций компании)

с целью выявления переоцененности или

недооцененности последних.

Все дивидендные дисконтные модели можно разделить на две большие группы: детерминистические и стохастические. Первые отражают традиционный подход к оценке приведенной стоимости, в соответствии с которым предполагается, что поток будущих дивидендных выплат – вполне определенная величина. Второй же подход был предложен сравнительно недавно. В рамках него будущий поток дивидендов рассматривается как неопределенный. Это важное допущение, так как в таком случае появляется возможность построить вероятностное распределение случайной величины приведенной стоимости, а, следовательно, найти тот доверительный интервал, который позволит определить значимость полученного результата. В этом состоит основное преимущество стохастических дивидендных моделей. Ведь получив какой-либо результат, трудно сказать, насколько можно ему доверять, и стоит ли инвестору опираться на него в своих дальнейших действиях, предполагая, что акции компании являются и действительно недооцененными или наоборот. Таким образом, такого рода модели приобретают важное значение для процесса принятия инвестиционных решений.

Детерминистические ДДМ.

Как уже упоминалось выше, основа всех ДДМ – применение метода дисконтированной стоимости, который подразумевает, что справедливая цена актива представляет собой приведенную стоимость ожидаемых в будущем денежных потоков (в случае с акциями – это дивидендные выплаты, которые будут осуществлены). Базовая модель имеет вид

где Р - теоретическая цена акции;

D t -ожидаемый размер дивиденда, который будет выплачен в периоде t ;

r t -ставка дисконтирования, которая соответствует уровню риска инвестирования в акции данной компании.

Базовая модель рассматривает бесконечный поток дивидендов, что делает невозможным подсчет стоимости Р . В связи с этим необходимо сделать ряд допущений, в частности, о конечности дивидендных выплат. В таком случае оценивается поток дивидендов за конечный период времени (скажем, N лет), а также дисконтируется некая оценка будущей цены акции, которая характеризует собой приведенный поток дивидендов постпрогнозного периода. Уравнение (4.99) приобретает тогда следующий вид:

где P N -ожидаемая цена акции в конце периода N, когда планируется ее продажа.

При таком допущении очевидно становиться возможным оценить поток будущих дивидендов, так как рассматривается разумный временной горизонт. Однако, встает вопрос об оценке этой будущей стоимости. Также неопределенным остается то, как учесть изменяющиеся во времени ставки дисконтирования.

Следующим допущением является предположение о постоянности величины ставки дисконта. В данном случае ставка дисконта r просто будет рассматриваться как некая средневзвешенная всех ставок за период (такой подход весьма распространен, например, подсчет доходности облигаций YTM). Любые неточности, вызванные подобным допущением, являются минимальными по сравнению с ошибками, которые могут иметь место при попытках оценить все будущие ставки дисконта. С учетом этого уравнение (4.100) будет иметь следующий вид:

Теперь для подсчета приведенной стоимости необходимо спрогнозировать или определить следующие исходные параметры:

ожидаемая конечная цена (будущая стоимость) (P N );

ожидаемый поток дивидендов за N лет (D 1 - D N );

ставка дисконта (r ).

Самым сложным является оценка будущей стоимости. Она представляет собой приведенную стоимость всех будущих дивидендных выплат. На практике обычно эта величина прогнозируется исходя из дивидендов или доходов компании, а затем уточняется исходя из требований о доходности, коэффициента цена/доходы и нормы капитализации. Необходимо также иметь в виду, что Р будет ничтожно мала и ею можно будет пренебречь в случае, когда N очень большое. Что касается ставки дисконта, то ее обычно определяют из модели оценки активов САРМ, рассмотренной выше.

Следующей вариацией ДДМ является детерминистическая модель постоянного роста . В рамках этой модели предполагается, что темпы роста дивидендов на протяжении всей жизни акции – постоянны. В свою очередь, данная модель предполагает еще два варианта: аддитивную модель роста (рост в арифметической прогрессии) и модель геометрического роста.

Аддитивная модель постоянного роста:

где d - прирост в размере дивиденда.

Модель геометрического роста имеет следующий вид:

где g - предполагаемый темп прироста дивиденда, r – стоимость привлечения собственного капитала. При этом если N стремиться к бесконечности, то получаем:

Эта модель также известна как модель Гордона. Если же выразить дивиденд следующего периода через текущий, то получим:

Модель Гордона более всего подходит к фирмам с темпами роста равным темпу роста экономики или ниже и с уставившейся практикой выплаты дивидендов

Однако, проведенные исследования показали, что эти модели дают неадекватные результаты для случаев, когда темпы роста дивидендов далеки от постоянных, хотя и вполне могут быть применимы, когда они приближаются к таковым. Модель Гордона применяется для оценки фирмы в фазе устойчивого роста. Дивиденды и темп роста поддерживается бесконечно. Модель Гордона также подходит к фирмам с темпами роста равным темпу роста экономики или ниже и с уставившейся практикой выплаты дивидендов. Стабильные дивиденды платят солидные фирмы. В США средний коэффициент выплат равен 60%. Существует три основных методов оценки темпов роста:определение темпов роста на основе фундаментальных показателей,

исторические темпы роста,

оценка фондовыми аналитиками.

Методы оценки исторического роста. Для оценки исторического роста применяются модели арифметического и геометрического среднего, модели лог - линейной регрессии, модели временных рядов (авторегрессионная модель скользящего среднего ARIMA- (Autoregressive integrated moving average)), оценка аналитиками. Аналитики используют различного вида информацию о фирме. В ряде случаев их прогнозы лучше, чем на основе исторических данных.

Пример 11. Найти стоимость акции, если имеются следующие данные.

Прибыль на акцию в 2000 г. Равна 3, 13 (EPS).

Коэффициент выплат

дивидендов (

Дивиденды на акцию

равны 2, 19 (

Доход на собственный капитал равен 11,635 (ROE).

Стоимость привлечения

собственного капитала определяется по

модели CAPM.

Пусть в нашем случае она равна

Решение. Цена по

модели Гордона равна

Найдем g ожидаемые темпы роста .

Цена акции (или

стоимость собственного капитала) равна

Если акции в день проведения анализа продавались по цене 36,59, то их можно считать недооцененными.

Пример 12 . Инвестиционные фонды REIT созданные в 1970 году согласно закону имеют право инвестировать в недвижимость и передавать инвесторам прибыль, свободную от налогообложения. В 2000г фонд выплатил дивиденды в размере 2,12 на акции при прибыли на акцию в $22,22. Найти стоимость акции, если средний коэффициент бета для инвестиционных фондов недвижимости равен 0,69, безриcковая процентная ставка равна 5,4%, а премия за риск равна 4%.

Решение. EPS

= $22,22; ROE

= 12,29%; D 0

= 2,12$;

Стоимость акции

равна

Для расчетов стоимости акции по однофазной модели надо знать

Двухфазная модель.

В случае долгосрочных инвестиций используют модели, которые пытаются учесть жизненный цикл акции. Самой простой формой таких моделей является двухфазная модель , в рамках который рассматривается период ускоренного роста дивидендов и фаза стабильных темпов роста. Эта модель исходит из того, что высокие темпы роста могут наблюдаться лишь в ограниченном периоде времени, после которого компания входит в фазу более стабильного развития. Такая модель может быть описана так:

где

Применение двухфазной модели.

Модель Н – двухфазная модель .

В этой модели предполагается, что темпы роста линейно падают.

Пример 13 . Двухфазная модель для P&G. Компания сталкивается с двумя проблемами. Насыщение рынка США, где компания получает половину доходов. Рост конкуренции. Но предположим, что компания будет расти в течении следующих 5 лет за счет освоения новых рынков и введения новой продукции. Компания выплачивает высокие дивиденды, и не накопила за прошлое десятилетние значительных объемов денежных средств. Данные для расчетов приведены ниже.

Стоимость

собственного капитала

Расчет ожидаемого роста можно провести по одной из моделей G = КНП *ROE * (1- PR).

КПН – коэффициент

нераспределенной прибыли, который в

данном случае примем равным 25% g

= (1- 0,4567)*0,25 = 13,58%. По оценкам коэффициент

бета поднимется до 1, стоимость собственного

капитала равна

Пусть темпы роста компании будут равны темпам роста экономики 5%, а доход на собственный капитал снизится до 15% ниже, чем по отрасли 17,4%.

КНП = g/ROE = 5/15 = 33,33%. Коэффициент выплат дивидендов равен 1- 0,3333= 0,6666.

Первая часть формулы – это приведенная стоимость дивидендов, которая равна

Вторая часть – это приведенная стоимость дивидендов во второй фазе

Стоимость акции равна P= 7,81+59,18 = 66,99$.

Утверждается, что на момент проведения анализа 14.05.2000 акции P&G продавались по цене 63,90$, следовательно акции продаются с дисконтом.

Трехфазная модель.

Более сложной вариацией этой модели является трехфазная модель , в рамках которой рассматривается еще и так называемая переходная фаза. Она исходит из того, что развитие компании носит скорее поступательный нежели скачкообразный характер, а потому между фазами высоких и стабильных темпов роста можно выделить еще и переходный период. Модель в этом случае имеет вид:

Рис. 4.16. Трехфазная модель.

В зависимости от компании продолжительность данных стадий, естественно, будет варьироваться. Так, молодые, быстро развивающиеся компании будут характеризоваться более продолжительной по сравнению со зрелыми компаниями фазой роста. Интересно, что, в соответствии с имеющимися данными, в среднем на стадию роста и переходную фазу приходится до 25% ожидаемых доходов, тогда как на стадию зрелости до 50%. Однако, это тоже зависит от политики компании. Так, компания с высокими темпами роста и низкими дивидендными выплатами как бы переносит относительный вклад на стадию зрелости, тогда как компании с обратной ситуацией – на стадию роста и переходную фазу.

Эта модель известна еще как Е-модель (E-earnings-доходы). Трехфазовая модель роста широко применяется инвесторами, поскольку позволяет получить вполне адекватные результаты. Так, например, она используется Salomon Brothers.

Стохастические дивидендные дисконтные модели

Стохастические дивидендным дисконтные модели предполагают, что поток будущих дивидендных выплат подчиняется стохастическому процессу, исходя из чего и находится приведенная стоимость. При этом рассматриваются процессы с характеристиками марковсокого движения, которое хорошо подходит для временных выплат типа дивидендов. Для процесса оценки неважна общая история – значение имеют лишь текущая величина дивиденда и вероятностный путь дальнейшего развития данного неопределенного процесса. Марковское же движение как раз и характеризуется тем, что не учитывает предыдущей истории. Данные модели делятся на два типа: биномиальные (предполагающие два исхода) и триномиальные (соответственно –3 возможных исхода).

Биномиальные модели предполагают, что дивидендные выплаты либо сохранятся на прежнем уровне, либо изменятся (при этом рассматривается изменение в какую-либо одну сторону - обычно повышения- но ни то и другое сразу). В свою очередь, они подразделяются на аддитивные и геометрические модели роста.

Аддитивная стохастическая модель роста имеет следующий вид:

где: d – прирост дивиденда в денежной форме;

p – вероятность, что дивиденд возрастет

Необходимо отметить, что данная модель также непременима для ситуации, когда темп роста дивидендов не является постоянным.

Следует учитывать, что всегда существует вероятность банкротства компании. С учетом этого можно рассчитать некий более низкий уровень цены:

D t +1

=

0 с вероятностью

где p B - вероятность банкротства.

Геометрическая же модель выглядит следующим образом:

D t (1+ g ) с вероятностью р

D t +1

=

Весьма важным является тот факт, что в отличии от всех предыдущих моделей, эта модель может быть более-менее удачно использована в ситуации изменчивых темпов роста дивидендов. Здесь также можно определить более низкий уровень цены с учетом вероятности банкротства компании:

И, наконец, рассмотрим триномиальную стохастическую модель, которая еще известна как обобщенная модель марковского роста. Для компаний является вполне естественным время от времени сокращать размер дивидендных выплат. Данная модель как раз позволяет учесть подобный вариант развития ситуации. Она, таким образом, предполагает три возможных исхода: дивиденды растут, падают, не изменяются.

Здесь также возможно два варианта роста: в арифметической и в геометрической прогрессиях.

Аддитивная версия данной модели имеет следующий вид:

D t + d с вероятностью р U

D t +1 = D t - d с вероятностью р D

D t с вероятностью (1-р U -р D )

где: р U -вероятность того, что дивиденд возрастет; р D - вероятность падения дивиденда.

Вполне очевидно, что если вероятность сокращения размера дивидендных выплат равна нулю, то модель автоматически преобразуется в уравнение, характеризующее соответствующую биномиальную модель.

С учетом вероятности банкротства имеем:

Рассмотрим геометрическая модель:

D t (1+ g ) с вероятностью р U

D t +1 = D t (1- g ) с вероятностью р D

D t с вероятностью (1-р U -р D )

И также с учетом возможного банкротства компании:

Согласно проводимым «испытаниям» данных моделей триномиальные модели дают более правильные результаты оценки по сравнению с биномиальными. Что же касается выбора между использованием аддитивных или же геометрических моделей, то здесь не наблюдалось каких-либо преимуществ – оба типа являются равноправными, так как для одних компаний более адекватные результаты были получены с применением первых, а для других больше подходили геометрические модели.

Главным преимуществом стохастических ДДМ является возможность построения распределения величины Р, так как она представляет собой случайную величину. Это дает возможность оценить, насколько значим полученный путем применения ДДМ результат. Однако, весьма сложно определить тип распределения этой приведенной стоимости, и тем более, его параметры (дисперсия и т.д.). Обычно, чтобы сгенерировать данное распределение и оценки его параметров используется метод симуляции Монте-Карло. Иногда, правда, отталкиваются от предположения, что распределение является нормальным. В этом случае представляется возможным рассчитать основные характеристики распределения. Результаты порой бывают вполне удовлетворительными и совпадают с теми, что получаются по методу Монте - Карло, однако такое предположение не является обоснованным, поэтому все же наилучшим вариантом является использование вышеуказанного метода.

Несмотря на то, что применение стохастических моделей еще не получило достаточного применения на практике, они дают более удовлетворительные результаты, а также позволяют сделать вывод об статистической значимости моделей

Общим же недостатком ДДМ является, прежде всего, проблема оценки исходных (необходимых для расчета) данных – как более точно определить, например, конечную цену? Вопрос остается открытым. Во-вторых, надо понимать, что ДДМ говорят лишь об относительной стоимости акций, но не дают никакой информации о том, когда можно ожидать начало движения рыночной цены акции к ее теоретической/внутренней стоимости. А значит, можно купить акции некой компании, решив на основе проведенного анализа, что они являются недооцененными, и прождать весьма неопределенный период времени, прежде чем они войдут в цену. Но это уже другой вопрос, касающийся скорее инвестиционной стратегии.

Вообще же, ДДМ являются весьма популярным среди инвесторов инструментом, поскольку, являясь беспристрастными к влиянию рынка, позволяют получить достаточно достоверные оценки внутренней стоимости компании. Однако, еще более достоверные результаты можно получить, если использовать их наряду, например, с факторными моделями.

Критика модели. Модель дает слишком консервативную оценку стоимости. Модель не включает других способов отдачи денег акционерам. Но это возможно сделать в модифицированной версии модели.

Проверки модели дисконтирования. Проверка модели заключается в ее возможности предсказывать переоцененные и недооцененные акции. Результаты исследования показывают, что в долгосрочном периоде модель дает избыточную доходность.

В условиях постоянного роста дивидендов с темпом прироста g и дивидендом за год C цена акций PV может быть исчислена по формуле Гордона:PV= C * (1+g) / (r - g)

Данная модель предполагает, что дивиденды по акциям будут неопределенно долго расти с постоянным темпом прироста. Включение в предыдущую формулу прогноза роста дивидендов позволит скорректировать результат на ту часть стоимости для акционеров, которая получена вследствие реинвестирования прибыли. Исходное предположение заключается в том, что успешное реинвестирование приведет в перспективе к дополнительному росту прибыли и, соответственно, к росту дивидендов. Математически данная модель основывается на модели Гордона и имеет следующий вид:

P=, (7)

где Do - последний фактически выплаченный дивиденд;

r – требуемая ставка доходности

g - ожидаемый темп прироста дивиденда.

Допущение о постоянном росте дивидендов характерно только для зрелых компаний (их немного).

33. Порядок выплаты дивидендов

Дивиденд может выплачиваться ежеквартально, раз в полгода или ежегодно (периодичность регулируется национальным законодательством). Принятая в большинстве стран процедура выплаты дивидендов стандартна и проходит в несколько этапов (рис).

Дата объявления - день, когда Совет директоров принимает решение (объявляет) о выплате дивидендов, их размере, датах переписи и выплаты. Дата переписи - это день регистрации акционеров, имеющих право на получение объявленных дивидендов. Дата переписи обычно назначается за 2-4 недели до дня выплаты дивидендов.. Экс-дивидендная дата назначается обычно за четыре деловых дня до момента дивидендной переписи. Дата выплаты - это день, когда производится рассылка чеков акционерам.

Согласно росс. Зак-ву порядок выплаты дивидендов оговаривается при выпуске ценных бумаг и излагается на оборотной стороне акции или сертификата. На дивиденд имеют право акции, приобретенные не позднее чем за 30 дней до официально объявленной даты его выплаты. Промежуточный дивиденд объявляется Советом директоров акционерного общества в расчете на одну простую акцию по итогам истекшего периода. Размер окончательного дивиденда, приходящегося на одну простую акцию, объявляется общим собранием акционеров по результатам года с учетом выплаты промежуточных дивидендов. Совету директоров и общему собранию акционеров запрещается объявлять и выплачивать дивиденды в следующих случаях:

а)в годовом балансе общества имеются убытки (до тех пор, пока они не будут покрыты или не будет уменьшен уставный капитал);

б)общество неплатежеспособно или может стать таковым после выплаты дивидендов.

Размер дивиденда объявляется без учета налогов. Выплата дивидендов осуществляется либо самим обществом, либо банком-агентом, которые выступают в этот момент агентами государства по сбору налогов у источников и выплачивают акционерам дивиденды за вычетом соответствующих налогов. Дивиденд может выплачиваться чеком, платежным поручением или почтовым переводом. По невыплаченным и неполученным дивидендам проценты не начисляются. Дивиденд может выплачиваться акциями, облигациями и товарами, если это предусмотрено уставом акционерного общества.

34. Виды дивидендных выплат и их источники

Согласно российскому законодательству источниками дивидендов могут выступать: чистая прибыль отчетного периода, нераспределенная прибыль прошлых периодов и специальные фонды, созданные для этой цели (последние используются для выплаты дивидендов по привилегированным акциям в случае недостаточности прибыли или убыточности общества).

В мировой практике разработаны различные варианты дивидендных выплат.

1. Методика постоянного процентного распределения прибыли. Компании, проводящие эту методику, выплачивают постоянную процентную часть прибыли в дивидендах.

2. Методика фиксированных дивидендных выплат, или называют политикой компромисса. Компромиссом между стабильной долларовой и процентной суммами дивиденда для компании является выплата стабильной невысокой долларовой суммы на акцию плюс процентные приращения в удачные годы.

3. Модель выплаты дивидендов по остаточному принципу. Оптимальная доля дивидендов - это функция четырех факторов:

1. предпочтение инвесторам дивидендов по сравнению с приростом капитала;

2. инвестиционные возможности фирмы;

3. целевая структура капитала фирмы;

4. доступность и цена внешнего капитала.

Таким образом, остаточная модель представляет собой основу для установления целевого значения коэффициента выплаты дивидендов в долгосрочном плане, но не следует строго придерживаться этой модели из года в год.

4. Методика выплаты дивидендов акциями и дробление акций. Дивиденды в форме акций имеют отношение к дивидендным выплатам в форме денежных средств.

Дивиденд в форме акций - это дополнительный пакет акций, выпущенный для акционеров. Такие дивиденды могут быть объявлены, когда компания имеет проблемы с денежной наличностью или когда компания хочет оживить реализацию своих акций, снижая их рыночную цену. Дивиденд в форме акций увеличивает количество акций, находящихся у акционеров, однако пропорциональная доля каждого акционера во владении компанией остается неизменной.

Дробление акций - выпуск значительного количества дополнительных акций, который тем самым снижает номинальную стоимость акции на пропорциональной основе. Дробление акций часто объясняется желанием снизить рыночную цену акций, облегчая их покупку для мелких вкладчиков.

35. Основные методики определения дивидендных выплат.

Одним из основных аналитических показателей, характеризующих дивидендную политику, является коэффициент «дивидендный выход», представляющий собой отношение дивиденда по обыкновенным акциям к прибыли, доступной владельцам обыкновенных. Дивидендная политика постоянного процентного распределения прибыли предполагает неизменность значения коэффициента «дивидендный выход», т. е.

В этом случае, если предприятие закончило год с убытком, дивиденд может вообще не выплачиваться. Такая методика, кроме того, сопровождается значительной вариацией дивиденда по обыкновенным акциям, что, как отмечалось выше, может приводить и, как правило, приводит к нежелательным колебаниям рыночной цены акций. А именно снижение выплачиваемого дивиденда вызывает падение курса акций. Такая дивидендная политика используется некоторыми фирмами, но большинство теоретиков и практиков в области финансового менеджмента не рекомендуют пользоваться ею.

Методика фиксированных дивидендных выплат

Эта политика предусматривает регулярную выплату дивиденда на акцию в неизменном размере в течение продолжительного времени, например 1,3 дол., безотносительно к изменению курсовой стоимости акций. Если фирма развивается успешно и в течение ряда лет доход на акцию стабильно превышает некоторый уровень, размер дивиденда может быть повышен, т. е. имеется определенный лаг между двумя этими показателями.

Методика выплаты гарантированного минимума и экстра-дивидендов

Эта методика является развитием предыдущей. Компания выплачивает регулярные фиксированные дивиденды, однако периодически акционерам выплачиваются экстра-дивиденды. Термин «экстра» означает премию, начисленную к регулярным дивидендам и имеющую разовый характер, т. е. получение ее в следующем году не обещается.

При эффективном управлении предприятием срок его жизни стремится к бесконечности. Прогнозировать на несколько десятков или сотен лет вперед нецелесообразно, так как чем дольше период прогнозирования, тем ниже точность прогноза.

Чтобы учесть доходы, которые может принести бизнес за пределами периода прогнозирования, определяется стоимость реверсии.

Реверсия – это:

– доход от возможной перепродажи имущества (предприятия) в конце периода прогнозирования;

– стоимость имущества (предприятия) на конец прогнозного периода.

В зависимости от перспектив развития бизнеса в постпрогнозный период выбирается один из представленных в табл. 7.6 способов расчета его стоимости на конец прогнозного периода.

Таблица 7.6 – Методы расчета стоимости предприятия на конец прогнозного периода (реверсии)

Основным способом определения стоимости предприятия на конец прогнозного периода является применение модели Гордона.

Модель Гордона – определение стоимости бизнеса капитализацией дохода первого постпрогнозного года по ставке капитализации, учитывающей долгосрочные темпы роста денежного потока.

Модель Гордона служит способом предварительной или приближенной оценки стоимости предприятия.

Расчеты проводятся по формуле:

FV = CF(n+1)/(r – g)

где FV – ожидаемая стоимость в постпрогнозный период;

CF(n+1) – денежный поток доходов за первый год постпрогнозного (остаточного) периода;

r – ставка дисконтирования;

g – долгосрочные (условно постоянные) темпы роста денежного потока в остаточном периоде.

Условия применения модели Гордона:

1) темпы роста дохода стабильны;

2) капитальные вложения в постпрогнозном периоде примерно равны амортизационным отчислениям;

3) темпы роста дохода не превышают ставки дисконтирования, иначе оценка по модели будет давать иррациональные результаты.

4) темпы роста дохода умеренные, например, не превышают 3-5%, так как большие темпы роста невозможны без дополнительных капитальных вложений, которых данная модель не учитывает. К тому же постоянные большие темпы роста дохода на неопределенно длительный период времени вряд ли реалистичны.

Теоретически срок жизни бизнеса стремится к бесконечности и является неопределенно долгим. Ожидаемые от него доходы переменны, но их динамика такова, что реальным приближением к действительности становится предположение об их постоянном темпе роста (t = const):

t = (CF(n+1)– CFn)/CFn = const

Так, если оценщиком определен темп роста 2% годовых, то это означает, что темпы роста дохода могут несколько меняться по годам, но усредненная многолетняя величина темпа роста дохода составляет 2%. Предполагается, что в случае уменьшения прибылей инициаторы проекта сумеют, например, подготовить к выпуску новую продукцию, способную заменить продукт с уменьшающейся рентабельностью. В целом, как бы не колебался жизненный цикл предприятия, в долгосрочном плане эти колебания сглаживаются и представляют собой трендовое движение.

Долгосрочные темпы роста денежного потока могут быть приравнены к среднеотраслевым. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконтирования.

Пример 4.10. Денежный поток предприятия за один год по окончании прогнозного периода равен 150 млн руб., ставка дисконтирования – 24%. Оценщик предполагает, что к концу прогнозного периода темп роста дохода стабилизируется и составит 2% в год. Рассчитаем величину стоимости предприятия на конец прогнозного периода, используя модель Гордона:

FV = 150/ (0,24-0,02) = 682 (млн руб.).

Стоимость предприятия на конец прогнозного периода составит 682 млн руб.