Многие бухгалтера задаются вопросом: Нужно ли подавать в контрольные органы единый расчет по страховым взносам нулевой? Подобные затруднения возникают в случае приостановления хоздеятельности налогоплательщика в налоговом (отчетном) периоде. Ответим сразу – да, представлять нулевой расчет по страховым взносам в налоговую необходимо для всех компаний, даже при отсутствии выплат гражданам.

Безусловно, нулевой расчет страховых взносов в 2018 году не подается теми фирмами, которые начисляли заработок персоналу или имели расчеты с гражданами по ГПД (стат. 419 НК). Однако факт отсутствия выплат не дает никаких послаблений в части отчетности, кроме упрощения порядка внесения данных. Разберемся, как формируется единый расчет по страховым взносам 2018, нулевой пример выложен в конце статьи. Отдельно рассмотрено, как сдать нулевой расчет по страховым взносам и что делать, если не выгружается нулевой расчет по страховым взносам для отправки в налоговые органы.

На первый взгляд аббревиатура ЕРСВР (или ЕРСВ) кажется незнакомой, но при расшифровке становится понятно, что такая отчетность уже подавалась ранее. Речь идет о едином расчете по страховым взносам работников, а также других граждан, которым работодателем выплачивались всевозможные виды вознаграждений. В первую очередь, это зарплата, а также суммы по авторским договорам и ГПД и др. Полный перечень вознаграждений, на которые компанией начисляются СВ (страховые взносы), приведен в стат. 420, исключаемые суммы – в стат. 422.

Соответственно, если работодатель начисляет в учете фирмы выплаты гражданам, он обязан с облагаемых сумм исчислить СВ, а затем перечислить их в бюджет РФ. Поскольку с 2017 г. произошла реформа взносов, отчетность также изменилась. Прежний РСВ был заменен на новый бланк. Не важно, сдается ли расчет по страховым взносам нулевой или заполненный, в 2018 г. действует бланк (КНД 1151111) по Приказу ФНС № ММВ-7-11/551 от 10.10.16 г.

Таким образом, расчет страховых взносов 2018 нулевка подается при отсутствии выплат гражданам. Почему действует такая обязанность? Освобождение от отчета не предусмотрено. И сделано это, прежде всего, в интересах налогоплательщиков. Предоставляя пустые данные, работодатель тем самым заявляет о факте неначисления вознаграждения персоналу и другим физлицам, а значит подтверждает нулевые СВ за период. В результате, как разъясняют налоговики (Письмо № БС-4-11/6174 от 03.04.17 г.), у компании нет обязанности платить средства в бюджет, поскольку нулевой отчет Расчета по страховым взносам 2018 подтверждает отсутствие налогооблагаемой базы и начислений по СВ.

Обратите внимание! Если фирма проигнорирует требования стат. 431 НК, а именно п. 7, и не станет отчитываться по ЕРСВР, ей грозит начисление санкций по нормам п. 1 стат. 119 в минимальной сумме 1000 руб.

Сдача нулевого расчета по страховым взносам

Мы выяснили, нужно ли сдавать нулевой расчет страховых взносов. Далее посмотрим, в какие сроки и каким образом предоставляется этот документ. В соответствии с нормами стат. 431 нулевой расчет по страховым взносам в ФНС подается в общеустановленные сроки, то есть до 30-го числа за периодом (отчетным либо расчетным). Орган подачи – территориальное подразделение ИФНС по адресу проживания гражданина со статусом ИП, по адресу расположения предприятия для юрлиц.

Можно ли сдавать нулевой расчет по страховым взносам «на бумаге» или допустим только электронный формат? Ответ дан в п. 10 стат. 431, где определено, что при числе лиц, получающих выплаты от предприятия/ИП, более 25 чел. требуется электронный формат подачи данных с подтверждением достоверности через ЭЦП. Если же указанный показатель составляет менее 25 чел. или 25 чел., расчет по страховым взносам в ИФНС нулевой может быть подан и на бумажном бланке. Указанное справедливо в отношении уже функционирующих фирм, а также только зарегистрированных, включая прошедших процедуру по реорганизации бизнеса.

Как заполнить нулевой расчет по страховым взносам

Понять, как составить нулевой расчет по страховым взносам в ФНС поможет регламент внесения данных из Приложения 2 к Приказу № ММВ-7-11/551@. В правилах детально описано, как оформлять титульник; какие чернила применять; как указывать в полях данные. И максимально подробно приведен механизм внесения сведений по разделам. Чтобы нулевая отчетность расчета по страховым взносам была заполнена корректно, учитывайте, что:

- Составление формы обязательно для всех субъектов, рассчитывающихся с гражданами в рамках ТД, ГПД и по иным основаниям.

- Документ подается ежеквартально, поскольку по нормам стат. 423 расчетными промежуточными периодами признаются квартал, полугодие и 9 мес., а итоговым – год (календарный).

- Если налогоплательщик при формировании ЕРСВР самостоятельно выявил неточности, вызвавшие недоплату СВ, требуется сформировать и подать в контрольные органы уточненку.

- В связи с тем, что расчет по страховым взносам нулевка, образец далее, подается фирмами с прочерками, бывают ли по ним уточненные отчеты? В отдельных случаях может понадобиться корректировка – к примеру, при ошибках в личных данных физлиц. При этом исправлению подлежит раздел 3 нулевого расчета по страховым взносам, где указываются персонифицированные сведения. Но исправления подаются только на тех граждан, по которым выполняются дополнения и/или уточнения.

- При сдаче уточненки следует применять бланк, утвержденный в периоде расчетов.

Состав нулевого расчета по страховым взносам 2018

Типовая форма обновленного РСВ – очень объемная и включает в себя множество основных разделов с дополнительными подразделами и соответствующими приложениями. Но не все из них должны формировать налогоплательщики СВ, а только те, которые являются обязательными или по которым имеются данные к отражению в документе. Как сделать нулевой расчет по страховым взносам с учетом сказанного? Какие листы нужно включить в отчет? Разъяснения ФНС приведены в Письме № БС-4-11/6940@ от 12.04.17 г.

Обязательные разделы нулевого расчета по страховым взносам:

- Титульник формы – предназначен для внесения регистрационных данных о налогоплательщике, периоде представления, ОКВЭД и т.д.

- Разд. 1 РСВ – используется для внесения сводных сведений по СВ на ОСС, ОМС, ОПС, включая дополнительные пенсионные тарифы и соцобеспечение (при применении).

- Подразд. 1.1 к Приложению 1 разд. 1 – на этом листе выполняется расчет СВ на ОПС.

- Подразд. 1.2 к Приложению 1 разд. 1 – в этой странице осуществляется расчет СВ на ОМС.

- Приложение 2 разд. 1 – это приложение служит для отображения расчетных данных по СВ на ОСС.

- Разд. 3 – последний обязательный раздел нулевки должен отображать персонифицированную информацию на застрахованных физлиц.

Все прочие требования к формированию формы идентичны по сравнению с другими видами отчетности – заполняются печатными и заглавными символами, от руки либо на компьютерном ПО, без ошибок и опечаток. Нумерация ведется сквозным методом, распечатывается документ с одной стороны, без скрепления степлером. Кодировка значений приведена дополнительно в Приказе № ММВ-7-11/551@.

Как выгрузить нулевой расчет по страховым взносам

Помимо задачи грамотного заполнения данных в ЕРСВР, бухгалтера порой не знают, как отправить нулевой расчет по страховым взносам. И здесь проблема может возникнуть вот из-за чего. При выгрузке документа из регламентированных отчетов программа будет «ругаться», если не сформированы все обязательные листы. При этом раздел 3 следует заполнять без подразд. 3.2, где вносятся данные по выплатам. Соответственно, заполнению полежит только подразд. 3.1, где непосредственно приводится личная информация по физлицам. Если в фирме числится один руководитель, данные по нему вносятся в общем порядке.

Расчет по страховым взносам 2018 – нулевой для ИП

А нужен ли нулевой расчет по страховым взносам ИП? В той ситуации, когда бизнесмен не имеет статуса работодателя, то есть ведет хоздеятельность без наемного персонала, обязанность по сдаче ЕРСВ его не касается. Этот вид налоговой отчетности подают только работодатели-страхователи в случаях, описанных выше. Если предприниматель не подписывал ТД и/или ГПД, называть его страхователем по нормам глав. 34 НК нельзя, а значит, и отчитываться по СВ он не должен.

Тем не менее при заключении с гражданами различных договоров, требование по подаче отчета справедливо и в отношении ИП. Порядок заполнения формы и представления совпадает с механизмом подачи ЕРСВ для юрлиц.

Образец заполнения нулевого расчета по страховым взносам 2018

Типовой пример заполнения нулевого расчета по страховым взносам за 1 кв. 2018 г. поможет корректно сформировать все обязательные страницы документа. Как видно из образца, каждый показатель вносится в отдельную строку; по цифровым данным указываются прочерки. Кодировка периода – 21 для 1 квартала. Наименование плательщика приводится полностью, по сведениям из учредительной документации фирмы. Если документ подается лично налогоплательщиком, достоверность подтверждает руководящее лицо компании; если представителем – ответственным специалистом представителя (с указанием документа по его полномочиям).

Пример нулевого расчета по страховым взносам 2018 – скачать бесплатно здесь:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Поскольку все взносы на страхование, кроме взносов по проф. заболеваниям, в 2019 году переходят под юрисдикцию ФНС, оплачивать их нужно будет именно в налоговые структуры. Но некоторые виды отчетности предпринимателям придется подавать по-прежнему в фонды. Поскольку оплаты будут совершаться в направлении налоговых органов, а межведомственный обмен информацией у нас не особо развит, налоговики для упрощения собственной работы предусмотрели новый вид отчетного документа, названном в 2019 году Единым расчетом по страховым взносам.

Стоит отметить, что приставка «единый» появилась от бухгалтеров, так как данный вид отчетности объединил все разновидности взносов с целью страхования.

Скачать форму бланка «единого» расчета по страховым взносам для заполнения в формате PDF можно по . В этом бланке по форме КНД 1151111 присутствуют абсолютно все разделы и возможные приложения.

Сдавать отчетный документ обязаны все лица, занимающиеся предпринимательством, а также организации, которые уплачивают страховые взносы.

Стоит помнить, что предприниматели, которые не имеют сотрудников, платят страховые взносы только за самих себя. Льготы на них начинают действовать при достижении осуществляемых выплат определенного размера. После чего взносы либо прекращают вносить, либо платят по пониженной ставке.

Если у предпринимателя есть сотрудники, то страховые взносы он обязан платить за них. Важным моментом является тот факт, что для оплаты взноса за себя и за своего сотрудника будут использоваться разные КБК.

Организации также выступают страхователями своих сотрудников. Они оплачивают взносы за них, исходя их заработной платы и других выплат, которые этот сотрудник получает на рабочем месте. Надо отметить, что выплаты за сотрудников ни предприниматель, ни организация не вправе высчитывать из заработной платы своих рабочих.

Если штат работников предпринимательского объекта превышает в количестве среднестатистической численности человек, то подавать отчетность требуется в электронном формате.

Как заполнить документ

Бланк Единого расчета по страховым взносам 2019 предлагает к заполнению три его раздела, а также титульный лист.

- Титульный лист стандартен. В нем содержатся общие данные об организации или ИП.

- В первом разделе будут находиться все расчетные процессы по тем взносам, которые осуществляет страхователь. Этот раздел самый объемный и потребует от заполняющего максимальных знаний принципов проведения расчета сумм по страховым взносам. Он посвящен «Сводным данным по обязательствам плательщика страховых взносов».

- Второй раздел предусмотрен для плательщиков взносов лицом, которое является главой хозяйства фермерского или крестьянского типа. Он не всегда и не всеми будет заполняться.

- В третьем разделе содержатся сведения относительно застрахованных лиц и выплат им. Это информация по каждому лицу отдельно, за которое будут вноситься страховые взносы.

Предпринимателю необходимо учитывать, что если показатель среднесписочной численности всех работников, которым за этот отчетный период сделаны выплаты, превышает количество в человек, то отчетность необходимо подать в электронном формате. Если эта численность меньше, то в бумажном. Кстати, отчетный документ можно принести в ФНС по месту регистрации самостоятельно или отправить с помощью почты.

Образец и пример заполнения Расчета по страховым взносам (КНД 1151111)

Пример заполнения в формате PDF вы можете скачать по либо увидеть на изображениях ниже.

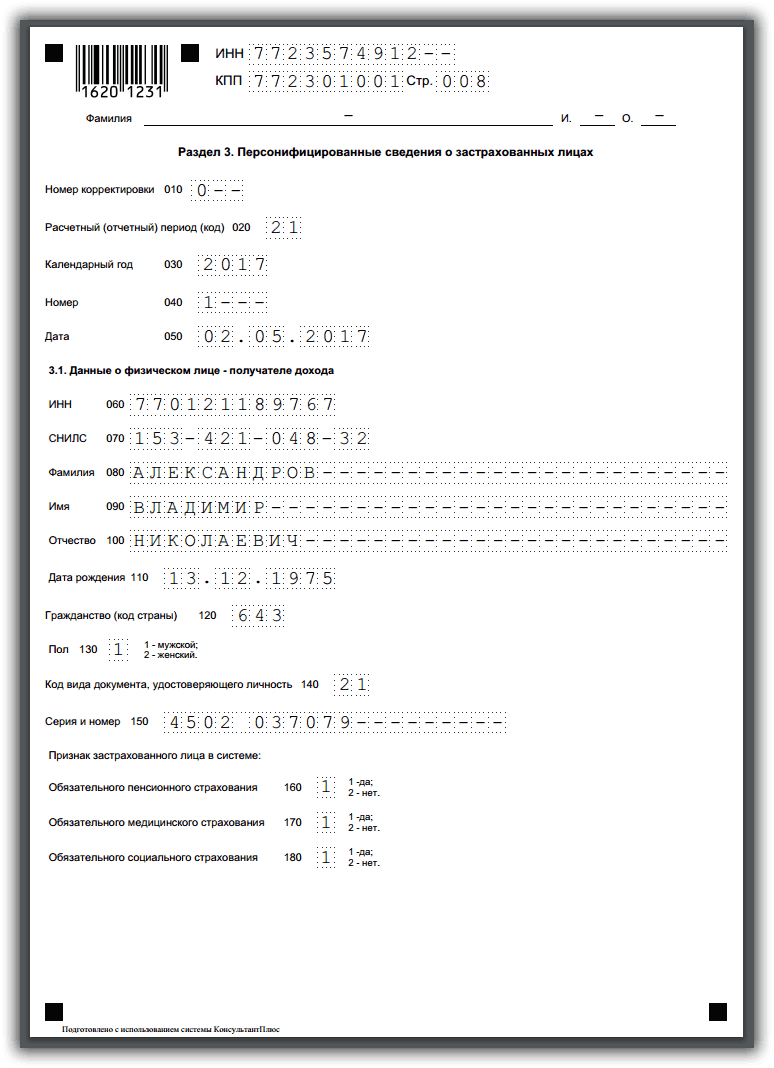

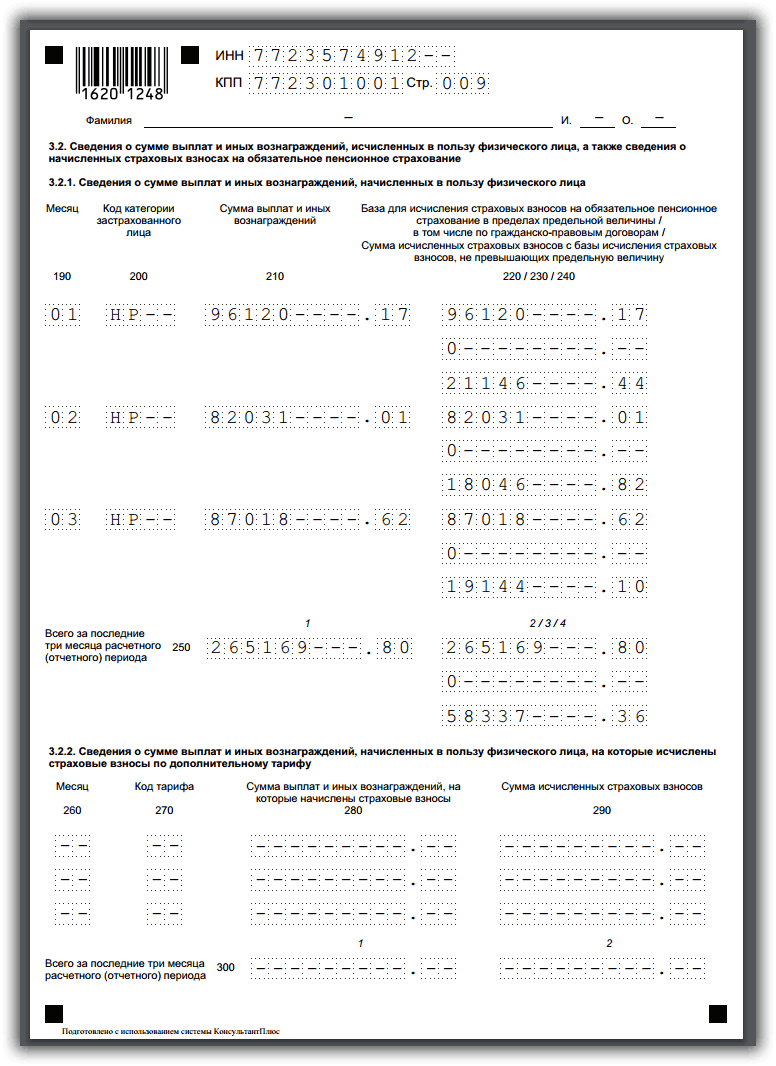

Титульный лист

Раздел 1

Раздела 2 в нашем случае нет, так как организация не является фермерским хозяйством.

Раздел 3

Общие требования к заполнению единого расчета по страховым взносам

Подать отчетность за первый годовой квартал, то есть первый раз предоставить Единый расчет в налоговые органы необходимо до 30.04.2019 года .

Заполнять форму может сам предприниматель или назначенное им ответственное лицо. Заполняя, требуется соблюдать следующие требования:

- Для того чтобы заполнить форму, необходимо использовать чернила синего, фиолетового или черного цвета.

- Для того чтобы заполнить текстовое поле, необходимо использовать печатные заглавные буквы. У заполняющего также есть право составить и заполнить форму в компьютерном формате.

- Нумерация страниц применяется сквозная. Первой страницей считается титульный лист и нумеруется как 001. Пятая, к примеру, как 005, а тринадцатая — 013.

- Заполнение полей происходит слева направо.

- Денежные единицы отображаются с помощью рублей и копеек. Если не вносится показатель суммы, то ставится ноль, если любой другой показатель – прочерк.

- Не разрешены исправления корректором, печать с обеих сторон листа либо скрепление страниц, вследствие которого они могут испортиться. В этом форма Единого расчета по страховым взносам 2019 года имеет сходство с другими видами отчетной документации.

Смотрите также видео о новой формы отчетности:

Нарушения и ответственность

Не поданный вовремя отчет грозит штрафом в 200 рублей по каждой не поданной форме. Если не вовремя сдать годовой отчет, то сумма штрафа может составить целых 5% от суммы необходимых взносов. Есть уточняющие положения, что этот штраф не может превысить 30% от дохода, но не должен быть меньше, чем 1 тысяча рублей.

Налоговики могут признать отчет не представленным в том случае, если рассчитанная сумма взносов не будет соответствовать той сумме, которая образовывается при объединении страховых сумм по каждому отдельному лицу. В таком случае они уведомят предпринимателя о непринятии отчета к рассмотрению, а он, в свою очередь, обязуется в пятидневный срок подать правильную форму.

Если в процессе деятельности в уже сданном отчете нашлась ошибка, то необходимо как можно скорее подать в налоговые органы уточняющий документ.

Когда в течение года организация не ведет деятельность и не начисляет свои работникам зарплату, налоговые органы требуют предоставлять нулевой отчет по страховым взносам. В статье подробно рассмотрим кто должен представлять и как заполнить нулевой отчет по страховым взносам в 2018 году.

Кому нужно сдавать расчеты по страховым взносам?

Обязанность по представлению расчета по страховым взносам закреплена за:

- Организациями (в том числе осуществляющие в России деятельность иностранные компании), а также обособленные подразделения организаций;

- Предприниматели, которые производят выплаты физлицам.

При этом расчет представляется независимо от того, к какому статусу относятся застрахованные лица, которым упомянутые выше лица выплачивают вознаграждение, то есть:

- Работники, с кем заключены трудовые договора;

- Гендиректор (единственный учредитель);

- Физлица, с кем заключены ГПД, к примеру, договор подряда, договор оказания услуг.

Рассмотрим организации и предпринимателей, у которых нет работников и приостановлена деятельность. Разъяснения по этому вопросу дают налоговики. Исходят они из того, что организация при регистрации получает статус работодателя, поэтому отчет они обязаны предоставлять даже в том случае, если деятельность они не ведут и не имеют работников.

Важно! Даже если в организации нет работников и не ведется деятельность, они обязаны представлять по страховым взносам нулевой расчет. К предпринимателям такое требование не применяется. Сдавать нулевой расчет они должны в том случае, если у них есть работники, которым не выплачивается зарплата.

Что касается предпринимателей, то дело с ними обстоит несколько иначе. Предприниматели должны сдавать отчет только в том случае, если у них есть работники. Но нулевой отчет в некоторых случаях предприниматели сдавать все же должны. Например, если у ИП есть работник, но по причине нахождения его в отпуске за свой счет. В этом случае отчет предоставить все равно нужно, но только он будет нулевым. Ведь даже если работник не получает доход, а только пособие, он все же остается застрахованным лицом.

Если в организации один учредитель, который является директором

Несмотря на то, что трудовой договор директор не заключает, но трудовые отношения с ним возникают. В этом случае в 010 строке 1.1 и 1.2 подраздела 2 приложения указывает число застрахованных, то есть 1, остальные строки должны стоять нули. Если 3 раздел не заполнить, то отчет принят не будет, поэтому в строках 160-180 подраздела 3.1 указывается – 1.

Сроки сдачи нулевого расчета

Важно! Если не предоставить расчет по страховым взносам вовремя, то организациям и ИП грозит штраф – 1000 рублей.

Порядок заполнения нулевого расчета

Бланк нулевого расчета используется тот же, что и для заполнения расчета с показателями, то есть форма, утвержденная 10 октября 2016 года №ММВ-7-11/551@. Кроме титульного листа заполняются разделы так:

- 1 раздел: указывается КБК для взносов, в остальных строках проставляются нули и прочерки. Если отчет заполняется в электронном виде, то ноль или прочерк в свободных ячейках ставить не нужно;

- 1 раздел, 1 приложение, 1.1 и 1.2 подраздел: указывается количество застрахованных сотрудников по мед- и пенсионному страхованию. В случае если работников нет – проставляются нули;

- 1 раздел, 2 приложение: указывается количество застрахованных работников по соцстрахованию;

- 3 раздел, 3.1 подраздел: указываются ФИО, ИНН, СНИЛС по работникам, с которым заключены трудовые договора, договора подряда. 160-180 строки содержат сведения о том застрахован работник или нет, в зависимости от этого указывается признак 1 или 2.

Как предоставить нулевой расчет

Предоставить нулевой расчет можно как в электронном, так и в бумажном варианте. Требование по сдаче отчета только в электронном виде распространяется на организации, численность работников в которых больше 25. Подать расчет на бумажном носителе подать можно следующими способами:

- лично, сделать это может руководитель, либо лицо с соответствующей доверенностью;

- почтовым отправлением, в этом случае письмо отправляется с описью вложения и уведомление о его вручении.

Действующим законодательством установлены обязательные страховые платежи в различные фонды – пенсионный, социального и медицинского страхования. Это непреложная обязанность для всех компаний и предпринимателей. Иными словами, взносы уплачивают все – и ИП без нанятого персонала, и ООО со средними доходами, и огромная корпорация с немалым штатом сотрудников. Кроме того, даже по каким-то причинам не функционирующие организации, т. е. не получающие доход, но не заявившие о прекращении своей деятельности в официальном порядке, также производят эти платежи. Расчет сумм страховых взносов осуществляется в различных предприятиях по-разному, все зависит от многих причин: статуса предприятия, организационных особенностей и других условий. Попробуем разобраться в тонкостях начислений для разных категорий организаций, работников и узнаем порядок расчета страховых взносов для предприятий разных форм собственности.

Чем отличаются налоги работодателя и его сотрудников?

Сначала рассмотрим отличия в уплате налогов персоналом и работодателем, поскольку их часто путают, хотя понятия эти полярно противоположные. Расчет страховых взносов осуществляется на основе размера оплаты труда. Нельзя смешивать такие разные понятия, как платежи работодателя и сотрудника. Работник уплачивает НДФЛ с суммы начисленной ему лично зарплаты, а работодатель платит 30% от размера всего фонда зарплаты персонала в различные фонды. Кстати, выступая налоговым агентом, компания или ИП удерживает и перечисляет в бюджет полную сумму НДФЛ с ее работников. Такова разница между налогами, которые уплачивают наемные работники и руководители предприятий.

Страховые взносы: что это такое?

Взносы, уплачиваемые работодателем в социальные фонды, называются страховыми, или социальными отчислениями. Все платежи в них рассчитываются и перечисляются помесячно в установленные законодательным порядком сроки.

- материальные компенсации;

- помощь от компании для восстановления здоровья или приобретения лекарственных средств на основании коллективного договора или отраслевых тарифных соглашений;

- пособия, начисленные при увольнении сотрудников, вызванном сокращением производства и ликвидацией рабочих мест;

- затраты на командировки, носящие производственный характер, но не имеющие отношения к начислению заработной платы.

Итак, все начисления производятся на сумму начисленной зарплаты. Узнаем, в какие фонды перечисляют взносы предприятия, применяющие ОСНО, их размеры и особенности расчета, а также для каких компаний и в каких случаях применяются сниженные тарифы.

ФСС

Один из важнейших социальных фондов, куда отчисляются страховые взносы – ФСС. Он работает в двух направлениях: контролирует и оплачивает пособия по временной нетрудоспособности и возмещает ущерб, вызванный полученными производственными травмами.

▪ 1-й – по временной потере трудоспособности и материнству – 2,9 % от зарплаты работников. На 2015 год установлен предельный уровень оплаты труда, с которого насчитываются взносы, в сумме 670 тыс. руб. На полученный свыше этого уровня доход тариф не начисляется.

▪ 2-й – страхование от производственных несчастных случаев. Величина взноса варьируется от 0,2% до 8,5 % и соответствует одному из 32 классов риска на производстве, законодательно установленных для компаний различной степени производственного травматизма. Для этого вида страхования не существует размера предельной базы, отчисления с заработной платы производятся независимо от суммы дохода по установленному для каждого предприятия классу риска. Только для бюджетных предприятий профессиональный риск ограничен первым классом.

ФФОМС

Отчисления по медицинскому страхованию составляют в 2015 году 5,1% от суммы оплаты труда. Максимальный уровень зарплаты, свыше которого взносы не насчитываются, равен 624 тыс. рублей.

ПФР

Для предприятий, работающих на общих основаниях, взносы составляют 22 %. Предельный доход для их начисления в текущем году равен 711 тыс. руб. В отличие от остальных фондов, в ПФР на суммы, превышающие норматив, отчисления производятся в размере 10 %. Но распределяются они уже не на отдельный счет работника, а на общий, консолидированный счет. В представленной таблице указаны размеры отчислений и предельные уровни дохода, на который они начисляются, для предприятий, применяющих ОСНО.

1. Пример расчета страховых взносов

Сотруднику предприятия за январь начислена зарплата – 68 тыс. руб. В нее входят выплаты:

- оклад - 40 000 руб.;

- отпускные - 15 000 руб.;

- оплачен больничный лист - 13 000 руб.

Всего начислено: 68 000 руб.

Оплата листа нетрудоспособности не входят в базу для расчета, понижая сумму дохода для начисления взносов.

68 – 13 = 55 тыс. руб.

Начислено взносов за январь:

в ПФР:

55 000 * 22% = 12 100 руб.

в ФСС:

55 000 * 2,9% = 1595 руб.

В ФСС (от несч. сл.):

55 000 * 0,2% = 110 руб.

в ФФОМС:

55 000 * 5,1% = 2805 руб.

Всего начислено взносов за месяц - 16 610 руб.

Продолжим пример:

Зарплата этого сотрудника за 10 месяцев года составила 856 000 рублей. Размер начисленных за это время взносов:

В ПФР:

711 000 * 22% + (856 000 – 711 000) * 10% = 156 420 + 31 900 = 188 320 руб.

в ФСС:

670 000 * 2,9% = 19 430 руб.

ФСС (от несч/сл.):

856 000 * 0,2% = 1712 руб.

ФФОМС:

624 000 * 5,1% = 31 824 руб.

Начислено за 10 месяцев - 241 286 руб.

Страховые взносы: расчет для ИП

Часто предприниматели, организуя собственный бизнес, работают в единственном числе, не набирая штат персонала. Сам себе ИП зарплату не платит, он получает доход от предпринимательской деятельности. К этой категории относится и так называемое самозанятое население - частнопрактикующие юристы, врачи и другие специалисты, организовавшие собственный бизнес.

Для таких предпринимателей законодательно утвержден особый порядок начисления подобных платежей – фиксированные (обязательные) страховые взносы.

Осуществляется расчет обязательных страховых взносов исходя из размера МРОТ, индексирующегося ежегодно. Поэтому с каждым годом увеличивается и сумма фиксированных взносов, не считая эксперимента законодателей в 2013 году, когда за основу для расчета отчислений брали не один МРОТ, а два.

Эта сумма четко определена и рассчитывается как произведение 12-кратного МРОТ на тарифы, установленные для ПФР в размере 26 % и ФФОМС - 5,1%:

В текущем году обязательный взнос составил 18 610,80 руб. и 3650,58 руб. соответственно. Всего подлежит перечислению за год 22 261,38 руб.

Расчет страховых взносов в ФСС индивидуальные предприниматели не делают, поскольку для них не предусмотрены расчеты с фондом ни по оплате листов нетрудоспособности, ни по производственным травмам.

Законодательно установлена предельная планка получения дохода для возможности уплаты отчислений в фиксированной сумме – 300 тыс. руб. Превышение этого уровня доходов потребует доначисления размера взносов: на сумму, полученную сверх этого норматива, начисляется 1 %. Такое правило действует только для начисления взносов в ПФР. Оно не относится к отчислениям в ФФОМС. На размер взноса в этот фонд не влияет сумма доходов, он стабилен.

Порядок перечисления и расчет страховых взносов в ПФР предпринимателями

Алгоритм расчетов с пенсионным фондом следующий:

До окончания текущего года в обязательном порядке уплачивается фиксированный взнос. Это обязанность всех предпринимателей. Как уже упоминалось, при уплате этого взноса не играет роли ни финансовый результат деятельности, ни режим налогообложения, ни размеры дохода, ни его полное отсутствие. Этот взнос уплачивается, поскольку является обязательным.

До 1 апреля будущего года перечисляется полученная расчетным путем часть взносов – 1% от размера дохода, превысившего трехсоттысячный предел.

3. Рассмотрим пример расчета страховых взносов для ИП, работающего без персонала:

Годовой доход практикующего врача составил 278 тыс. руб. Составим расчет страховых взносов:

в ПФР = 5965 * 12 * 26 % = 18 610,80 руб.

в ФФОМС= 5965 * 12 * 5,1% = 3650,58 руб.

Платежи осуществляются одинаковыми долями поквартально или сразу полной суммой. Главное, чтобы они были внесены до конца года.

4. Рассмотрим следующий пример:

Доход ИП за год – 2 560 000 руб.

Взнос в ПФР = 18 610,80 + 1 % * (2 560 000 – 300 000)= 18 610,80 + 22600 = 41 210,80 руб.

В ФФОМС – 3650,58 руб.

Важно! Фиксированная сумма 22 261,38 руб. должна быть перечислена до конца налогового года, взнос с разницы 18 949,42 руб. уплачивается до 1 апреля.

Предельная сумма взноса в текущем году - 148 886,40 руб. Рассчитывается она по формуле: 8-кратный размер МРОТ за год, помноженный на установленный тариф ПФР.

Особенности расчета взносов ИП: как правильно рассчитать размер дохода ИП

Расчет страховых взносов ИП изменен радикально. И если раньше все расчеты строились на размере прибыли, сегодня за основу для их начисления берется размер полученного дохода. И следует различать эти понятия, поскольку неправильно подсчитанная сумма дохода и, следовательно, платежа может повлечь наложение штрафных санкций.

При совмещении нескольких налоговых режимов доходы от деятельности на каждом из них должны суммироваться. Если доход предпринимателя за год - не больше 300 тыс. рублей или отсутствует, то ИП обязан перечислить лишь фиксированный взнос.

Применение пониженных тарифов: кто может рассчитывать на льготы?

Российским законодательством регламентирована возможность применения сниженных тарифов для некоторых категорий предприятий-работодателей. Величины этих тарифов различны для разных компаний и зависят от деятельности, которой они занимаются. Размеры тарифов перечислены в 1-й части ст. 58 З-на № 212-ФЗ. Это весьма пространный реестр, который вмещает целый ряд плательщиков, имеющих право использования льгот. В таблице представлен список предприятий, деятельность которых позволяет применять льготные тарифы при расчете социальных отчислений.

| Компании, имеющие право на применение льготных тарифов | ПФР | ФСС | ФФОМ |

| Предприятия, работающие на ЕСХН, сельхозпроизводители, общественные представительства инвалидов | 21 | 2,4 | 3,7 |

| Партнерства, организованные бюджетными, некоммерческими учреждениями, IT-компании, др. | 8 | 4 | 2 |

| Компании и ИП, работающие на патенте и УСН по видам деятельности, перечисленным в законе, предприниматели-фармацевты на ЕНВД, некоммерческие организации на УСН, предприятия, работающие в сфере социального обеспечения, разработок НИОКР, здравоохранения, культуры, благотворительного направления | 20 | 0 | 0 |

| Предприятия-участники проекта "Сколково" | 14 | 0 | 0 |

В пункте 8, ч. 1 ст. 58 опубликован список видов деятельности, по которым установлено применение льготных тарифов. Организациям и ИП, работающим с любым из них, дано право не насчитывать отчисления по социальному и медицинскому страхованию, а для взносов в ПФР установлена ставка 20%. Предельный доход для расчета отчислений – 711 тыс. руб. На полученные доходы, сверх этого размера, взносы не насчитываются. Законодателями установлены и некие ограничительные барьеры, которые должны быть применены для реализации предприятиями права на использование льготных тарифов.

Рассмотрим расчет страховых взносов по льготным тарифам на нескольких следующих примерах.

1. С годового дохода работника предприятия – сельхозтоваропроизводителя, имеющего право на льготный расчет в сумме 264 000 руб. отчисления составили:

В ПФР:

264 000 * 21% = 55 440 руб.

в ФСС:

264 000 * 2,4% = 6336 руб.

В ФФОМС:

264 000 * 3,7% = 9768 руб.

Итого: 71 544 руб.

2. С зарплаты работника предприятия сферы соцобеспечения, ведущего деятельность, подпадающую под применение льгот в сумме 210000 руб., должны быть насчитаны взносы:

В ПФР:

210 000 * 20% = 40 500 руб.

Итого: 40 500 руб.

3. С годового дохода сотрудника IT-компании в сумме 547 000 руб. сделаны отчисления:

В ПФР:

547 000 * 8% = 43 760 руб.

в ФСС:

547 000 * 4% = 21 880 руб.

В ФФОМС:

547 000 * 2% = 10 940 руб.

Итого: 76 580 руб.

Еще одно нововведение с начала текущего года – суммы взносов при уплате не округляются до рублей, как было принято раньше, а насчитываются и уплачиваются в рублях и копейках, не создавая при расчетах с фондами мизерных переплат.

Учет расчетов по страховым взносам: начисление, проводки, особенности

Начисление страховых взносов осуществляется предприятиями-работодателями в том же месяце, за который начисляется зарплата. Важно! Начисление-расчет страховых взносов на отпускные производится сразу же при расчете отпускных, причем на всю сумму, независимо от продолжительности периода отпуска. Зачастую начинается он в одном месяце, а заканчивается в другом. Тем не менее расчет по начисленным страховым взносам производится на всю сумму сразу.

Бухгалтерский учет страховых взносов осуществляется на счете № 69 «Расчеты по социальному страхованию» и его субсчетах для отдельного выделения видов отчислений и фондов. Корреспондируется он со счетами учета затрат производства, сумма начисленных взносов отражается по кредиту 69-го счета :

Д-т 20 (23, 26, 44 …) К-т 69 - начислены взносы в ПФР, ФСС и ФФОМС на соответствующие субсчета, утвержденные в компании.

Уплаченные взносы дебетуют субсчета 69 и отражаются в кредите счета 51 «Расчетный счет», подтверждая произведенный платеж и расчет по уплаченным страховым взносам.

Особенности применения льгот при уплате взносов для «упрощенцев»

Законодательно установлена возможность уменьшения налогооблагаемой базы предприятий, применяющих спецрежимы. Уплаченные страховые взносы в полном объеме рассчитанной суммы уменьшают базу по начисленному налогу, предусмотренному спецрежимом, в следующих случаях:

ИП применяет УСН и/или ЕНВД и функционирует без нанятого персонала;

Компания работает на упрощенном режиме «Доходы за минусом расходов».

1/2 суммы отчислений уменьшает базу для расчета налога, когда применяются следующие режимы:

УСН «Доходы * 6%»;

Обладателям патентов страховые взносы не уменьшают их стоимость.

Надо отметить, что право на применение указанных льгот осуществимо только в том периоде, за который начисляется налог, и уменьшена база может быть исключительно на сумму уплаченных (не начисленных!) в этом же отчетном периоде взносов.

Штрафные санкции

Страховые взносы, расчет по которым произведен, должны быть уплачены в фонды в установленные сроки. По закону при несвоевременном перечислении ежемесячных платежей контролирующие ведомства вправе предъявить организации пени за каждый день просрочки.

Неустойки, не предусмотренные законодательно, не могут быть применены в качестве санкций, но штрафы бывают весьма внушительными. Существует немало причин, которые могут вызвать неудовольствие внебюджетных фондов. Они вправе оштрафовать компанию за несвоевременную регистрацию в фондах либо за опоздание с предоставлением отчетности по взносам, а также за использование бланков неустановленной формы. Это далеко не полный перечень нарушений, внебюджетный фонд располагает немалой властью и лучше заранее готовить и представлять все необходимые отчетные формы, чтобы иметь возможность что-либо изменить и вовремя отчитаться.

Единый расчет по страховым взносам 2018–2019 - бланк такого документа вы можете скачать на нашем сайте. Какой бланк расчета применять в 2018-2019 годах? Как правильно его заполнить и на что обратить особое внимание? Нужно ли сдавать нулевую отчетность по страхвзносам? Мы подготовили ответы на самые актуальные вопросы читателей, а также привели наглядный образец заполнения единого расчета по страховым взносам.

Новая отчетность — единый расчет по страховым взносам

С 2017 года страхователи сдают в ИФНС новую отчетность — единый расчет по страховым взносам по форме, утвержденной приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Наименование документа — расчет по страховым взносам — аббревиатуры не имеет, хотя бухгалтеры уже сократили его до РСВ или ЕРСВ (единый расчет по страховым взносам). Номер формы единого расчета по страховым взносам 2018-2019 — КНД 1151111.

Расчет сдается 4 раза в год: по итогам 1 квартала, полугодия, 9 месяцев и года. Исключение — крестьянские/фермерские хозяйства (КФХ), они подают расчет только по итогам года.

Крайний срок сдачи расчета — 30 число месяца, следующего за отчетным периодом. При совпадении с выходным днем этот срок сдвигается вперед на ближайший будний день.

Расчет страхователи сдают в ИФНС по месту прописки ИП (письмо ФНС России от 01.03.2017 № БС-4-11/3748@) или местонахождению юрлица.

О том, куда должны сдавать расчет подразделения, читайте в статье «ФНС разъяснила, как сдавать расчет по взносам в отношении ОП» .

О лишении подразделения полномочий на выплату зарплаты нужно уведомить налоговый орган. Подробнее об этом — в материале «О переходе на централизованную уплату взносов нужно уведомлять ИФНС» .

Задавайте вопросы на нашем форуме! Например, по можно уточнить, какие моменты в заполнении ЕРСВ чаще всего приводят к необходимости сдавать уточненный отчет или писать пояснительные письма .

Форма единого расчета по страховым взносам в ФНС

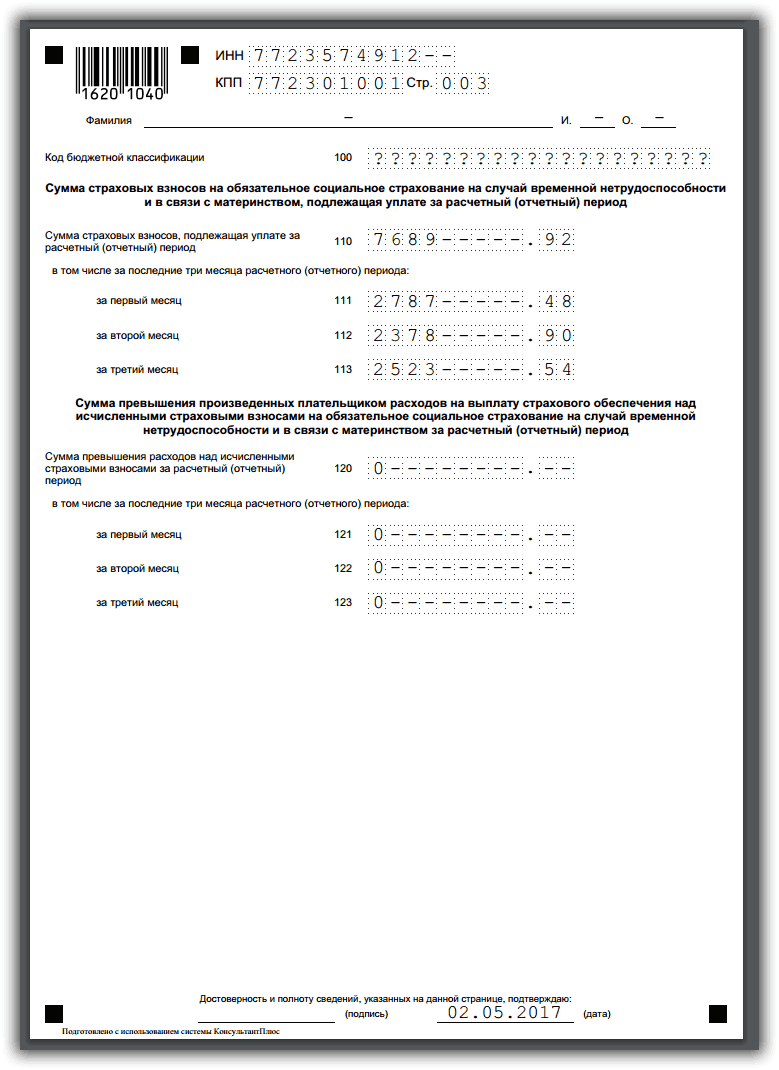

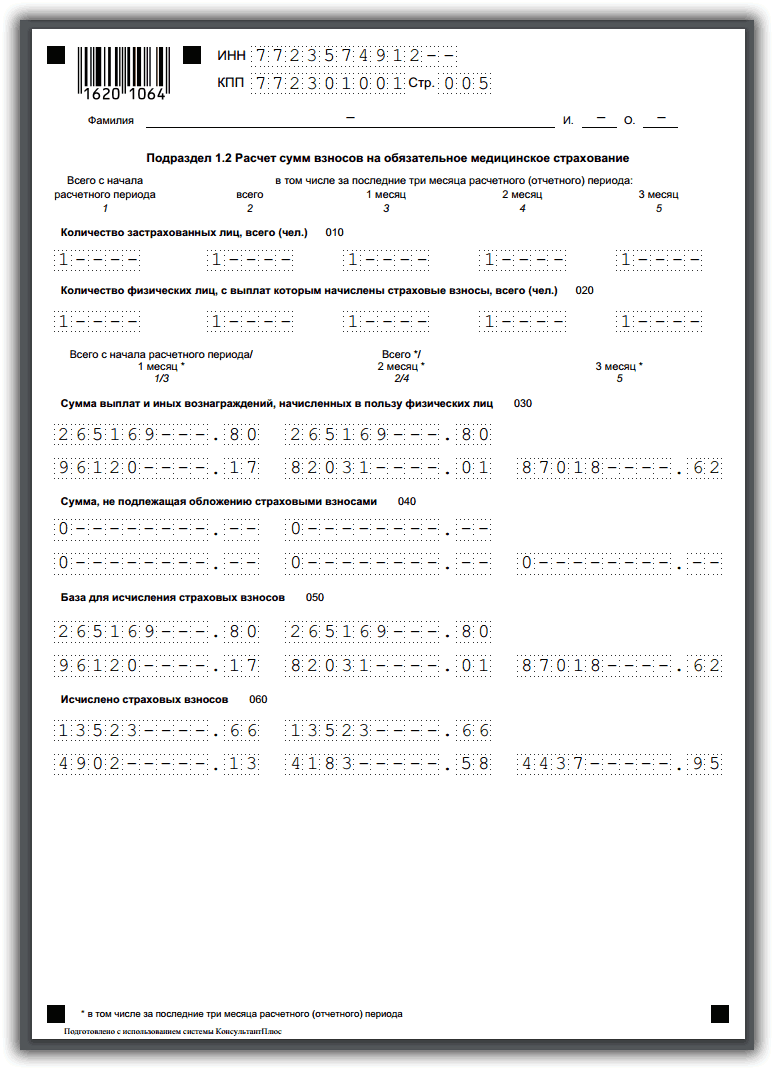

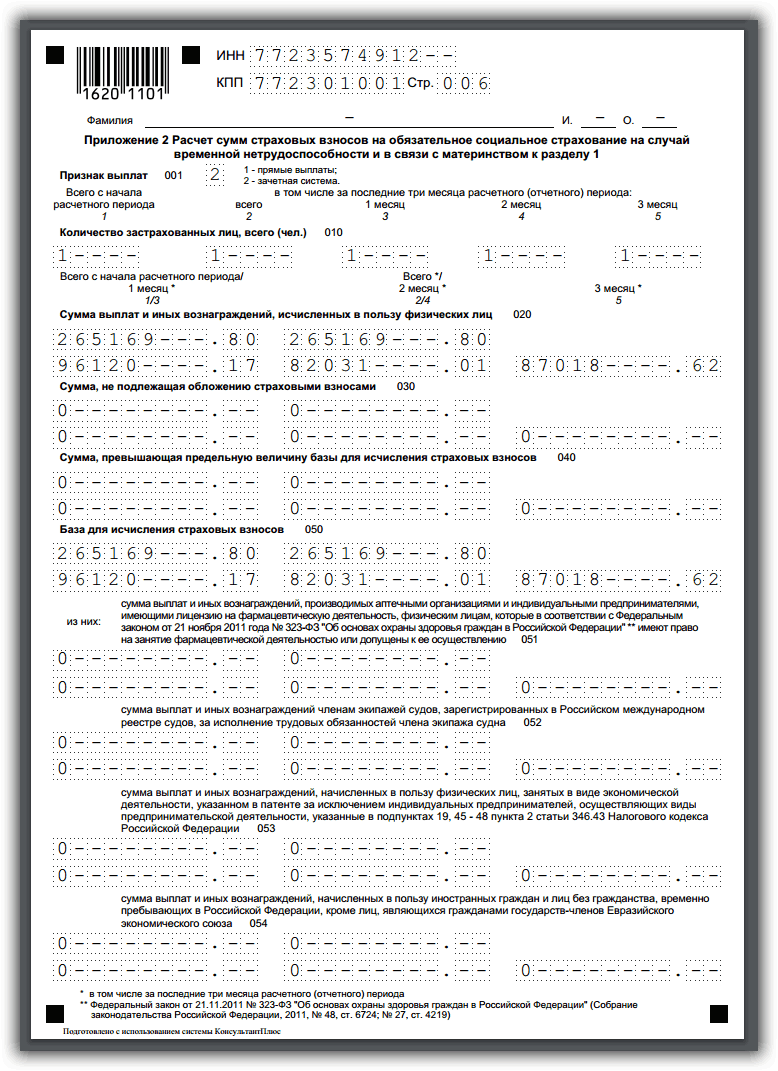

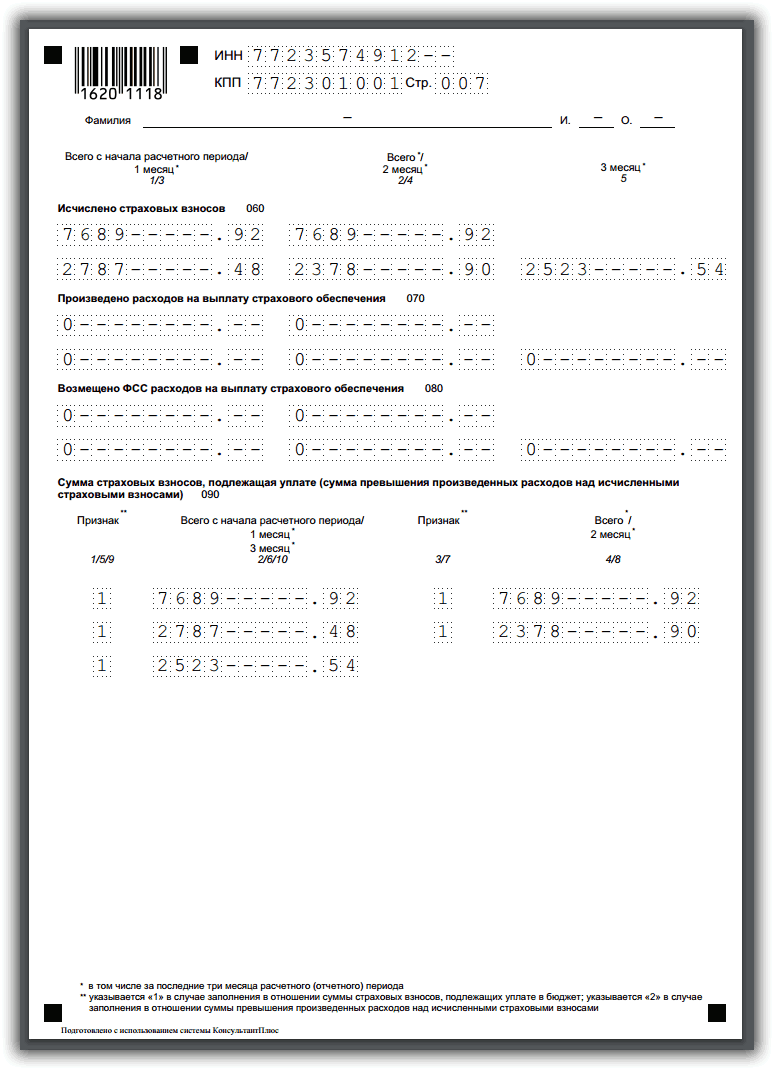

Единый расчет по страховым взносам 2018-2019 состоит из титульного листа и трех разделов. Всего в расчете 24 листа. Заполнять их все необязательно.

|

Номер раздела/ приложения |

Наименование раздела |

Обязательность заполнения для всех страхователей |

Примечания |

|

Титульный лист |

Страхователь указывает ИНН, КПП, номер корректировки, период, за который сдается отчет, ОКВЭД2, данные о налоговом органе, принимающем отчет, итоговое количество листов в расчете |

||

|

Сведения о физлице, не являющемся ИП |

Заполняют страхователи, не зарегистрированные в качестве предпринимателей и не указавшие свой ИНН |

||

|

Сводные данные об обязательствах плательщика страховых взносов |

Здесь указывается ОКТМО, КБК взноса, сумма взноса за расчетный период и взносы за последние 3 месяца расчетного периода — и так по каждому типу взносов |

||

|

Приложение 1 |

Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование |

Состоит из подразделов: 1.1, 1.2 — обязательны для всех страхователей; 1.3, 1.3.1, 1.3.2, 1.4 — заполняются при наличии соответствующих выплат |

|

|

Приложение 2 |

Расчет сумм страховых взносов на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством (ВНиМ) |

Страхователь указывает, выплачиваются ли больничные или пособия напрямую работнику или действует зачетная система. Заполняется число застрахованных лиц всего и за каждый из 3 последних месяцев, приводится страховая база. Также указываются суммы возмещения расходов страхователю и суммы взносов к уплате в бюджет |

|

|

Приложение 3 |

Расходы по обязательному соцстрахованию на случай ВНиМ и расходы, осуществляемые в соответствии с законами РФ |

Здесь приводятся выплаты сотрудникам нарастающим итогом по виду страхового случая и общая сумма выплат. Справочно фиксируются начисленные, но не выплаченные пособия |

|

|

Приложение 4 |

Выплаты, произведенные за счет средств федерального бюджета |

Указываются выплаты чернобыльцам, а также пострадавшим на производственном объединении «Маяк», Семипалатинском полигоне и в иных радиоактивных зонах |

|

|

Приложение 5 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 3 п. 1 ст. 427 НК РФ |

Заполняют ИТ-компании |

|

|

Приложение 6 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подп. 5 п. 1 ст. 427 НК РФ |

Заполняют упрощенцы, занятые производством, строительством или оказывающие некоторые услуги (прокат фильмов, организация музеев, библиотек, заповедников и т. д.) |

|

|

Приложение 7 |

Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками из подп. 7 п. 1 ст. 427 НК РФ |

Заполняют НКО на УСН, занятые в социальной, научной, образовательной сфере, сфере здравоохранения и массового спорта |

|

|

Приложение 8 |

Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками из подп. 9 п. 1 ст. 427 НК РФ |

Заполняют коммерсанты на патенте (за исключением занятых в розничной торговле, общепите, сдаче в аренду недвижимости) |

|

|

Приложение 9 |

Сведения, необходимые для применения тарифа страховых взносов, установленного в абз. 2 подп. 2 п. 2 ст. 425 и абз. 2 подп. 2 ст. 426 НК РФ |

Заполняют в отношении выплат в пользу иностранцев и лиц, временно пребывающих в РФ без гражданства |

|

|

Приложение 10 |

Сведения, необходимые для применения положений подп. 1 п. 3 ст. 422 НК РФ |

Заполняют в отношении вознаграждений в пользу студентов вузов (очная форма обучения) за деятельность в студотрядах (включенных в реестр объединений с господдержкой) по договору подряда или трудовому договору |

|

|

Сводные данные об обязательствах плательщиков страховых взносов — глав КФХ |

Заполняют в отношении страховых взносов, начисленных за главу и членов КФХ |

||

|

Приложение 1 |

Расчет сумм страховых взносов, подлежащих уплате за главу и членов КФХ |

||

|

Персонифицированные сведения о застрахованных лицах |

Включает в себя подразделы: 3.2.1 — заполняют все страхователи; 3.2.2 — заполняют в соответствии с положениями ст. 428 НК РФ касательно выплат, облагаемых взносами по доптарифам |

Расчет очень подробный и включает в себя сведения, которые раньше страхователи представляли в фонды в 4 разных отчетах: РСВ-1, РСВ-2, РВ-3, 4-ФСС.

Главное отличие ЕРСВ — в расчете указываются только начисленные суммы взносов и страховых выплат. Уплаченные суммы и номера платежных поручений теперь в отчетности не приводят. Также в расчете не отражаются остатки задолженности компании по страховым взносам на начало и конец отчетного периода.

Рассмотрим на примере, как заполнять единый РСВ.

Пример

ИП Соцкая А. А. на ОСН занимается производством хлеба. В штате 3 сотрудника:

Смирнова Елена Михайловна — оклад 30 000 руб.

Соцкая Анна Вячеславовна — оклад 40 000 руб.

Федоренко Инна Георгиевна — в отпуске по уходу за ребенком до полутора лет, сумма пособия — 11 500 руб. в месяц. Применяется зачетная система выплат из ФСС.

Сотрудники, занятые по договору подряда, отсутствуют.

Бухгалтер заполнил титульный лист расчета, раздел 1, приложение 1, подразделы 1.1 и 1.2, приложение 2, приложение 3 (так как есть соцвыплаты в пользу работника). В разделе 3 данные внесены в подразделы 3.1 и 3.2.1. Итого получилось 14 заполненных листов.

Образец заполнения единого расчета по страховым взносам, составленный по этим данным, см. ниже.

О заполнении расчета по взносам участниками пилотного проекта ФСС читайте .

Нулевая отчетность по взносам

Подача расчета по страховым взносам является обязанностью страхователей, осуществляющих выплату доходов физлицам (п. 7 ст. 431 НК РФ), освобождение от которой законодательством не предусматривается (письмо ФНС России от 03.04.2017 № БС-4-11/6174).

В связи с этим за периоды отсутствия деятельности и неначисления работникам зарплаты расчеты по страховым взносам подавать все равно придется. Оформлены они будут по правилам нулевой отчетности:

- в объеме обязательных к заполнению листов;

- с отражением данных о страхователе и необходимых кодах (период отчета, ИФНС, ОКТМО, КБК);

- с проставлением цифры 0 или прочерка в полях, предназначенных для данных о начисляемых взносах.

Подробнее о правилах оформления нулевого расчета по взносам читайте в этом материале .

Важно! В случае непредставления ЕРСВ (как нулевого так и заполненного) в течение 10 дней после установл енного срока, налоговики заблокируют расчетные счета компании. Подробнее об этом мы рассказывали .

Сдача нулевой отчетности по страховым взносам послужит для ИФНС источником информации о том, что:

- в связи с неначислением выплат физлицам у страхователя отсутствуют основания для начисления взносов;

- он не относится к числу страхователей, начислявших выплаты и взносы, но не подавших расчет вовремя.

Подробнее о целях подачи нулевого отчета читайте в статье «Зачем налоговикам нулевой расчет по взносам?» .

Итоги

Единый расчет по страховым взносам 2018-2019 годов только кажется объемным. На самом деле он похож на предыдущие формы отчетности, которые раньше бухгалтеры представляли в ПФР и ФСС. Однако новый РСВ имеет свои нюансы заполнения и требует внимательного отношения к достоверности данных, попадающих в него. Если опоздаете с подачей, минимальный штраф составит 1 000 руб.

О том, как уточнить ЕРСВ, читайте .