заместитель руководителя департамента аудита по направлению международной отчетности ООО «АФК-Аудит».

При подготовке отчетности по МСФО наиболее часто применяется трансформация отчетности — процесс составления финансовой отчетности по международным стандартам путем корректировки статей отчетности и перегруппировки учетной информации, подготовленной по правилам РСБУ.Единого алгоритма трансформации финансовой отчетности не существует, и в каждом случае специалисты применяют свою методику, оптимальную для компании.

Все больше организаций в РСБУ применяют стандарты МСФО, что допускается требованиями п. 7 ПБУ 1/2008 «Учетная политика организации». Переход на МСФО для таких компаний представляется более простым, поскольку количество трансформационных корректировок будет меньше.

СПРАВОЧНО

Министерство финансов Российской Федерации на официальном сайте 01.08.2016 опубликовало проект приказа, который вносит изменения в ПБУ 1/2008 «Учетная политика организации»:

«Организация, которая раскрывает составленную в соответствии с международными стандартами финансовой отчетности консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу, вправе при формировании учетной политики руководствоваться федеральными стандартами бухгалтерского учета с учетом требований международных стандартов финансовой отчетности. В случае если применение способа ведения бухгалтерского учета, установленного федеральным стандартом бухгалтерского учета, приводит к несоответствию учетной политики указанной организации требованиям международных стандартов финансовой отчетности, организация вправе не применять этот способ.

В случае если по конкретному вопросу в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ, исходя из международных стандартов финансовой отчетности».

Компаниям, впервые применяющим международные стандарты, адресован МСФО (IFRS) 1 «Первое применение МСФО», которым руководствуются при первой финансовой отчетности по МСФО, а также при промежуточной отчетности, представляемой за часть периода, охватываемого первой финансовой отчетностью по МСФО. В такой отчетности компания принимает все стандарты МСФО и делает четкое и безоговорочное заявление о соответствии МСФО.

В случае если компания решает, что не будет применять какой-либо стандарт МСФО в первой отчетности, данная финансовая отчетность не будет считаться соответствующей МСФО. Это может быть отчетность, основанная на принципах МСФО, например для управленческих целей. Следует обратить внимание, что даже если компания применила все международные стандарты, но не сделала заявления о соответствии МСФО, такая отчетность также не является отчетностью по МСФО.

На практике часто возникают вопросы о необходимости применения МСФО (IFRS) 1, если ранее компания предоставляла информацию для подготовки консолидированной финансовой отчетности материнской компании, но не выпускала индивидуальную отчетность по МСФО. Возможен также вариант, когда компания составляла отчетность по МСФО для внутренних целей, но не представляла ее собственникам либо сторонним пользователям. В обоих вышеуказанных случаях при подготовке первого комплекта финансовой отчетности следует руководствоваться требованиями МСФО (IFRS) 1.

Также нередко бывает, что ранее компания составляла отчетность по МСФО, но затем на какое-то время перестала. В данном случае следует исходить из анализа затрат на подготовку отчетности: либо выпустить финансовую отчетность, как если бы компания не допускала перерыва, либо повторно применить МСФО (IFRS) 1. При повторном применении стандарта отчетность составляют, игнорируя влияние учетной политики, примененной в прошлые периоды.

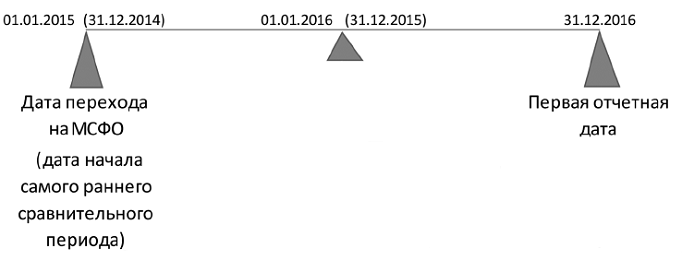

Применяя МСФО впервые, важно понимать, какова дата перехода и какой период МСФО (IFRS) 1 признаёт первым отчетным периодом.

Рис. 1. Дата перехода на МСФО

.png)

Алгоритм подготовки первой отчетности по МСФО за 2016 год

На протяжении всего переходного периода следует применять единую учетную политику (в примере переходным периодом являются три года: 2014-й, 2015-й, 2016-й).При подготовке первого комплекта финансовой отчетности необходимо шаг за шагом выполнять определенные действия.

Шаг 1. Следует использовать все стандарты, которые действуют на первую отчетную дату. Это значит, что если дата перехода — 31.12.2014, а отчетность составляется на 31.12.2016, то необходимо применять стандарты, действующие именно на 31.12.2016. При этом возможно использование выпущенных, но не вступивших в силу стандартов, досрочное применение которых на первую отчетную дату разрешено.

Например, МСФО (IFRS) 15 «Выручка» вступает в силу с 01.01.2018, разрешено его досрочное применение. Целесообразно готовить первый комплект отчетности, основываясь на его требованиях, чтобы в дальнейшем, когда новый стандарт начнет действовать, избежать корректировок.

На практике большинство компаний применяют новые стандарты досрочно (при этом следует помнить, что не все новые стандарты можно применять досрочно).

Шаг 2. Определить стандарты, которые необходимо применить до отчетной даты. Например, если в компании в 2015 году был лизинг, а в 2016-м — нет.

Шаг 3 . Определить исключения, которые должны быть применены.

Общее требование МСФО заключается в ретроспективном применении требований всех действующих стандартов МСФО на отчетную дату. МСФО (IFRS) 1 разрешает два вида освобождений от ретроспективного применения:

- обязательные исключения;

- добровольные исключения.

СПРАВОЧНО

Обязательные исключения обязательны для всех организаций, применяющих МСФО впервые. Суть добровольных исключений — в праве выбирать, применять или не применять эти исключения. Они касаются ретроспективного применения стандартов МСФО (то есть с момента совершения операции, как будто компания применяла МСФО всегда).

Пример добровольного исключения: МСФО (IFRS) 1 позволяет компании, применяющей МСФО впервые, во вступительном балансе по МСФО оценить актив, используя условную первоначальную стоимость в отношении основных средств, инвестиционной недвижимости (при использовании модели учета по первоначальной стоимости) и нематериальных активов (при условии наличия активного рынка).

Согласно МСФО (IFRS) 1 организация должна использовать для целей МСФО расчетные оценки, которые соответствуют расчетным оценкам, принятым при применении на эту же дату национальных стандартов учета. В случае если существуют объективные доказательства того, что эти расчетные оценки были ошибочными, для целей МСФО применяют расчетные оценки, отличающиеся от примененных в РСБУ. Примером является изменение срока полезного использования основных средств (в частности, при получении дохода в результате эксплуатации полностью самортизированного оборудования).

СПРАВОЧНО

Ошибки — пропуски и искажения в финансовой отчетности, которые возникают вследствие неиспользования или неверного использования надежной информации, включая последствия неточностей в вычислениях, искажений при применении учетной политики, недооценки или неправильного толкования фактов, а также мошенничества.

Пример из практики

IFRS 1 позволяет менять расчетные оценки в переходный период (в примере — с 01.01.2015 по 31.12.2016). Так, возможно изменять сроки полезного использования основных средств и метод начисления амортизации. Неизменной остается модель учета ОС, установленная в учетной политике по МСФО: по первоначальной или по переоцененной стоимости [п. 29 МСФО (IAS) 16]. На практике лучше изменить сроки и метод начисления амортизации на дату перехода.

Шаг 4 . Выстроить (организовать) процесс подготовки и сделать его оптимальным. Для этого потребуется регламентировать комплекс мероприятий:

- определить периметр консолидации (при составлении консолидированной отчетности анализируются состав и структура владения, определяются прямые, эффективные доли владения и доли неконтролирующих акционеров);

- разработать учетную политику по МСФО (каждая организация, входящая в установленный периметр консолидации при составлении консолидированной отчетности, должна использовать единую учетную политику по МСФО);

- провести анализ активов и обязательств на дату перехода на МСФО с целью их признания для целей МСФО;

- разработать методологию трансформации (либо ведения параллельного или комбинированного учета) и консолидации (при составлении консолидированной отчетности), пакетов сбора данных, трансформационных моделей; предварительно необходимо проанализировать сферу деятельности компании, определить основные различия по статьям отчетности между РСБУ и МСФО, сформировать перечень основных корректировок.

Пример из практики

При переходе на МСФО производственных предприятий часто выявляется ситуация, когда в РСБУ активы полностью самортизированы, но продолжают использоваться, и их количество существенно. Поскольку компания получает выгоду от работы актива, желательно для целей МСФО изменить сроки полезного использования активов.

Корректировка по объектам, стоимость которых меньше установленного в РБСУ лимита для учета основных средств [в общем случае — до 40 тыс. руб. включительно (п. 5 ПБУ 6/01)], на практике выполняется в случае ее существенности. Данные объекты в РСБУ списываются при приеме в эксплуатацию на расходы текущего периода, в МСФО — включаются в состав основных средств. В МСФО нет стоимостного критерия отнесения активов к основным средствам, но в учетной политике ряда западных компаний такой критерий существует. При подготовке отчетности необходимо соблюдать баланс между затратами на эту подготовку и полезностью информации.

СПРАВОЧНО

Корректировка — это изменение величины строк отчета о фи--нансовом положении и отчета о совокупном доходе с изменением финансового результата текущего периода.

Виды корректировок

Реклассификация (рекласс) не оказывает влияния на прибыль или убыток отчетного периода — соответственно, одновременно затрагивает только балансовые счета МСФО или только счета прибылей/убытков МСФО.

Реклассификации возникают в результате различий в признании элементов финансовой отчетности по РСБУ и МСФО, переносят одну и ту же сумму из статьи отчетности по РСБУ в статью отчетности по МСФО. Примерами реклассификаций служат:

- рекласс авансов, выданных под основные средства, из дебиторской задолженности и прочих внеоборотных активов по РСБУ в состав незавершенного строительства по МСФО (в основные средства);

- рекласс объектов инвестиционного имущества из состава основных средств в состав инвестиционного имущества;

- рекласс депозитов и высоколиквидных инвестиций со сроком погашения менее трех месяцев в состав денежных средств и их эквивалентов;

- рекласс общехозяйственных расходов из состава себестоимости в состав управленческих расходов.

Примерами корректировок (поправок) служат:

- постановка на учет объектов, полученных по договору лизинга;

- списание нематериальных активов, не удовлетворяющих критериям признания МСФО (IAS) 38;

- начисление убытка от обесценения основных средств и объектов незавершенного строительства по МСФО;

- исключение общехозяйственных расходов из остатков незавершенного производства и отнесение их на счета управленческих расходов.

При формировании входящего (вступительного) отчета о финансовом положении по МСФО на дату перехода необходимо выполнить следующие корректировки:

- признать все активы и обязательства, подлежащие признанию в соответствии с МСФО (например, финансовую аренду, обязательства по демонтажу основных средств);

- исключить активы и обязательства, не подлежащие признанию в соответствии с МСФО;

- реклассифицировать статьи активов, обязательств и капитала в балансе в соответствии с требованиями МСФО;

- произвести оценку всех активов и обязательств в соответствии с МСФО — проанализировать, насколько активы и обязательства отвечают критериям признания активов и обязательств МСФО, правильно ли сформирована их стоимость (например, необходимо обесценить материалы, долго находящиеся без движения, неработающее оборудование).

Шаг 6 . Сформировать отчетность по МСФО.

Состав первого комплекта финансовой отчетности по МСФО определен требованиями МСФО (IFRS) 1:

- три баланса (на дату перехода, начало отчетного периода, конец отчетного периода);

- два отчета о совокупном доходе (например, за 2016 год, за 2015 год как сравнительная информация);

- два отчета о движении денежных средств;

- два отчета об изменениях капитала;

- примечания, включая сравнительную информацию с соблюдением требований всех стандартов в отношении раскрытия информации.

В первой финансовой отчетности компания поясняет, как переход от РСБУ к МСФО повлиял на ее финансовое положение, финансовые результаты деятельности и движение денежных средств. В ней следует отразить пояснения положений перехода на МСФО, а также представить сверку статей «Капитал» и «Общий совокупный доход». Сверка должна включать информацию, которая детализирует суммы корректировок по статьям «Капитал» и «Прибыль». В следующие периоды данную сверку делать не требуется.

Чтобы облегчить процесс подготовки первого комплекта отчетности и минимизировать количество ошибок, компании зачастую приглашают консультантов, способных помочь в подготовке первой отчетности по МСФО, достаточно компетентных и опытных.

Действующая система бухгалтерского учета в РФ существенно отличается от учета операций в соответствии с международными правилами учета. Российские методы учета не отражают всей информации согласно МСФО, а именно: различная степень детализации, по-разному отражается документарное признание задолженности и денежных средств, возможна также неоднозначная интерпретация данных по некоторым видам операций.

Проблема несовпадения российских принципов бухгалтерского учета с международными стандартами финансовой отчетности обсуждается в нашей стране уже давно. Основные различия между МСФО и российской системой учета связаны с исторически обусловленной разницей в конечных целях использования финансовой отчетности. Финансовая отчетность, подготовленная в соответствии с МСФО, используется инвесторами, а также другими предприятиями и финансовыми институтами. Финансовая отчетность, которая составляется в соответствии с российской системой учета, используется главным образом органами государственного регулирования и статистики.

Основные различия заключаются в следующем:

одним из принципов, являющимся обязательным в МСФО, является приоритет содержания над формой.

В соответствии с МСФО содержание операций или других событий не всегда соответствует тому, каким оно представляется на основании их юридической или отраженной в учете формы. Российские принципы бухучета основываются исключительно на строгом соблюдении законодательных норм, то есть отдают предпочтение форме, а международные стандарты, призванные отражать реальную экономическую сущность операций, ставят во главу угла содержание;

вторым основным отличием является схема учета затрат.

В соответствии с МСФО учет доходов и расходов ведется по принципу начислений, а РПБУ требуют применения и метода начислений, и кассового метода. Согласно методу начисления результаты операций и прочих событий признаются по факту их совершения, а не тогда, когда денежные средства или их эквиваленты получены или выплачены. Результаты операций отражаются в учетных записях и включаются в финансовую отчетность кредитных организаций тех периодов, к которым они относятся. Необходимость наличия надлежащей документации зачастую не позволяет российским предприятиям учесть все операции, относящиеся к определенному периоду, что приводит к несвоевременности учета этих операций с точки зрения МСФО. Это различие в моменте учета операций вытекает также и из несоблюдения в РПБУ принципа преобладания сущности над формой.

Определив особенности российской учетной политики, можно определить основные условия перехода российских банков на международные стандарты финансовой отчетности:

Первое условие. При переходе на МСФО следует учитывать тот факт, что российская система бухгалтерского учета базируется на жестких, однозначно трактуемых инструкциях, указаниях, положениях и иных нормативных актах, обязательных для выполнения. Создание таких регламентирующих документов обусловлено, в первую очередь, интересами государства в лице различных контролирующих органов. Поэтому очень часто говорят, что основной целью бухгалтерского учета является контроль.

Международные стандарты жестких нормативов не предполагают. Они устанавливают такие понятия, как «справедливая стоимость», «амортизированные затраты», «финансовые активы», «производные инструменты» и т.д., а кредитные организации самостоятельно в своей учетной политике «домысливают» эти понятия, превращая их в порядок ведения бухгалтерского учета тех или иных операций.

Второе условие. Применение банками таких принципов составления отчетности, как «метод начислений», «приоритет содержания над формой» приводит к существенным изменениям финансовых результатов деятельности банков, а также к изменениям размеров собственных средств (капиталов) банков.

Третье условие. Основное требование, предъявляемое к отчетности по МСФО, - прозрачность. Международные стандарты обязывают банки сообщать о себе всю информацию, которая может быть полезна пользователям информации. Например, выдача кредита инсайдеру должна быть отражена в отчетности или раскрыта в пояснительной записке к отчетности, а если банком учтен вексель дочерней компании, то банк должен указать этот факт в отчетности по МСФО.

Таким образом, переход российских банков на ведение учета и составление отчетности по МСФО можно разбить на два этапа. На первом этапе предполагается ведение учета в соответствии с российской учетной политикой, а для составления финансовой отчетности в соответствии с МСФО целесообразно использовать метод трансформации. На втором этапе следует изменить правила ведения бухгалтерского учета так, чтобы отчетность, составленная на основе данных бухгалтерского учета, в полной мере соответствовала требованиям МСФО.

Зависимость национальных рынков капитала друг от друга уже сейчас настолько велика, что использование МСФО было признано одним из 12 глобальных стандартов, необходимых для устойчивости мировой экономики. Ряд российских компаний начнет выполнять свои обязательства по сдаче годовой отчетности по международным стандартам уже в начале следующего года. Поговорим о том, что включает в себя этот тренд, так ли верны наши представления об МСФО и с какими сложностями сталкиваются организации в переходный период.От введения обязательной отчетности по МСФО в России, по мнению многих специалистов, выигрывают все: и пользователи отчетности, у которых появляется больше информации о деятельности организации, и аудиторы, проверяющие эту отчетность, и государство, поскольку расчет прибыли по МСФО существенно увеличивает поступление дивидендов компаний с госучастием в бюджет. Например, в 2012 году прибыль Газпрома по РСБУ составила порядка 556,34 млрд. рублей, по МСФО - 1,18 трлн.

По идее компания, составляющая отчетность по МСФО, более привлекательна для инвесторов, как иностранных, так и российских, уже привыкших эту отчетность читать.

Вопрос в качестве отчетности и ее проверке, а, значит, и сопутствующих этому затратах. По экспертным оценкам, европейские компании с акциями на биржах США ежегодно тратят 5-10 млн. долларов на приведение отчетности в соответствие с Общепринятыми принципами бухгалтерского учета (ОПБУ) США. Справедливости ради отметим, что по российскому законодательству, все затраты на подготовку и аудит отчетности по МСФО могут быть учтены в расходах, если они документально подтверждены и обоснованы (статья 252 НК РФ).

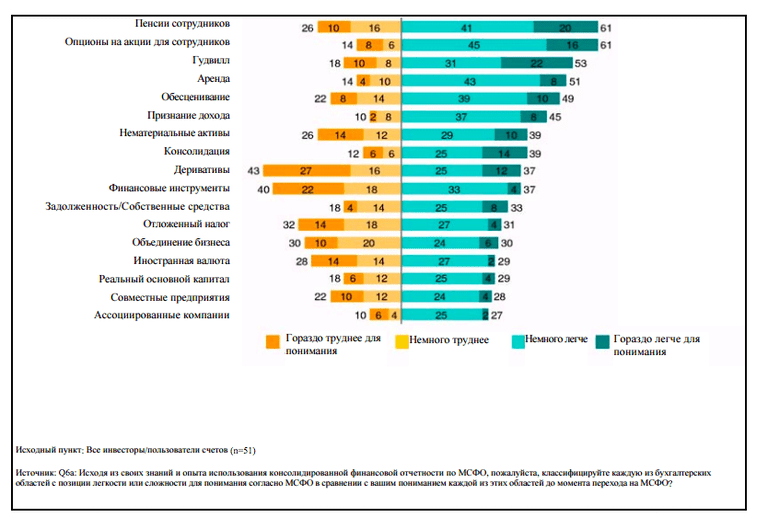

Вопрос повышения прозрачности отчетности с переходом на МСФО, тем не менее, остается открытым. Результаты исследования Standard & Poor’s показывают, что МСФО далеко не всегда делает отчетность более «читабельной». Половина опрошенных агентством инвесторов указали, что МСФО усложнило понимание финансовой отчетности (против 32 %, отметивших упрощение). Сложнее всего, по мнению респондентов, стало разбираться в деривативах, финансовых инструментах и отложенных налогах.

Источник: Standard & Poor’s, IFRS beyond transition, CreditWeek, 2007

Основной стимул перехода стран на МСФО - интеграция в международный рынок капитала — для России из-за санкций сейчас несколько потерял актуальность, что, кстати, повышает вероятность деградации многих передовых практик корпоративного управления, усвоенных нашим бизнесом в годы экономического роста. Обязательный же переход на МСФО становится чем-то вроде оздоровительной «инъекции», что в конечном итоге даст хороший эффект для экономики. По словам члена правления российского Фонда «Национальной организации по стандартам финансового учета и отчетности» Татьяна Крылова в обзорной записке «Первые итоги внедрения МСФО за рубежом» приводит результаты исследования компаний из 20 стран ЕС. При сопоставлении отчетности организаций, пользующихся локальными стандартами учета и МСФО, выяснилось, что последние реже используют известную бухгалтерскую уловку «управление размером прибыли», отражают убытки своевременно и приводят более валидные для оценки стоимости бизнеса данные.

Камни преткновения: ПО и квалифицированные кадры

Как мы все знаем, Центробанк РФ разработал проекты плана счетов бухгалтерского учета и отраслевых стандартов бухгалтерского учета для некредитных финансовых организаций (план счетов и ОСБУ для НФО), на основе МСФО. С III квартала 2015 года эти компании начнут на практике переходить на международные стандарты.

Новые план счетов и ОСБУ вступят в силу сначала для профессиональных участников рынка ценных бумах, УК специализированных депозитариев инвестфондов, паевых и акционерных фондов, инвестфондов и НПФ, страховых и клиринговых компаний, организаторов торговли, бюро кредитных историй, рейтинговых агентств. Они должны будут перейти к новому плану счетов и ОСБУ по МСФО с 1 января 2017 года. Годом позже нововведение затронет микрофинансовые организации, кредитные потребительские и жилищные накопительные кооперативы. Если заглянуть еще на год вперед, в январе 2019 года аналогичные изменения ждут сельскохозяйственные кредитные потребительские кооперативы и ломбарды.

Источник: сайт Центрального Банка России

Для российского бизнеса переход на международные стандарты финансовой отчетности есть не самая простая процедура Это можно увидеть на примере НПФ и страховщиков, для которых в этом году как раз начался переходный период. По данным опроса E&Y (Переход страховых компаний и НПФ на МСФО, 2015), основные трудности организации испытывают с автоматизацией процесса и необходимостью привлечь квалифицированных специалистов по МСФО.

IT-технологии

С программным обеспечением все совсем не так безоблачно, как бы хотелось. По данным исследований E&Y, для операционного учета более половины организаций применяют «самописные» IT-решения, что требует вовлечения бухгалтеров, методологов и IT-специалистов в сложный процесс перенастройки системы. Остальные пользуются готовыми продуктами, среди которых лидирует 1С. При подготовке консолидированной отчетности по МСФО в конце 2014 года 89 % компаний использовали Excel. Еще 11 % - некие собственные программные разработки.

В связи с необходимостью перехода на МСФО всего 6% ПФР и страховых компаний меняют IT-систему на более современную и эффективную, треть взвесили все «против» и «за» и решили оставить существующее ПО. Вопрос использования нового ПО упирается в стоимость внедрения и возможности настройки интеграции с существующими системами учета. Ситуацию несколько осложняет нехватка на рынке удобных и доступных решений, отвечающих всем положениям Центробанка.

Люди

Однако самую большую проблему для бизнеса, переходящего на МСФО, представляет не обновление ПО, а решение вопроса с квалификацией специалистов финансовых служб. В большинстве случаев бухгалтеры со знанием МСФО составляют не более 5 % персонала финансовых подразделений. Только у 11 % опрошенных E&Y организаций таких сотрудников¬ более 20 %. Дефицит кадров очевиден и будет только усиливаться.

Чем помочь процессу?

Переобучить персонал бухгалтерских служб и поднять зарплату.

По нашему опыту, знание МСФО прибавляет к стоимости специалиста от 20 до 30%. Что касается переобучения, единственный международный сертификат по МСФО на русском языке сегодня - это ДипИФР (DipIFR, диплом АССА по МСФО). Его можно получить, в том числе в разных бизнес-школах в России, при это обучение может длиться до полугода. Таким образом, компания может решить вопрос своими силами, небыстро, с расходами на сертификацию специалистов и последующее повышение их квалификации, а также с увеличением ФОТ.

Нанять новых сотрудников с необходимыми компетенциями.

Здесь нужно учесть, что спрос на специалистов по МСФО долгие годы диктовали иностранные работодатели, крупные аудиторские фирмы и ТНК. Поэтому такие сотрудники «в довесок» обычно хорошо владеют английским, имеют международные сертификаты (АССА, СРА, СIMA, DipIFR), умеют работать в SAP, JD Edwards, Microsoft Dynamics или других программах. Стоят эти специалисты соответственно своим компетенциям. Поэтому при выборе такой стратегии закрытия «кадровой бреши» на выходе получаем решение быстрое, но при существенном росте расходов на ФОТ, компенсации, льготы и обучение.

Привлечь провайдера аутсорсинга бухучета для подготовки отчетности по МСФО.

Такой вариант не требует разовых инвестиций, может быть немного дороже или дешевле содержания пула штатных специалистов по МСФО и никак не влияет на размер ФОТ (если не влечет сокращения численности персонала). Он позволяет добиться оптимизации процессов и снижения расходов, особенно при передаче всего пула учетных функций провайдеру. Скорость решения задачи в принципе сопоставима с подбором новых специалистов на внешнем рынке: время перевода процесса на аутсорсинг составляет порядка трех месяцев. При аутсорсинговой модели автоматически решаются вопросы внедрения/обновления ПО для подготовки отчетности по МСФО и повышения квалификации персонала - всем этим занимается провайдер.

* * *

Переход на МСФО – процесс сложный, требующий времени, а так же, как показывает анализ ситуации, финансовых вложений, обусловленных необходимостью подбора ПО, переобучения или найма профильных специалистов. Тем не менее, к переходу на МСФО не стоит относиться лишь как к очередному предписанию госрегуляторов (тем более, в настоящее время предлагается достаточно щадящий график перехода). Соответствие отчетности международным стандартам объективно дает больше шансов привлечь инвесторов, выйти на мировой рынок и получить выгодные контакты с зарубежными партнерами. Хорошая мотивация, не так ли?

При подготовке отчетности по МСФО наиболее часто применяется трансформация отчетности - процесс составления финансовой отчетности по международным стандартам путем корректировки статей отчетности и перегруппировки учетной информации, подготовленной по правилам РСБУ.

Единого алгоритма трансформации финансовой отчетности не существует, и в каждом случае специалисты применяют свою методику, оптимальную для компании.

Все больше организаций в РСБУ применяют стандарты МСФО, что допускается требованиями п. 7 ПБУ 1/2008 «Учетная политика организации». Переход на МСФО для таких компаний представляется более простым, поскольку количество трансформационных корректировок будет меньше.

Справочно

Министерство финансов Российской Федерации на официальном сайте 01.08.2016 опубликовало проект приказа, который вносит изменения в ПБУ 1/2008 «Учетная политика организации»:

«Организация, которая раскрывает составленную в соответствии с международными стандартами финансовой отчетности консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу, вправе при формировании учетной политики руководствоваться федеральными стандартами бухгалтерского учета с учетом требований международных стандартов финансовой отчетности. В случае если применение способа ведения бухгалтерского учета, установленного федеральным стандартом бухгалтерского учета, приводит к несоответствию учетной политики указанной организации требованиям международных стандартов финансовой отчетности, организация вправе не применять этот способ.

В случае если по конкретному вопросу в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ, исходя из международных стандартов финансовой отчетности».

Компаниям, впервые применяющим международные стандарты, адресован МСФО (IFRS) 1 «Первое применение МСФО», которым руководствуются при первой финансовой отчетности по МСФО, а также при промежуточной отчетности, представляемой за часть периода, охватываемого первой финансовой отчетностью по МСФО. В такой отчетности компания принимает все стандарты МСФО и делает четкое и безоговорочное заявление о соответствии МСФО.

В случае если компания решает, что не будет применять какой-либо стандарт МСФО в первой отчетности, данная финансовая отчетность не будет считаться соответствующей МСФО. Это может быть отчетность, основанная на принципах МСФО, например для управленческих целей. Следует обратить внимание, что даже если компания применила все международные стандарты, но не сделала заявления о соответствии МСФО, такая отчетность также не является отчетностью по МСФО.

На практике часто возникают вопросы о необходимости применения МСФО (IFRS) 1, если ранее компания предоставляла информацию для подготовки консолидированной финансовой отчетности материнской компании, но не выпускала индивидуальную отчетность по МСФО. Возможен также вариант, когда компания составляла отчетность по МСФО для внутренних целей, но не представляла ее собственникам либо сторонним пользователям. В обоих вышеуказанных случаях при подготовке первого комплекта финансовой отчетности следует руководствоваться требованиями МСФО (IFRS) 1.

Также нередко бывает, что ранее компания составляла отчетность по МСФО, но затем на какое-то время перестала. В данном случае следует исходить из анализа затрат на подготовку отчетности: либо выпустить финансовую отчетность, как если бы компания не допускала перерыва, либо повторно применить МСФО (IFRS) 1. При повторном применении стандарта отчетность составляют, игнорируя влияние учетной политики, примененной в прошлые периоды.

Применяя МСФО впервые, важно понимать, какова дата перехода и какой период МСФО (IFRS) 1 признаёт первым отчетным периодом.

Рис. 1. Дата перехода на МСФО

Алгоритм подготовки первой отчетности по МСФО за 2016 год

На протяжении всего переходного периода следует применять единую учетную политику (в примере переходным периодом являются три года: 2014-й, 2015-й, 2016-й).

При подготовке первого комплекта финансовой отчетности необходимо шаг за шагом выполнять определенные действия.

Шаг 1. Следует использовать все стандарты, которые действуют на первую отчетную дату. Это значит, что если дата перехода - 31.12.2014, а отчетность составляется на 31.12.2016, то необходимо применять стандарты, действующие именно на 31.12.2016. При этом возможно использование выпущенных, но не вступивших в силу стандартов, досрочное применение которых на первую отчетную дату разрешено.

Например, МСФО (IFRS) 15 «Выручка» вступает в силу с 01.01.2018, разрешено его досрочное применение. Целесообразно готовить первый комплект отчетности, основываясь на его требованиях, чтобы в дальнейшем, когда новый стандарт начнет действовать, избежать корректировок.

На практике большинство компаний применяют новые стандарты досрочно (при этом следует помнить, что не все новые стандарты можно применять досрочно).

Шаг 2. Определить стандарты, которые необходимо применить до отчетной даты. Например, если в компании в 2015 году был , а в 2016-м - нет.

Шаг 3 . Определить исключения, которые должны быть применены.

Общее требование МСФО заключается в ретроспективном применении требований всех действующих стандартов МСФО на отчетную дату. МСФО (IFRS) 1 разрешает два вида освобождений от ретроспективного применения:

- обязательные исключения;

- добровольные исключения.

Справочно

Обязательные исключения обязательны для всех организаций, применяющих МСФО впервые. Суть добровольных исключений - в праве выбирать, применять или не применять эти исключения. Они касаются ретроспективного применения стандартов МСФО (то есть с момента совершения операции, как будто компания применяла МСФО всегда).

Пример добровольного исключения: МСФО (IFRS) 1 позволяет компании, применяющей МСФО впервые, во вступительном балансе по МСФО оценить актив, используя условную первоначальную стоимость в отношении основных средств, инвестиционной недвижимости (при использовании модели учета по первоначальной стоимости) и нематериальных активов (при условии наличия активного рынка).

Согласно МСФО (IFRS) 1 организация должна использовать для целей МСФО расчетные оценки, которые соответствуют расчетным оценкам, принятым при применении на эту же дату национальных стандартов учета. В случае если существуют объективные доказательства того, что эти расчетные оценки были ошибочными, для целей МСФО применяют расчетные оценки, отличающиеся от примененных в РСБУ. Примером является изменение срока полезного использования основных средств (в частности, при получении дохода в результате эксплуатации полностью самортизированного оборудования).

Справочно

Ошибки - пропуски и искажения в финансовой отчетности, которые возникают вследствие неиспользования или неверного использования надежной информации, включая последствия неточностей в вычислениях, искажений при применении учетной политики, недооценки или неправильного толкования фактов, а также мошенничества.

Пример из практики

IFRS 1 позволяет менять расчетные оценки в переходный период (в примере - с 01.01.2015 по 31.12.2016). Так, возможно изменять сроки полезного использования основных средств и метод начисления амортизации. Неизменной остается модель учета ОС, установленная в учетной политике по МСФО: по первоначальной или по переоцененной стоимости [п. 29 МСФО (IAS) 16]. На практике лучше изменить сроки и метод начисления амортизации на дату перехода.

Шаг 4

. Выстроить (организовать) процесс подготовки и сделать его оптимальным. Для этого потребуется регламентировать комплекс мероприятий:

- определить периметр консолидации (при составлении консолидированной отчетности анализируются состав и структура владения, определяются прямые, эффективные доли владения и доли неконтролирующих акционеров);

- разработать учетную политику по МСФО (каждая организация, входящая в установленный периметр консолидации при составлении консолидированной отчетности, должна использовать единую учетную политику по МСФО);

- провести анализ активов и обязательств на дату перехода на МСФО с целью их признания для целей МСФО;

- разработать методологию трансформации (либо ведения параллельного или комбинированного учета) и консолидации (при составлении консолидированной отчетности), пакетов сбора данных, трансформационных моделей; предварительно необходимо проанализировать сферу деятельности компании, определить основные различия по статьям отчетности между РСБУ и МСФО, сформировать перечень основных корректировок.

Пример из практики

При переходе на МСФО производственных предприятий часто выявляется ситуация, когда в РСБУ активы полностью самортизированы, но продолжают использоваться, и их количество существенно. Поскольку компания получает выгоду от работы актива, желательно для целей МСФО изменить сроки полезного использования активов.

Корректировка по объектам, стоимость которых меньше установленного в РБСУ лимита для учета основных средств [в общем случае - до 40 тыс. руб. включительно (п. 5 ПБУ 6/01)], на практике выполняется в случае ее существенности. Данные объекты в РСБУ списываются при приеме в эксплуатацию на расходы текущего периода, в МСФО - включаются в состав основных средств. В МСФО нет стоимостного критерия отнесения активов к основным средствам, но в учетной политике ряда западных компаний такой критерий существует. При подготовке отчетности необходимо соблюдать баланс между затратами на эту подготовку и полезностью информации.

Справочно

Корректировка - это изменение величины строк отчета о финансовом положении и отчета о совокупном доходе с изменением финансового результата текущего периода.

Виды корректировок

Реклассификация (рекласс) не оказывает влияния на прибыль или убыток отчетного периода - соответственно, одновременно затрагивает только балансовые счета МСФО или только счета прибылей/убытков МСФО.

Реклассификации возникают в результате различий в признании элементов финансовой отчетности по РСБУ и МСФО, переносят одну и ту же сумму из статьи отчетности по РСБУ в статью отчетности по МСФО. Примерами реклассификаций служат:

- рекласс авансов, выданных под , из дебиторской задолженности и прочих внеоборотных активов по РСБУ в состав незавершенного строительства по МСФО (в основные средства);

- рекласс объектов инвестиционного имущества из состава основных средств в состав инвестиционного имущества;

- рекласс депозитов и высоколиквидных инвестиций со сроком погашения менее трех месяцев в состав денежных средств и их эквивалентов;

- рекласс общехозяйственных расходов из состава себестоимости в состав управленческих расходов.

Корректировка (поправка) оказывает влияние на чистую прибыль периода и статьи капитала - соответственно, одновременно затрагивает и балансовые счета, и счета прибылей/убытков, и счета капитала.

Примерами корректировок (поправок) служат:

- постановка на учет объектов, полученных по договору лизинга;

- списание нематериальных активов, не удовлетворяющих критериям признания МСФО (IAS) 38;

- начисление убытка от обесценения основных средств и объектов незавершенного строительства по МСФО;

- исключение общехозяйственных расходов из остатков незавершенного производства и отнесение их на счета управленческих расходов.

Шаг 5. Выполнить трансформационные и консолидационные корректировки.

При формировании входящего (вступительного) отчета о финансовом положении по МСФО на дату перехода необходимо выполнить следующие корректировки:

- признать все активы и обязательства, подлежащие признанию в соответствии с МСФО (например, финансовую аренду, обязательства по демонтажу основных средств);

- исключить активы и обязательства, не подлежащие признанию в соответствии с МСФО;

- реклассифицировать статьи активов, обязательств и капитала в балансе в соответствии с требованиями МСФО;

- произвести оценку всех активов и обязательств в соответствии с МСФО - проанализировать, насколько активы и обязательства отвечают критериям признания активов и обязательств МСФО, правильно ли сформирована их стоимость (например, необходимо обесценить материалы, долго находящиеся без движения, неработающее оборудование).

На каждую дату должны быть применены оценки исходя из той информации, которая имеется на эту дату. Если в 2015 году в отношении вероятности погашения дебиторской задолженности имелись сомнения, а в 2016 году финансовое состояние дебитора улучшилось, то при подготовке отчетности за 2015 год необходимо обесценить дебиторскую задолженность, в 2016-м - восстановить.

Шаг 6 . Сформировать отчетность по МСФО.

Состав первого комплекта финансовой отчетности по МСФО определен требованиями МСФО (IFRS) 1:

- три баланса (на дату перехода, начало отчетного периода, конец отчетного периода);

- два отчета о совокупном доходе (например, за 2016 год, за 2015 год как сравнительная информация);

- два отчета о движении денежных средств;

- два отчета об изменениях капитала;

- примечания, включая сравнительную информацию с соблюдением требований всех стандартов в отношении раскрытия информации.

МСФО (IFRS) 1 не предусматривает исключений из требований к представлению и раскрытию информации в других МСФО.

В первой финансовой отчетности компания поясняет, как переход от РСБУ к МСФО повлиял на ее финансовое положение, финансовые результаты деятельности и движение денежных средств. В ней следует отразить пояснения положений перехода на МСФО, а также представить сверку статей «Капитал» и «Общий совокупный доход». Сверка должна включать информацию, которая детализирует суммы корректировок по статьям «Капитал» и «Прибыль». В следующие периоды данную сверку делать не требуется.

Чтобы облегчить процесс подготовки первого комплекта отчетности и минимизировать количество ошибок, компании зачастую приглашают консультантов, способных помочь в подготовке первой отчетности по МСФО, достаточно компетентных и опытных.

«В последнее время много разговоров ведется о том, что закон обяжет все российские организации перейти на составление отчетности в соответствии с международными стандартами финансовой отчетности (МСФО) уже в ближайшем будущем. При этом многие бухгалтеры до сих пор имеют о МСФО лишь смутное представление. Так, по приведенным на сайте Минфина России данным опроса, половина бухгалтеров коммерческих организаций практически ничего не знает о МСФО и оценивает свою осведомленность как минимальную (см. Приложение, табл. 1). Изучать же МСФО большинство не считает для себя необходимым, пока не будет принят закон об обязательности применения международных стандартов. Однако отсутствие информации - плохая основа для планирования деятельности и принятия решений. Поэтому давайте попробуем разобраться, что такое МСФО.»1

Изначально деятельность организаций осуществлял ась только внутри национальных государств, и у компаний не было потребности в создании системы финансовой информации, понятной для иностранных пользователей. Соответственно, каждая из стран развивала свою национальную систему регулирования, включающую, как правило, законодательство о компаниях и стандарты бухгалтерской (финансовой) отчетности. В результате возникли правила ведения бухгалтерского учета и подготовки отчетности, сформированные в соответствии с требованиями национальной системы регулирования, называемые в международной практике GAAP (Generally Accepted Accounting Principles - общепринятые принципы бухгалтерского учета). Например, для Великобритании это UК GAAP, дЛЯ США - US GAAP.

Однако со временем этого стало недостаточно. Интернационализация бизнеса породила потребность в создании стандартов финансовой отчетности, которые можно было бы использовать на международном уровне и которые могли бы послужить основой для сближения национальных стандартов. Для решения этих задач в 70-е годы был создан Комитет по международным стандартам финансовой отчетности, который подготовил ряд правил, получивших в русском переводе название МСФО (в отличие от национальных GAAP). ДО 2001 г. Комитет разработал около 40 стандартов, называемых LAS (Intemational Accounting Standards - международные бухгалтерские стандарты), например IAS 1 «Представление финансовой отчетности», IAS 2 «Запасы», IAS 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки». В последствии часть этих стандартов была отменена, в некоторые были внесены изменения. В 2001 г. сформированный новый орган, Совет по международным стандартам финансовой отчетности, принял от Комитета по МСФО функции по разработке стандартов. Совет одобрил существующие на тот момент МСФО и Интерпретации (рекомендации по вопросам бухучета, имеющим широкую значимость и вызывающим различия в толковании МСФО). Выпускаемые Советом по МСФО стандарты стали называться IFRS (Intemational Financial Reporting Standards - международные стандарты финансовой отчетности). Было принято 5 таких стандартов, в частности IFRS 1 « Применение МСФО впервые», IFRS 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность». Сейчас в систему МСФО входят указанные два вида стандартов (31 IAS и 5 IFRS), а также несколько Интерпретаций стандартов, выпускаемых Комитетам по толкованию МСФО ((Intemational Financial Reporting Interpretations Committee (IFRIC)). Все стандарты принимаются на английском языке, и перевод их может выполняться только организацией, уполномоченной на это Советом по МСФО.

Кстати, если искать аналогии МСФО в российских бухгалтерских реалиях, то международные стандарты больше всего напоминают наши Положения по бухгалтерскому учету (ПБУ).

Сейчас работа над стандартами продолжается - разрабатываются новые стандарты, в частности готовятся проекты стандартов по объединению бизнеса, учету договоров страхования, рассматривается возможность применения существующих стандартов малыми предприятиями, пересматривается стандарт по признанию выручки. «Концепция развития бухгалтерского учета и отчетности предусматривает использование МСФО в российской практике для составления консолидированной финансовой отчетности. В среднесрочной перспективе индивидуальная бухгалтерская отчетность будет составляться только пот российским стандартам, разрабатываемым с учетом принципов и требований МСФО.»

С 2005г. Европейская комиссия приняла МСФО в качестве обязательных для применения норм, регулирующих подготовку и представление консолидированной финансовой отчетности для компаний стран - членов ЕС, акции которых обращаются на рынке ценных бумаг. В результате МСФО обрели статус нормативного правового акта в странах - членах ЕС. Международные стандарты финансовой отчетности готовятся как концептуальные документы, которые лишь предлагают подход к составлению отчетности (причем именно к отчетности, а не к учету). В них нет традиционных для нас инструкций по бухгалтерским проводкам, ссылок на счета бухгалтерского учета и т. д. Непосредственно к счетоводству никаких требований в МСФО нет. Основные вопросы, решаемые МСФО, вопросы оценки активов и обязательств и их надлежащего раскрытия. При этом МСФО предоставляют свободу в части принятия решений исходя из экономической сущности хозяйственных операций, масштабов сумм и оценки последствий принятых решений.

Некоторые МСФО разрешают два способа отражения однотипных операций или событий. Они известны как основной порядок учета и допустимый альтернативный метод. Например, долгосрочные активы могут отражаться в балансе как балансовой стоимости (основной порядок учета), так и по справедливой (допустимый альтернативный метод) (IAS 16 «Основные средства»). При этом Совет по МСФО предполагает не допускать в дальнейшем возможности выбора порядка учета. В связи с этим пересматриваются существующие ныне МСФО с целью сокращения числа операций и событий, по которым возможен выбор.

Международные стандарты финансовой отчетности представляют собой совокупность следующих документов 1: предисловие к положениям МСФО; принципы подготовки. И представления финансовой отчетности; стандарты; разъяснения к стандартам.

Эти документы образуют единую систему и не могут применяться по отдельности. Вместе с тем каждый документ - элемент системы и имеет свое индивидуальное значение.

В предисловии к положениям МСФО изложены цели и порядок деятельности Комитета по международным стандартам финансовой отчетности, разъяснен порядок применения международных стандартов. Принципами подготовки и представления финансовой отчетности определены основы подготовки и представления финансовой отчетности, качественные характеристики, определяющие полезность отчетной информации, порядок признания и измерения элементов финансовой отчетности, понятие капитала и т. д. Сами принципы не являются стандартом и предназначены в основном для содействия Комитету по МСФО в разработке новых и пересмотре действующих стандартов, национальным органам стандартизации в работе над национальными стандартами, составителям финансовой отчетности в применении МСФО и определении порядка составления отчетности по тем вопросам, в отношении которых стандарты еще не приняты, аудиторам в формировании мнения о соответствии или несоответствии финансовой отчетности МСФО.

МСФО являются системой положений о порядке подготовки и представления финансовой отчетности. Стандарты предназначены для подготовки той финансовой отчетности, которая рассматривается пользователями в качестве основного источника финансовой информации о компании.

Разъяснения к МСФО подготавливает Постоянный комитет по разъяснениям. Принимает разъяснения Правление Комитета по МСФО. В разъяснениях толкуются положения стандартов, содержащие неоднозначные или неясные решения. Это обеспечивает единообразное применение стандартов. Разъяснения касаются как вопросов, по которым имеется неоднозначная практика применения стандартов, так и новых вопросов, возникающих по мере развития экономических отношений.

КМСФО как международная профессиональная неправительственная организация был создан в 1973г. Аудиторскими организациями ряда стран. В начале 90-х годов МСФО начали активно применяться в деятельности крупнейших мировых рынков. В 2000г. КМСФО был реорганизован. Крупнейшие страны мира приняли планы перехода или сближения национальных стандартов с МСФО. ЕС обязал компании, чьи ценные бумаги обращаются на европейских биржах, применять с 2005г. МСФО при составлении консолидированной финансовой отчетности.