Организации и ИП, которые применяют упрощенную систему налогообложения, обязаны вести налоговый учет своих доходов, а иногда и расходов, в специальной книге. О Книге учета доходов и расходов при УСН в 2019 году расскажем в нашей консультации.

Как вести КУДиР

Форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, (КУДиР), а также Порядок ее заполнения утверждены Приказом Минфина России от 22.10.2012 № 135н. Книгу доходов и расходов для ИП на УСН или организаций в формате Excel можно по приведенной ниже ссылке.

Заполнение КУДиР при УСН «доходы минус расходы»

При ведении книги доходов и расходов при УСН необходимо руководствоваться Порядком заполнения КУДиР, который приведен в Приложении № 2 к Приказу Минфина России от 22.10.2012 № 135н.

В этом Порядке даны пояснения по КУДиР, как заполнять при УСН «доходы минус расходы» те или иные разделы. Естественно, упрощенцы с объектом «доходы» также найдут ответы на вопросы заполнения своей «урезанной» книги: напомним, что доходные упрощенцы могут не отражать в КУДиР информацию о своих расходах.

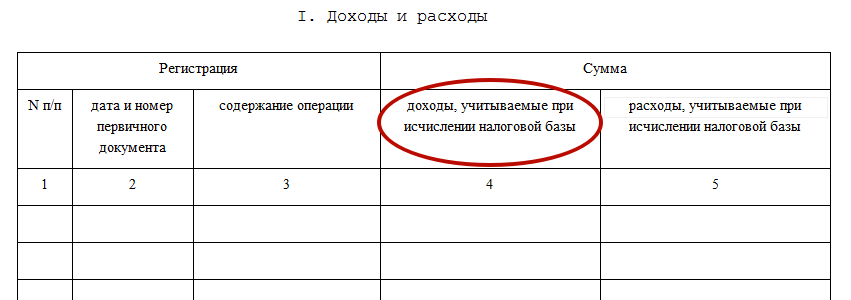

К примеру, по расходам в КУДиР при УСН информация в Разделе I «Доходы и расходы» заполняется так:

- в графе 1 «№ п/п» необходимо указать порядковый номер регистрируемой операции;

- в графе 2 «Дата и номер первичного документа» приводятся дата и номер первичного документа, на основании которого регистрируется расходная операция;

- в графу 3 «Содержание операции» заносится содержание хозяйственной операции, по которой учитывается расход на УСН;

- в графе 5 «Расходы, учитываемые при исчислении налоговой базы (руб.)» упрощенец приводит понесенные и оплаченные им расходы, которые указаны в п. 1 ст. 346.16 НК РФ .

Первичным документом выступают, как правило, платежные поручения, ведь доходы и расходы признаются на УСН по кассовому методу (п.п. 1,2 ст. 346.17 НК РФ).

Форма книги учета доходов и расходов с 2018 года

С 01.01.2018 организации и ИП на УСН применяют обновленную книгу учета доходов и расходов (поправки в нее были внесены

Книга доходов и расходов ИП – это форма, необходимая для заполнения, если индивидуальный предприниматель посчитал для себя выгодным применение упрощёнки. Данный документ предназначен для ведения бухучёта всех совершённых бизнесменом затрат и полученной прибыли за год. Отметки в журнале должны вестись с соблюдением последовательности дат. Ко всем суммам, отражённым в КУДиР, должно быть в наличии документальное подтверждение в виде первичного документа, хранящегося в бухгалтерии.

На основании записей, внесённых в книгу, по завершении каждого квартала будет вычисляться сумма авансового платежа по УСН, а по итогам года будет рассчитываться сумма налога. Поэтому информация в форме должна полностью отражать достоверные сведения о совершённых сделках, чтобы налоговая база была посчитана верно.

Книга и расходов и доходов ИП может оформляться и на бумаге, и в электронном виде:

- При ведении бумажной формы следует чистый бланк прошнуровать, на листах проставить номера, с оборотной стороны книги указать число листов, которое заверяется подписью предпринимателя и печатью, при наличии. Все ошибки исправляются вручную, рядом с помаркой ставится дата правки, подпись ИП и штамп, опять же при наличии.

- Электронный способ ведения КУДиР существенно упрощает процедуру учёта: форма распечатывается по итогам каждого квартала, прошнуровывается, указываются номера листов, на обороте проставляется количество листов и виза ИП с печатью.

Отсутствует обязанность ежегодной сдачи завершённых книг в налоговую. Однако заполнение формы является обязательным, так как этот документ может быть истребован налоговым органом в рамках закона.

В новом году начинается новая книга доходов и расходов для ИП, образец заполнения которой будет представлен ниже.

Раздел 1 «Доходы и расходы»

Это, по сути, основной раздел, в котором собственно осуществляется учёт операций. Каждая запись должна иметь свой порядковый номер, чётко указанную сумму и подтверждающий первичный документ. Хранение документов-оправданий для записей в КУДиР особенно актуально для ИП на УСН в варианте «доходы без расходов». В этом случае база для УСН уменьшается на сумму потраченных денежных средств, поэтому каждый объект затрат может попасть под пристальное внимание контролёров. Отсутствие правильно оформленных оправдательных документов может привести к дополнительным потерям в виде доплаты налога, штрафа и пени.

Раздел 2, приобретение крупных объектов

Предназначен для отражения приобретённых дорогостоящих объектов в течение года. Заполняется только при применении УСН с учётом расходов (15%). Изменения в законах в 2019 году не затронули данный раздел, поэтому порядок отражения объектов долгосрочного использования в нём не изменился.

Раздел 3, об убытках

Этот раздел также заполняется предпринимателями на УСН 15%. На листе следует отражать информацию об отрицательном финансовом результате, полученном до отчётного периода. То есть, если в 2017 году итоговый результат бизнеса получился убыточный и этот факт был задекларирован, то такой убыток может уменьшить налоговую базу в 2019 году (а также в 2019 и так до 2028 года включительно, всего в течение 10 лет).

Заполняется ИП на УСНО с объектом «Доходы». В графах указываются суммы страховых взносов различных направлений, выплаченные в обязательном и добровольном порядке, а также оплаченные больничные листы. Все эти суммы правомерно уменьшают базу по налогу при УСН 6%, а потому их отражение в форме следует подкреплять оправдательными документами.

С 2019 года для бизнесменов, чья деятельность ведётся без привлечения сторонней рабочей силы, есть право уменьшить базу по налогу на перечисленные страховые взносы «за себя». Рассчитываются такие суммы по порядку, отражённом в статье 430 НК. Сумма расходов данного вида подлежит занесению в графу 4 указанного раздела.

Раздел 5, о торговом сборе

Это новый раздел формы с 2019 года, его оформляют упрощенцы на объекте «доходы». В нём с учётом хронологии записываются суммы выплаченного торгового сбора, которые вычитаются из суммы налога к уплате.

Такой платёж осуществляют бизнесмены, чья деятельность связана с торговлей, причём вестись эта деятельность должна в Москве, Санкт-Петербурге или Севастополе. В 2019 году торговый сбор уплачивается только торгующими бизнесменами Москвы.

Таким образом, основными нововведениями в 2019 году, коснувшимся КУДиР являются:

- в первом разделе не отражаются доходы контролируемых иностранных фирм;

- в четвёртом разделе в графе IV обозначено право ИП отражать страховые взносы «за себя»;

- суммы торговых сборов, выплаченные в течение года и уменьшающие налог, нашли своё отражение в новом пятом разделе формы.

Следует отметить, что в 2019 году нет обязательного правила визировать прошитую книгу печатью, если предприниматель или организация прежде отказались от её применения. В случае отсутствия печати, форма просто визируется руководителем на обороте.

Примеры оформления КУДиРа

Книга доходов и расходов для ИП на разных налоговых системах несколько отличается, ниже приведён образец заполнения данной формы в каждом варианте применения УСН с разными объектами, а также представлен краткий обзор формы при применении предпринимателем общей системы.

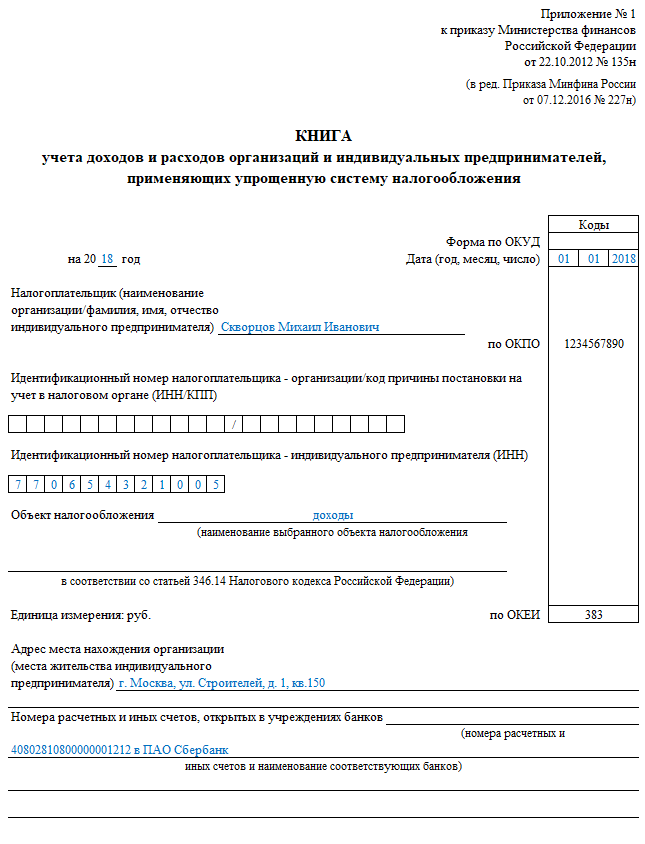

- На первом листе отражаются общие сведения об ИП: ФИО, ИНН, какой объект УСН применяется, местонахождение, реквизиты в банке, дата заполнения формы, отчётный год.

- Второй раздел должен содержать информацию о налогооблагаемой выручке по кварталам, с указанием реквизитов оправдательных документов. Графа 5 остаётся пустой. Итоговая сумма полученных средств выводится в конце раздела.

- В четвёртой части вносятся сведения о перечисленных страховых взносах и больничных за сотрудников или за себя при отсутствии работников (ст. 430 НК). Внизу обязательно подсчитывается итоговая сумма – она уменьшит базу УСН.

- Новый 5 раздел будет заполняться только, если речь идёт о бизнесмене, торгующем товарами в Москве. Для Санкт-Петербурга и Севастополя данный вид платежа пока не обозначен.

Несмотря на то, что при данном варианте налогообложения права уменьшать налог на сумму покупки необоротных активов не установлено, и лист 3 КУДиР остаётся пустым, обязанность их учитывать в бухгалтерии сохраняется (Закон о бухгалтерском учёте и ПБУ 6/01).

Заполнение формы для ИП на УСН 15%

Разберём особенности заполнения КУДиР для ИП со ставкой 15% и образец её заполнения в 2019 году:

- Титульная страница заполняется так же, как и при ставке 6%, кроме объекта: в соответствующей ячейке проставляется значение «доходы минус расходы».

- Второй раздел включает информацию обо всех приходах и произведённых затратах. Сюда же вносятся записи об оплате страховых взносов, а также оплате труда. Итоги подсчитываются по приходам в строке 010, по затратам в строке 020. Если получилась прибыль, её записывают в строку 040, если вышел убыток, он вносится в ячейку 041 без знака «минус».

- Лист 3 содержит очень полную информацию о необоротных активах, которые непосредственно используются в процессе получения прибыли, подпадающей по УСН со ставкой 15%. Все сведения об объектах заполняются в строгом соответствии с данными бухгалтерского учёта.

- В разделе о сумме убытка прошлых лет отражаются суммы отрицательных результатов, переносимые на текущий год в качестве уменьшающего налоговую базу фактора. Например, если при начале деятельности в 2017 году бизнес принёс убыток в размере 60000 р., а уже в 2019 году прибыль (строка 010 раздела 1) составила 40000 р., то текущий год имеет нулевую базу по УСН 15%, и на 2019 год останется 20000 р. неиспользованного убытка, который правомерно уменьшит будущую прибыль.

Оставшиеся листы формы под номерами 4 и 5 при УСН 15% не заполняются. Все данные о расходах при таком варианте УСН отображаются во втором разделе КУДиР и идут в уменьшение базы по УСН.

Для электронного заполнения Книги при УСН можно воспользоваться программами Эльба (бесплатна в течение 30 дней) или Налогоплательщик Лайт. Они помогут составить отчётность автоматически.

КУДиР для ИП, применяющих ОСН

Форма КУДиР закреплена законодательно приказом 86н, его дата 13.08.02 (Минфин совместно с ФНС). Данная форма довольно сложная, так как по сути своей заменяет для предпринимателя полноценный бухгалтерский учёт. Её заполнение обязательно только для бизнесменов, уплачивающих НДФЛ, при применении только УСН, ПСН, ЕНВД или ЕСХН данная книга не актуальна.

Первый раздел предназначен для внесения записей о полученных доходах и о понесённых затратах. При этом, форма содержит в себе подтаблицы для отдельного учёта приходов и затрат от облагаемых и необлагаемых НДС операций. Листы со второго по четвёртый заполняются при наличии основных средств, МБП и НМА, в них отражается расчёт сумм амортизации. Пятый раздел посвящён оплате труда и связанных с ней налоговых отчислений. В заключительной части рассчитывается собственно налоговая база НДФЛ.

Предположим, что ИП в отчётном периоде закупил фарфоровые статуэтки на сумму 1 млн р., в том же периоде удалось продать только 60% закупленного товара на сумму 800 тыс. р.

Заполнение книги:

- лист 1-1А будет содержать информацию о закупочной цене проданного товара и об остатках статуэток на складе;

- в части 1-4А следует отразить затраты на доставку, например, в сумме 98 тыс. р.;

- в 1-6А отразится общая стоимость приобретённых статуэток и стоимость непосредственно тех, что были проданы (600 тыс. р.);

- таблица 1-7А подведёт итог совершённой сделки с учётом перевозки;

- при наличии собственных основных средств, например, компьютеров, их амортизация отражается в листе 2-1;

- в разделе 5 найдёт отражение выплаченная зарплата кладовщика;

- все перечисленные суммы в виде итогов заносятся в сводный лист под номером 6.

Для автоматического заполнения этой сложной формы можно воспользоваться онлайн-сервисом «Моё дело». На данном портале также можно скачать актуальные шаблоны форм.

В данном материале вы можете скачать новый бланк книги учета доходов и расходов при УСН, который нужно применять «упрощенцам» с 2018 года. Эта книга необходима ООО и ИП. В материале обобщаются все возможные форматы новой книги, которые могут пригодиться для заполнения и ознакомления (бланки Word, Excel, pdf). Также вы можете ознакомиться с образцом заполнения и узнать, что изменилось в бланке с 2018 года.

Кто применяет КУДиР в 2018 году

КУДиР – расшифровывается как книга учета доходов и расходов при упрощенной системе налогообложения. В 2018 году книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку (например, ООО и ИП). Форма книги утверждена приказом Минфина России от 22.10. 2012 № 135н. В книге учета доходов и расходов организации и ИП, применяющие упрощенку, должны отражать хозяйственные операции, совершенные в отчетном (налоговом) периоде.

Способы ведения книги

В 2018 году книгу учета доходов и расходов можно вести как «на бумаге», так и в электронном виде (п. 1.4 Порядка, утв. приказом Минфина России от 22 октября 2012 г. № 135н).

В зависимости от того, в каком виде ведется книга учета, порядок ее оформления различается.

По итогам каждого отчетного периода (I квартал, полугодие и девять месяцев) книгу учета, которая ведется в электронном виде, тоже нужно распечатывать на бумаге. Это следует из положений пунктов 1.4 и 1.5 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Новая КУДиР с 2018 года

С 2018 года нужно применять новую форму книги учета доходов и расходов. Изменения в КУДиР с 2018 года внесены приказом Минфина от 07.12.2016 № 227н. Вот что меняется.

Изменение № 1: новый раздел для торгового сбора

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», есть возможность уменьшать единый налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

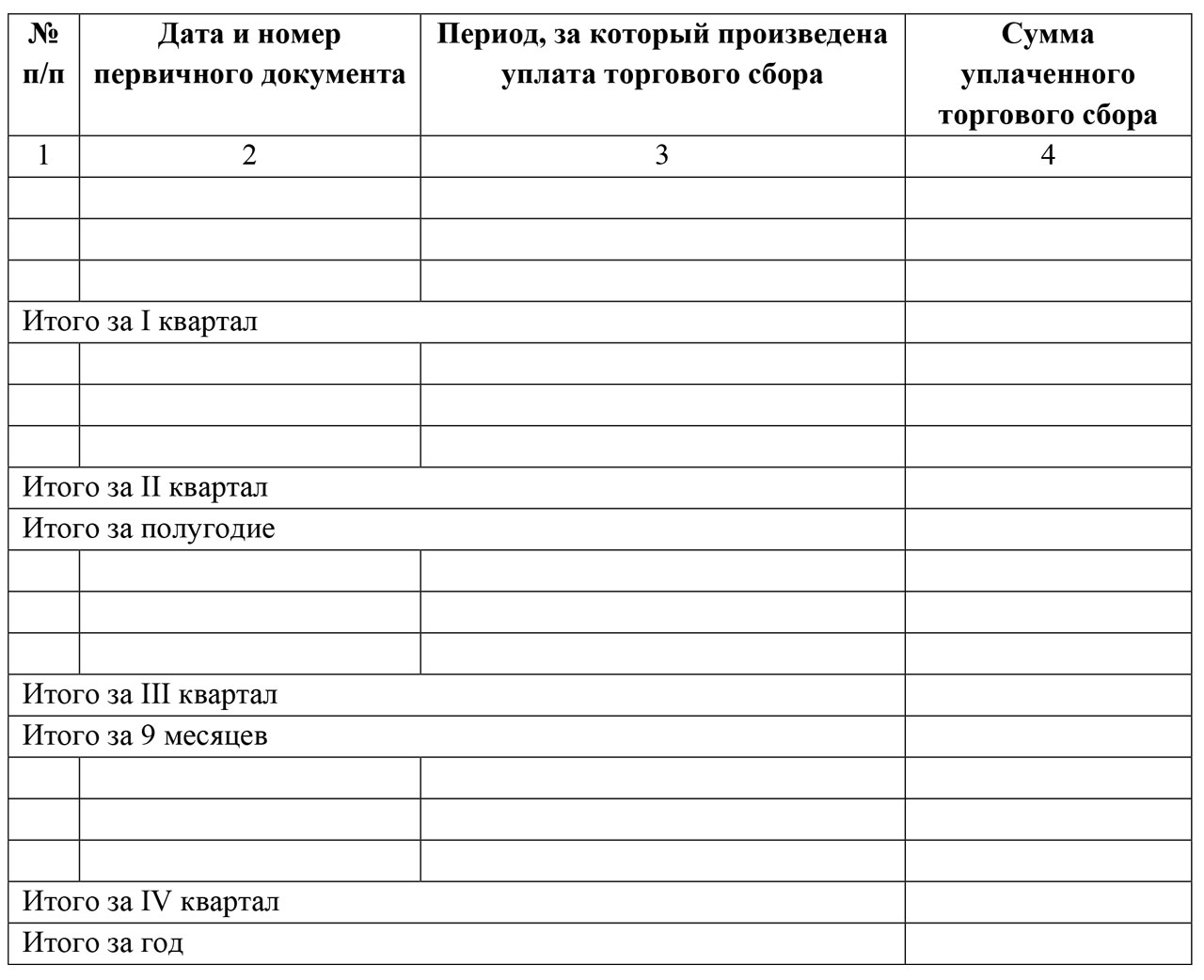

Для этих целей в книгу учета доходов и расходов с 2018 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности. Заметим, что до 2018 года бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. С 2018 года такая необходимость отпала.

Изменение № 2: печать

С 2018 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2017 года это тоже сделать придется, но уже без обязательного фирменного штампа.

Изменение 3: прибыль контролируемых иностранных организаций

С 2018 года в КУДиР должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги с 2018 года Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2018 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

Изменение № 4: ИП «доходы» без работников

Обновленные правила заполнения книги учета доходов и расходов с 2018 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года действует статья 430 Налогового кодекса под названием «страховые взносы в фиксированном размере». Она регулирует вопросы начисления страховых взносов индивидуальными предпринимателями “за себя”. С 1 января 2018 года бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: при доходах до 300 000 рублей и 1 процент с доходов выше указанной планки.

Заметим, что до 2018 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов. Что же касается размере фиксированных страховых взносов ИП с 2018 года, то новые суммы мы привели в статье: « ».

Выводы и бланки для скачивания

Итак, обобщим все изменения в книге учета доходов и расходов (КУДиР) с 2018 года в таблице:

| Изменение | Комментарий |

| Новый раздел для торгового сбора | Если вы на упрощенке с объектом «доходы», то торговый сбор, на который уменьшаете налог, нужно будет указывать в отдельном разделе V. |

| Заверять книгу не нужно | Книгу смогут не заверять печатью те компании и предприниматели, которые отказались от штампа. Такое правило для книги прописали четко. |

| Лишнюю прибыль показывать не нужно | В графе 4 «Доходы» раздела I не нужно будет указывать прибыль контролируемых иностранных компаний. Это четко закрепили в порядке заполнения. |

| ИП могут отражать страховые взносы | ИП на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки. |

В итоге книга учета доходов и расходов, применяемая с 2018 года, состоит из титульного листа и пяти разделов:

- раздел I «Доходы и расходы»;

- раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»;

- раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»;

- раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период»;

- раздел V «Сумма торгового сбора, уменьшающая сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу), исчисленного по объекту налогообложения от вида предпринимательской деятельности, в отношении которого установлен торговый сбор за 20__ год отчетный (налоговый) период».

Образец заполнения новой книги

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Книга учета доходов и расходов (КУДиР) – это налоговый регистр для ИП и юрлиц, применяющих упрощенную налоговую систему. Форма КУДиР, действующая сегодня, была принята приказом Минфина РФ от 22.10.2012 № 135н, а с 1 января 2018 г. КУДиР УСН-плательщикам нужно вести на новом бланке, с учетом изменений, внесенных приказом Минфина РФ от 07.12.2016 № 227н. Как изменится данный налоговый регистр для предпринимателей-«упрощенцев», рассмотрим далее.

Новая Книга учета доходов и расходов ИП-УСН

Ведение КУДиР обязательно как для налогоплательщиков с объектом «доходы», так и для тех, кто платит налог с разницы между доходами и расходами. Новая Книга учета заводится на каждый календарный год и может вестись на бумаге или электронно. Электронная КУДиР распечатывается по окончании квартала. Когда завершится календарный год, Книга доходов и расходов при УСН прошивается, ее страницы нумеруются, а на последнем листе руководитель или ИП, заверяет указанное количество страниц своей подписью и печатью (при наличии). Бумажную Книгу нужно прошить и заверить ее до заполнения - в начале года.

Что изменится в Книге доходов и расходов для ИП со следующего года? В форму КУДиР добавлен новый раздел V, который необходим налогоплательщикам на УСН «доходы», уплачивающим торговый сбор. Поскольку данный сбор действует сегодня только в столице, то актуальным это новшество будет лишь для московских предпринимателей.

Новый раздел введен в «Книгу доходов и расходов»-2018 для большего удобства: на сумму торгового сбора «упрощенец» может уменьшить налог при УСН по «доходам», но в прежней форме КУДиР сбор не был выделен отдельной строкой, и поэтому сумма налога указывалась уже за его вычетом.

Соответствующие изменения коснулись Порядка заполнения «Книги учета доходов и расходов» (приложение № 2 к приказу № 135н). Он дополнен новым разделом VI, содержащим инструкцию заполнения раздела о торговом сборе, уменьшающем налог при УСН

Заполнение книги доходов и расходов при УСН предпринимателями

С 2018 г. в составе КУДиР – титульный лист и пять разделов. Вносить в «Книгу учета» следует только операции, влияющие на «упрощенную» налоговую базу. Операции отражаются с соблюдением хронологии на основании первичных документов.

Обновленную форму Книги учета доходов и расходов скачать можно в конце данной статьи.

Раздел I предназначен для отражения доходов и расходов «упрощенца». Он включает 4 таблицы, для каждого квартала, а также справку об общих суммах доходов и расходов за налоговый период, разнице между уплаченным минимальным налогом и налогом, начисленным в предыдущем периоде и полученном результате – доход или убыток. Справку в КУДиР для ИП заполняют предприниматели, выбравшие объект «доходы за минусом расходов».

Заполнение КУДиР требует каждый документ «первички» по доходу или расходу, вносить в отдельную строку, пронумерованную по порядку. Указывается дата и номер документа (графа 2), содержание операции (графа 3) и сумма дохода или расхода (графы 4,5). Далее подсчитывается общая квартальная сумма учитываемых при налогообложении доходов и расходов и их сумма с начала года.

В Книгу учета доходов и расходов для ИП вносятся только расходы, связанные с получением прибыли от его бизнеса. Полный перечень расходов, учитываемых плательщиками налога УСН «доходы минус расходы» содержится в ст. 246.16 НК РФ. Упрощенцы «по доходам» графу 5 не заполняют, кроме случаев, указанных в п. 2.5 «Порядка заполнения КУДиР».

Следующие разделы Книги доходов и расходов заполняют только плательщики налога УСН «доходы минус расходы»:

Раздел II – это расходы, понесенные при покупке ОС и НМА, учитываемые при налогообложении. Они зависят от срока полезного использования, момента приобретения и амортизационной группы объекта.

Раздел III «Книги учета доходов и расходов УСН» необходимо заполнять, если в предыдущем налоговом периоде предпринимателем был получен убыток на УСН, который переносится им «на будущее» в течение 10 последующих лет.

Последние разделы IV и V заполняют только ИП, определяющие налоговую базу при УСН «по доходам»:

Раздел IV – это уплаченные страхвзносы, больничные пособия и взносы по договорам личного страхования, которые уменьшают сумму «упрощенного» налога, согласно п. 3.1. ст. 346.21 НК РФ. Если у ИП нет работников, в данном разделе отражаются фиксированные страхвзносы предпринимателя «за себя».

Раздел V – новый раздел КУДиР 2018 – заполняется предпринимателями, уплатившими торговый сбор. Сумма перечисленного сбора вносится в поквартальной разбивке и нарастающим итогом. В графе 1 указывается порядковый номер операции. В графе 2 – номер и дата платежного документа, по которому торговый сбор был перечислен. Графа 3 содержит период, за который произведено перечисление, а графа 4 – сумма уплаченного предпринимателем сбора.

Пример заполнения КУДиР на УСН

Приведем условный пример заполнения КУДиР для ИП, применяющего «упрощенку по доходам», уплачивающего торговый сбор в 2018 году.

Налогооблагаемый доход ИП без работников в 2018 году:

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб.

Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Журнал доходов и расходов ИП - упрощенка предполагает обязательность ведения этого документа - имеет официальное название «Книга учета доходов и расходов». Рассмотрим, в чем состоят особенности ее заполнения.

КУДиР — источник данных налогового учета

Вне зависимости от того, какой из налоговых режимов применяет в работе ИП, у него отсутствует обязанность ведения бухгалтерского учета (подп. 1 п. 2 закона от 06.12.2011№ 402-ФЗ). Но вместе с тем ИП должен осуществлять учет данных, необходимых для подтверждения объема получаемого дохода и определения той базы, от которой будет рассчитываться подлежащий уплате налог, т. е. ему нужно вести налоговый учет.

Для этих целей НК РФ предусматривает оформление такого документа, как книга учета доходов и расходов (КУДиР). Существует несколько видов этой книги, предназначенных для использования при определенных режимах налогообложения: ОСНО, УСН, ЕСХН, ПСН. Неактуальна она только при ЕНВД.

Подробнее об особенностях каждого из режимов, доступных для применения ИП, читайте в статье .

Вести КУДиР при УСН и юрлицо, и ИП обязывает ст. 346.24 НК РФ. Причем возникновение этой обязанности не зависит от того, какой из объектов налогообложения выбрал налогоплательщик для расчета налога: «доходы» или «доходы минус расходы».

Форма книги, используемая при УСН, и правила ее оформления утверждены приказом Минфина России от 22.10.2012 № 135н.

Особенности оформления журнала доходов и расходов

Книга учета доходов и расходов представляет собой журнал, состоящий из титульного листа и 4 разделов, посвященных расшифровке:

- доходов и расходов, учитываемых при налогообложении, которые разбиваются поквартально и содержат информацию о данных, формируемых нарастающим итогом;

- расходов, относящихся к ОС и НМА, учитываемых для целей расчета налога в течение налогового периода, с выделением в них данных, соответствующих количеству кварталов эксплуатации в этом периоде;

- сумм убытков предшествующих лет, которые могут уменьшать налоговую базу;

- расходов, учитываемых для уменьшения суммы начисленного налога у плательщиков УСН, выбравших объектом налогообложения доходы, с поквартальной разбивкой этих данных.

Для ИП, избравшего объектом расчета УСН-налога «доходы минус расходы», обязательны к заполнению 1-й и 2-й разделы. 3-й раздел им будет оформляться при наличии данных по убытку, полученному в предшествующих налоговых периодах. 4-й раздел к объекту «доходы минус расходы» отношения не имеет.

Если для расчета УСН-налога выбран объект «доходы», то заполнять придется 1-й раздел в части доходов и 4-й раздел. Разделы 2 и 3 в этом случае оформляться не будут.

Каждому налоговому периоду (году) должен быть посвящен свой отдельный журнал. Данные в него следует вносить только те, которые имеют отношение к расчету налога. Отражаются они отдельными строчками с соблюдением хронологии событий и указанием ссылок на исходные данные первичных документов.

Журнал может формироваться не только на бумаге, но и в электронном виде. В последнем случае его надо распечатать (не исключая незаполненные разделы) и так же, как книгу, изначально создаваемую в бумажном варианте, прошить, пронумеровать листы, заверить подписью ИП и печатью, если у ИП она есть. При отсутствии данных для заполнения журнал, оформленный надлежащим образом, все равно у ИП должен присутствовать.

Примеры включения в журнал некоторых операций смотрите в нашем материале .

Где скачать журнал доходов и расходов

Форма книги, которую необходимо вести при УСН, приведена в приложении № 1 к приказу Минфина России от 22.10.2012 № 135н, присутствующему во всех справочно-правовых системах. Доступ к этому документу может быть полезен для более подробного ознакомления с правилами заполнения отдельных разделов книги.

А саму форму журнала можно скачать на нашем сайте.

Итоги

Журнал доходов и расходов — документ, который ИП обязан оформлять не только при УСН, но и при применении других систем налогообложения (кроме ЕНВД). Для УСН этот журнал имеет особую форму, заполняемую с соблюдением общих правил, но с учетом особенностей, определяемых выбранным для расчета УСН-налога объектом.