Получая банковский кредит, заемщик вынужден покупать страховые полисы. Банки и страховые компании – игроки на рынке финансовых услуг, они сконцентрированы на получении прибыли. Что касается заемщиков, в большинстве случаев, страховкой по кредиту они не пользуются. Возникает вопрос, можно ли вернуть свои деньги за страховку? В статье мы обсудим возможность возврата страховки по кредиту при досрочном погашении и расскажем о способах взыскания страховой премии.

Как будем страховаться? Обязательное и добровольное страхование

Сразу отметим, что оформляя залоговый кредит, нужно застраховать объект от порчи и утраты. Это обязательное требование, оно определяется законом. Поэтому, подавая заявку на ипотечный займ, стоит быть готовым к покупке полиса страхования имущества на весь период кредитования.

В банке предложат застраховать титул и жизнь. Важно знать, что это делается добровольно. Приобретать такую страховку или нет – заемщик решает самостоятельно.

Титульное страхование гарантирует возврат долга кредитору в случае потери заемщиком прав на объект ипотеки.

Страховка жизни дает уверенность в возврате кредита при преждевременной потери трудоспособности. Об этом страховании мы расскажем подробнее в следующем разделе.

Подведем итог: заемщики ипотечных кредитов обязательно страхуют приобретаемый объект недвижимости. Страховка жизни и титула при ипотеке оформляется по желанию, на добровольной основе.

Получая потребительский заем, страховать жизнь и здоровье не обязательно, любое требование кредитора на покупку полиса не законно.

Виде на эту тему:

Страховка жизни по кредиту: что это такое?

Простыми словами, страховка по кредиту – это гарантии банку в возврате долга в случае непредвиденных ситуаций. Заемщик покупает эту гарантию у страховой компании. Компания (страховщик) заключая договор страхования и оценивая риски, назначает страховую премию. Это и есть цена полиса, страховки, гарантии банку.

Приведем пример: заключая договор потребительского кредита на 1 млн. рублей сроком на 5 лет, заемщику могут предложить страховой полис стоимостью 50 тысяч рублей. Сумму премии он будет вносить частями, в течение всего срока кредитования. Таким образом, кредит станет дороже на 5%, и это без учета банковских процентов.

Закономерный вопрос: что получит заемщик за эти деньги?

Страховка жизни и здоровья клиента, оформляемая для кредита, гарантирует банку возврат суммы долга с процентами, в случаях:

- потери жизни;

- потери здоровья (инвалидность)

- потери работы по причинам, не зависящим от заемщика.

То есть, уплачивая страховой компании определенную сумму, заемщик страхует риски невозврата долга кредитору в случае своей смерти, потери здоровья или дохода. Страховщик примет на себя обязательства и выплатит банку компенсацию в полном объеме.

Здравый смысл подсказывает, что ситуации полной потери здоровья и работы маловероятны для человека в трудоспособном возрасте и без тяжелых патологий. Поэтому, страховые случаи наступают крайне редко. Чтобы подтвердить такую статистику, достаточно обратиться к опыту друзей и знакомых: кто из них пользовался страховкой по кредиту? За кого банк получил страховые выплаты?

Интересы банка понятны: он страхует свои риски. Зная, что страхование жизни – это добровольное решение заемщика, банки «навязывают» такую услугу, повышая проценты при отсутствии полиса. Зачастую банк и страховая компания принадлежат к одной финансовой группе, поэтому результаты такого подхода очевидны: прибыль остается в «семье».

Интересы заемщика неоднозначны. В банке расскажут мифы о необходимости страховки жизни, о том, как она необходима. Но будем реалистами: кто из клиентов, оформляя кредит на длительную перспективу, задастся целью получить инвалидность? Или стать безработным? Страховка жизни для заемщика – это определенное «спокойствие» за возврат долга кредитору в любых случаях. Многие готовы за это платить, и это их выбор.

Сколько стоит страховка по кредиту

Нужно знать, что страховой полис приобретается на время действия кредита. Что касается тарифов, то они различны и зависят от ряда условий. В 2017 году можно найти предложения от 0,5% до 5% в год от стоимости кредита.

На размер страховой премии влияет много условий: сумма кредита, «партнерство» компании с банком, возраст и состояние здоровья заемщика, род его занятий.

Как вернуть страховую премию

Возвращается ли страховка, и в каких случаях?

Важно знать: взаимоотношения клиента и страховой компании регламентируются законом, ст. 958 ГК РФ. Эта статья дает заемщику право отказаться от страхового полиса в срок до 30 дней после заключения договора. Нужно подать заявление на расторжение договора страхования. Страховщики обычно не готовы сразу удовлетворять такие желания клиентов, поэтому стоит заручиться поддержкой адвоката, подготовить иск в суд.

Наиболее частый вопрос о возврате страховой премии возникает после досрочного погашения кредита. Мы рекомендуем заемщику сначала провести перерасчет страховки. Это можно сделать самостоятельно, важно узнать примерную сумму возврата.

Если досрочный возврат ссуды прошел в начале периода, и срок действия полиса более 11 месяцев, есть вероятность получения денежной компенсации в полном объеме.

Если полис действителен более половины срока, то можно получить аналогичное возмещение. Например: годовая сумма премии составляет 10 тысяч рублей. При погашении кредита в первой половине года, полис действителен более 6 месяцев, можно вернуть страховку в размере 5 тысяч рублей.

При меньшем сроке действия страховки, в выплате откажут.

После определения суммы возмещения, можно подавать заявление страховщику. Это обычная процедура, образец заявления получают в офисе страховой либо на сайте. Потребуются документы: справка из банка о досрочном возвращении суммы кредита, копия договора, паспорт.

Подводные камни: что помешает вернуть деньги по страховке

Как уже отмечалось выше, страховая компания попытается отказать в возврате денег. Статья 958 (п3) содержит условие, при котором страховщик вправе не возвращать премию, если договор расторгается по инициативе заемщика.

Документ должен содержать пункт о необходимости заключения договора страхования на период пользования кредитными средствами. Можно использовать это в переговорах со страховщиком, сославшись на неразрывность условий кредита и страховки. Если долга перед банком нет, то и страховой полис не нужен. Судебная практика знает подобные примеры.

Гораздо сложнее вернуть деньги при досрочном погашении кредита, если страховка оформлялась в банке, в виде пакета финансовых услуг кредитора. В этом случае нужно внимательно изучить договор: добропорядочный банк обязательно включит пункт о возврате части суммы при досрочном погашении долга. Если такого условия нет, застрахованному лицу придется через суд доказывать права на выплату.

Заключение

Возврат страховой премии – процесс хлопотный и не всегда результативный. Регламенты расчетов с застрахованными лицами после погашения кредита или его части обычно определены в договоре страхования. Если в вашем документе их нет, приготовьтесь к тяжбе со страховщиком. Мы рекомендуем читателям на этапе заключения договоров с банками и страховыми компаниями учитывать такие нюансы и отстаивать свои интересы.

Кредитом в современном мире никого не удивишь, практически любую вещь возможно купить в рассрочку. Во время оформления кредитного продукта сотрудники банка настоятельно рекомендуют страхование займа и тут возникает закономерный вопрос: потребуется ли мне это?

Что же такое страховка по кредиту — очередная уловка банка или прекрасный способ застраховать себя от непредвиденных ситуаций?

Страховка кредита – это мера по защите рисков обеих сторон кредитования, на тот случай, если по каким-либо причинам будут нарушены условия кредитного соглашения и обязательства по выплате долга и процентов за пользование займом выполнены не будут.

Предполагается, что при возникновении страхового случая, компания страховщик возьмёт на себя обязательства по уплате денежных средств банку. Соглашение начинает действовать незамедлительно после заключения.

Для получения ипотеки нужно сделать оценку недвижимости, как ее правильно организовать расскажет вам статья.

Страховые случаи:

- Потеря способности трудиться в следствие ухудшения здоровья (частичная или полная);

- Риски для жизни заёмщика;

- Утрата прав собственности;

- Стихийные беды, катаклизмы и природные аномалии;

- Увольнение.

Кредитное страхование — что же это?

Кредитное страхование — что же это? Виды страховых событий

В сфере финансов выделяют несколько категорий:

- Страхование рисков невыполнения кредитных обязательств

- Страхование ответственности заёмщика за невнесение платежей

Страхование рисков невыплаты займа – это гарантия стопроцентной выплаты по кредиту заёмщиком, не смотря ни на какие обстоятельства. Это неоспоримое преимущество как для банковского учреждения, так и для заёмщика.

Он имеет возможность взять необходимую сумму без залога и поручительства. Но есть и оборотная сторона – при этом варианте страхования процентная ставка по основному долгу сильно возрастает.

При каких обстоятельствах можно использовать такую страховку

- При возникновении экономических трудностей;

- Состояние клиента уже под залогом;

- Преждевременное закрытие кредита или аванс. В таком случае снизится размер помесячного платежа, а страховая выплата может достигнуть 50 процентов.

Получение страховой суммы за кредит бывает очень сложным, поэтому статья поможет вам в этом разобраться.

Страхование ответственности заёмщика за непогашение кредита

Важнейшей задачей этого типа страхования выступает снижение или совершенное отсутствие рисков, связанных с выплатой задолженности.

Под риском подразумеваются обстоятельства, при которых клиент отказывается выплачивать ежемесячные платежи, установленные договором в полном размере или частично.

Обычно в этом случае риску подвергается только банковское учреждение.

Риск по кредиту можно проанализировать с нескольких сторон, где у каждой есть особенности.

- Юридический риск (невыполнение кредитных обязательств, нарушение условий, установленных и прописанных в соглашении);

- Материальный риск (суть проблемы в невозврате выданной кредитной суммы).

В страховании рисков невыплаты задолженности заинтересовано финансовое учреждение. Согласно соглашению, которое по законодательству РФ начинает действовать спустя 20 дней с момента образования просрочки по кредиту, величина страховой выплаты колеблется от 50-90 процентов общей суммы невыплаченного кредита.

Можно ли вернуть страховую премию по кредиту

Прежде чем совершать какие-либо шаги по возвращению страховки тщательно изучите условия, прописанные в соглашении. От этого непосредственно зависит кому следует предъявить данное требование при досрочном погашении, страховщику или финансовому учреждению.

Росбанк предлагает ипотеку на выгодных условиях, а на каких именно, вы узнаете

Если вы намерены прервать со страховщиком сотрудничество, необходимо понимать, что расторгнуть такой договор можно только в 2-х случаях:

- Досрочное погашение займа. Кредит полностью выплачен, вы больше не нуждаетесь в таком варианте страховки;

- Размер выплат по страховке стал непомерно высоким, у заёмщика нет средств для оплаты.

Если вам подходит одна из причин, потребуется просто передать страховщику заявление, и менеджер компании прервёт действие соглашения согласно этому заявлению. Никаких изменений в основном соглашении это не повлечёт, потому как потребительский кредит и страхование никак между собой не связаны.

Возврат по действующему соглашению

В течение одного месяца после подписания договора по кредиту клиент имеет право отказаться от страхования.

Если прошло уже более 30 дней необходимо передать соответственное обращение в банк, и вы получите назад денежные средства с удержанием тех расходов, которые понесло финансовое учреждение по вашему договору.

Возврат после закрытия кредита

Здесь нужно понимать, что возврат страховой премии в полном и частичном объёме возможен не всегда.

Если страховой договор предусматривает регулярные платежи, то неуплата взносов (закрытие займа, расторжение договора по кредиту, отсутствие потребности вносить регулярные платежи) приведёт к автоматическому расторжению страхового договора. В этом случае возврат внесенные средств невозможен.

Другая ситуация, это когда заёмщик внёс все денежные средства на расчётный счёт страховщика одним платежом, и при этом закрыл кредитные обязательства даёт перспективы по возврату страховки более реальные. Особенно относится это к потребительским займам, когда происходит страхование состояния и жизни заёмщика.

ВТБ24 предлагает вам свою Все подводные камни вы можете узнать по ссылке.

Желая вернуть определённую сумму выплаченного ранее страхового взноса, необходимо обратиться к страховщику и заявить о намерении разорвать страховой договор. Ссылаться необходимо на статью №958 Гражданского кодекса Российской Федерации, которая предусматривает вероятность получения страховой премии при досрочной выплате по кредиту.

- Паспорт заёмщика;

- Кредитное соглашение;

- Страховой контракт;

- Документы от финансового учреждения, подтверждающие внесение платежей и закрытие соглашения.

При отказе сделать возврат страховки возможно только через суд.

Возврат при досрочной выплате

Если заём погашен досрочно, а страховое соглашение еще действует, клиенту необходимо подать заявку страховщику о намерении прервать контракт и возвратить остатка денежных средств. Если страховка включалась пакет услуг по кредитованию с заявлением нужно обращаться в банковское учреждение, в других случаях в страховую фирму.

Хотите взять ипотеку, но не знаете, как это сделать и на каких условиях? Прочтите статью и вы узнаете, как получить желаемую информацию.

После рассмотрения заявления, страховщик обязан сделать перерасчёт: из суммы, уплаченной ранее высчитываются денежные средства, приходящиеся на момент прохождения выплат, на обслуживание соглашения страхования. Оставшиеся средства страховая компания должна возвратить клиенту.

Требования по выплате страховой премии

О правах страховщика и страхователя говорится в статье № 958 Гражданского кодекса Российской Федерации. В ней кроме права заёмщика на преждевременное расторжение договора, говорится и о том, что страховщик имеет право отказать в выплате оставшейся части страховой суммы.

Вы хотите что же вам делать и как быть? Подробную инструкцию вы найдете по ссылке.

В решении этой проблемы может помочь только высококвалифицированный юрист, который будет ссылаться на типовую формулировку, прописанную во всех соглашениях по кредиту, о том, что страховка распространяется на весь период оплаты кредита. При преждевременной выплате срок действия соглашения завершается, соответственно действие страхового договора тоже должно заканчиваться.

Перечень документов для предоставления страховщику:

- Копия кредитного соглашения;

- Банковский документ, подтверждающий факт погашения кредита и копии платежных документов;

- Заявка на закрытие договора страхования и выплату оставшихся денежных средств.

Основные способы возврата страховой премии

- Через финансовое учреждение или страховщика с требованием. Некоторые финансовые учреждения сразу же по заявке клиента производят возврат страховой суммы, не изменяя при этом условия кредитования. В основном в страховом и кредитном соглашении учитывается возможность, некоторые указывают минимальный период, когда разрешается отказа от данной услуги. Шаблон претензии в Банк можно взять

- Через суд. Если вышеперечисленные учреждения игнорируют заявку или отказывают в выплате, можно подать исковое заявление в суд. Каждое обращение рассматривается в персональном порядке, необходимо установить зависела ли выдача займа от оформления страховки. Если заёмщик лично в анкете остановил свой выбор на этом виде кредитной программы, услуга не является навязанной и возврат страховки вряд ли увенчается успехом. Шаблон искового заявления вы найдете

- Роспотребнадзор. Если услуга страхования была навязана, можно направить жалобу в Роспотребнадзор. Если при проверке в соглашении будут выявлены пункты, которые ущемляют права клиента, банковское учреждение привлекут к административной ответственности, а соглашение будет расторгнуто. Обратите внимание, что подать жалобу в Роспотребнадзор разрешается в течение одного года после подписания договора. Образец жалобы в Роспотребнадзор

Кроме того, стоит заметить, что страховые компании зачастую производят возврат страховки с удержанием агентских выплат банку, а сумма эта составляет больше 50%.

При выдаче потребительского или карточного кредита страхование не является обязательным, но на случай непредвиденных ситуаций стоит позаботиться о том, чтобы ваша страховая сумма перекрыла кредит. Не нужно думать, что это бесполезная трата денег.

Подробную информацию о возврате страховки вы можете посмотреть в этом видео:

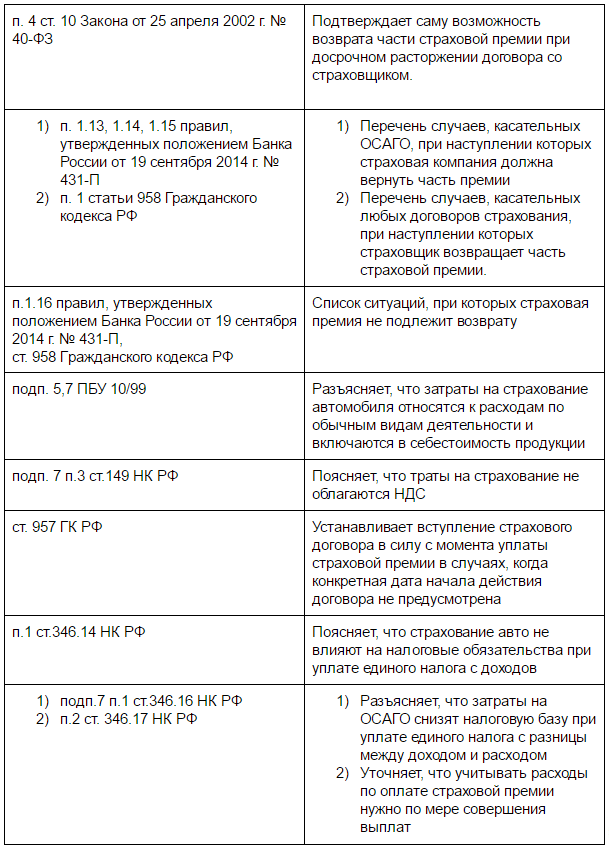

Страховая премия (СП) – это денежный взнос за услугу страхования, полагающийся компании-страховщику. Сделка закрепляется договором, и, как и любое соглашение, он может быть расторгнут досрочно. В статье расскажем про возврат страховой премии при расторжении договора страхования, дадим примеры проводок.

Введение в вопрос о возврате страховой премии

Если обязательства сторон по договору прекращены вследствие его аннулирования раньше срока, покупатель страховки вправе требовать от выгодоприобретателя провести пересмотр СП и перечислить ее часть обратно, опираясь при расчете на ее размер целиком и на срок действия соглашения за незавершенный период, начиная со дня прекращения и заканчивая днем окончания действия соглашения по полису.

Законодательные акты не представляют причин, по которым страховщик мог бы удерживать большую часть СП, чем сумму, пропорциональную прошедшему сроку действия договора.

Вообще, по закону, страховку приобретать обязательно лишь при оформлении собственности в залог кредитной организации. Или приобретение страховки включено в основной пакет банковского продукта. Банки же выдают добровольные услуги страхования за обязательные, или же предлагают лучшие условия займа средств при одновременном заключении договора со страховщиком.

Существует практика приписывания пунктов о выпуске карты, открытии расчетных счетов и их обслуживании банком с целью навязывания клиентам необязательных услуг. Нужно быть внимательными при подписании договоров, это поможет избежать некоторых сложностей.

Проблемы, которые могут возникнуть при попытке вернуть часть СП при прекращении действия договора со страховщиком:

- Страховая компания ссылается на абзац 2 п.3 ст. 958 ГК РФ, предполагающий, что страховщик не имеет более никаких обязательств перед клиентом, когда происходит односторонний отказ от его услуг покупателем полиса.

- Отсутствие в кредитном договоре (для страховок, выданных при займе средств в банке) пункта о заключении страхового соглашения на весь период действия кредитного договора. Это является проблемой, поскольку при наличии данной оговорки клиент утрачивает обязательства перед страховщиком сразу после полного погашения долга, включая досрочную его выплату. Читайте также статью: → “ ».

- Отсутствие в правилах страхования (в разделе о досрочном выходе из отношений) условий расчета оставшегося срока действия договора. По закону, это следующий день, наступивший после случая, явившегося причиной досрочного отказа от полиса. Данное условие может не указываться только при оформлении полиса ОСАГО, так как предполагается, что страховщик расторгает договор с даты, с которой стало невозможным происшествие страхового случая.

- В договоре на кредит прописано невозвращение СП при досрочном освобождении себя от обязательств.

В возврате денег могут отказать по бюрократическим причинам:

- нарушение сроков подачи требования,

- неправильное составление заявления,

- написание заявления не по форме страховщика,

- отсутствие документов, подтверждающих законность досрочного расторжения соглашения.

Способы получения обратно страховой премии

Досрочный выход из отношений со страховой компанией может произойти по объективным причинам, когда договор не в состоянии далее исполняться по причине отсутствия объекта страхования, и по субъективным причинам, если страхователь выразил желание прекратить работу со страховщиком.

Полный и частичный возврат страховых взносов:

- Полный возврат представляется возможным, если страхователь расплатился по кредиту с банком в срок 1-2 месяца.

- Частичный возврат денег вероятен, если после выдачи займа прошло полгода. Если размер страховой премии превышает сто тыс. рублей, есть смысл просить у страховщика выписку с разграничением по целевому распределению денежных средств

В случае отказа в выплате денежных средств, можно перенаправить письменный отказ в Роспотребнадзор или пойти в суд с исковым заявлением.

При решении суда в пользу истца, имеет смысл переложить судебные тяжбы на страховую фирму и потребовать компенсации морального вреда за незаконное использование незаконно присвоенной СП в коммерческих целях. Суд обычно встает на сторону потребителя услуги, исходя из неразумности выплат полной стоимости услуги страховщика при только частичном ее выполнении.

При признании за страховой компанией долга перед приобретателем полиса, равного стоимости СП после прекращения раньше оговоренного срока исполнений обязательств по соглашению, страховщик вернет неучтенную в расходах СП не полностью. Объясняется это тем, что определенную долю тарифа (а именно 23%) составляют его траты по договору ОСАГО. Министерство Финансов разрешает фирмам учитывать эту часть средств в статье расходов при оплате налогов на прибыль организаций.

Сроки получения назад страховой премии

- Обычно на изучение заявок на возврат СП у банка, в котором оформлялись займ и договор услуги страхования, уходит месяц-полтора, притом что обратиться с заявлением нужно в течение месяца, иначе может быть возвращена только часть средств, уплаченных в счет страховки.

- Оставляя заявление на возврат СП в самой страховой фирме, нужно быть готовым к 30-дневному ожиданию решения.

Бухгалтерские проводки при возврате страховой премии

Основные положения:

- Деньги, затраченные на страхование транспорта (ОСАГО, КАСКО) состоят в списке расходов по обыкновенным видам деятельности. Они прибавляются к себестоимости реализуемой продукции и влияют на счет 76-1 “Расчеты по имущественному и личному страхованию”. Читайте также статью: → “ ».

- На тот день, когда фирма отправляет деньги в качестве СП компании-страховщику, бухгалтер обязан зафиксировать выдачу аванса (это Дебет 76-1 Кредит 51 – выплачена СП).

- Расход средств на страхование не облагается НДС.

- Статья расходов на страх.полис начинает признаваться бухгалтерами с момента начала выплат СП, если вышло так, что в соглашении нет упоминания конкретной даты, начиная с которой договор признается действующим.

- Если договор рассчитан на время длиной больше 30 дней, ежемесячно бухгалтер осуществляет проводку: Дебет 20 (23/26/44..) Кредит 76-1 – отнесена на расходы стоимость СП за текущий месяц.

- Если соглашение рассчитано на срок длиной меньше месяца, СП должны быть приплюсованы бухгалтером к затратам того месяца, в котором договор признался действующим. Дебет и Кредит см. п. 5-а.

- Если услугами страховой компании организация начала пользоваться не с 1 числа месяца, сумма подлежит списанию пропорционально числу оставшихся до конца месяца дней.

- Возвращенные средства неизрасходованной СП следует отражать проводкой: Дебет 51 Кредит 76-1 – получена часть страх. премии с учетом фактической продолжительности действия договора.

Практический пример БУ и НУ при возврате страховой премии

Организация N на УСН “Доходы за вычетом расходов” приобрела в собственность легковое транспортное средство и потратилась на ОСАГО и КАСКО. Меньше, чем через год, оно было перепродано. При НУ цена ОСАГО была причислена к расходам, в бухучете – к расходам на продолжительность действия договора со страховщиком (1 год) на 97 счете, была списана на 20 счет. КАСКО в НУ не внесли, а в БУ повторили действия с ОСАГО.

Так, на начало следующего года образовался остаток на Дебете 97 счета, затраты на оформление полиса оказалась не списаны. Вскоре был куплен новый автомобиль, и страховщик перенес неизрасходованную сумму страхования на новые полисы.

Налоговый учет для данного случая. На ту дату, когда был проведен налоговый учет организации, бухгалтер должен был отразить 2 операции:

- Остаток средств, которые были перечислены страховщиком обратно на счет компании как лишняя уплата СП по досрочно расторгнутому с ним договору страхования, включаются в число доходов, подлежащих учету при выплате единого налога;

- Такое же количество средств учитывается в списке расходов на услуги страхования по второму договору.

Нормативные акты, касательные возврата страховой премии:

Пример расчета возвращенной страховой премии

Организация на УСН “Доходы за вычетом расходов” пользуется транспортным средством для потребностей фирмы и перечисляет деньги по договору ОСАГО, оплаченному за год (с 1.02.15 по 31.01.16). Годовая страх. премия равняется 4 тыс.руб. и уплачивается компанией единовременно 1.02.15. Рассчитывая ЕН за первый квартал 2015 года бухгалтер прибавляет в расходы эти 4 тыс.руб. А 2.03.2015 авто перепродали, и прекратили договорные отношения.

Тогда, 10.03.15 страховщик вернет на счет N СП в размере 3682 рублей, ориентируясь на фактический срок действия соглашения. При начислении ЕН за первый квартал 2015 года бухгалтер компании приплюсует к доходам возвращенные деньги (3682 рубля).

Типовые ошибки при попытке возврата

Ошибка №1. При написании заявления на возврат СП указывается, что страхователь хочет досрочно расторгнуть договор со страховой компанией.

Такой случай подпадет под п.3 абз.2 ст. 958 ГК РФ (одностороннее расторжение соглашения, отказ от страховки), которым предусмотрен отказ в частичной выплате СП. Если брать в пример страхование при выдаче кредита банком, то СП не вернется к заемщику в случае, когда он отказывается от страховки, не успев погасить кредит.

Ошибка №2. Признание расходами суммы СП, которая осталась в списке расходов будущих периодов после продажи компанией транспортного средства, на который оформлялась страховка.

Эта сумма денег должна отражаться в дебиторской задолженности страховщика, после чего должны проводиться меры по взысканию долга. Если деньги не будут возвращены по причине исковой давности или прощения долга, средства вносятся в список внереализованных расходов как невозможные для взыскания долги.

Часто задаваемые вопросы

Вопрос №1. Фирма, оплачивающая налог по “упрощенке” “Доходы за вычетом расходов” учла возвращенную часть СП при выплате налогов в периоде, когда она была перечислена на счет. Что делать, если в счет ее уплаты был выдан вексель?

Такой доход нужно учесть в момент оплаты векселя или его передачи по индоссаменту другому лицу.

Возврат страховой премии – это процесс возврата страховщиком суммы уже оплаченной страхователем частично или же в полном объеме в соответствии с условиями договора (по соглашению сторон). В большинстве случаев банки всегда стараются предложить свои услуги по страхованию различного имущества. Перед тем, как заключить кредитный договор, вас обязательно спросят о желании застраховать что-либо. При этом вид самого кредитного договора может быть разным – потребительским, ипотечным или кредитом на автомобиль. Хорошей уловкой для оформления страховки могут стать более лояльные и выгодные условия кредитования для заемщика. Перед таким предложением сложно устоять, поэтому многие решаются застраховать имущество в том или ином отделении банка.

Процесс страхования, как таковой, несложный и быстрый, однако, таит в себе массу нюансов, о которых в будущем можно сильно пожалеть. Оформлять страхование необходимо внимательно, ознакомившись с каждым пунктом договора. Иначе возврат страховой премии может стать настоящей проблемой после погашения основного тела кредита.

Кому выгодно страхование имущества?

Страховая премия представляет собой за страхование, который страхователь обязан выплатить заемщику после погашения основного кредита. Это прописано в законодательных документах и является обязательным пунктом для страхователя. Однако юридическая неграмотность заемщиков часто становится поводов для различных махинаций со стороны банка при выдаче той самой премии. И если после погашения всей суммы долга перед банком может без проблем получить свой взнос за страхование, то при досрочном погашении кредита почти в 100% случаев возникают проблемы. Возврат страховой премии при досрочном погашении – проблема номер один у многих заемщиков. Это выгодно работникам банка, которые всеми силами пытаются удержать страховой взнос у себя и ввести в заблуждение не разбирающегося в документах человека. Иногда уловки страхователей просто поражают своей изощренностью.

Возврат страховой премии от банка: какие сложности возникают?

Довольно часто сам заемщик не желает составлять договор на страхование имущества. Согласитесь, если у человека есть такое желание, он скорее обратится лично в страховую компанию, а не в банк. Однако, именно это и является главной уловкой многих страхователей. Банки, в которых заемщики оформляют договор на , настаивают на страховании имущества, у клиента или не остается выбора, если это является обязательным пунктом, или готов пойти на это в связи с предоставлением более выгодных условий кредитования.

Правомерны такие действия только, если страхование является составляющей основного пакета банковских услуг. При этом клиент может детально изучить кредитный договор, где прописаны все возможные проблемы и сложности при получении взноса. Таким образом, возврат страховой премии при расторжении договора будет гарантирован. Изучив условия возврата средств, сроки и выплаты процентов, можно оформлять кредитный договор с уверенностью в том, что заявление о возврате страховой премии будет рассмотрено в соответствии с этими условиями.

Если же в контракте этих условий не прописано, но само страхование является обязательным, то никаких гарантий возврата денежных средств, возмещения ущерба и других выплат нет. При этом отказаться от этих услуг будет также трудно, как и получить назад свои денежные средства при досрочном погашении кредита. Делается Банком это довольно легко – они всего лишь приписывают пункты об открытии или обслуживании расчетного счета, выпуске карт и прочее.

Как получить средства от страховой компании?

Если клиент знает о возможных проблемах и идет на страхование имущества добровольно, то он должен знать несколько основных нюансов относительно возврата средств после досрочного погашения кредита:

1) Досрочное прекращение страхования имущества вполне возможно, если возможности наступления страхового случая или существования кредитного имущества нет в связи с обстоятельствами, не связанными со страховым случаем. Это значит, что прекратить страхование можно, если произошла гибель страхового имущества, заемщика прекратила свое существование до наступления срока страхового договора, если предметом страхования был . Эти и многие другие случаи могут расторгнуть .

2) Если условия, по которым договор страхования может быть автоматически расторгнут, не выполнены, то заемщик может в любое время отказаться от страхования и предоставления страховых услуг от компании.

3) Если договор страхования был расторгнут в связи с появлением обстоятельств, прописанных в пункте 1, заемщик может получить возврат части страховой премии. Размер данных выплат будет пропорционален длительности действия страхового договора перед тем, как предмет страхования прекратил существование. Кроме того, если заемщик отказался от страхования самостоятельно, ранее выплаченные ему средства страховой премии не подлежат возврату, если в договоре не указаны отдельные пункты.

Как вернуть свою страховую премию?

Страховые компании могут легко ссылаться на пункт закона п.3 ст. 958 ГК РФ, где прописана ситуация досрочного отказа от страхования заемщиком. В этом случае якобы не выплачивает страховую премию. При ссылке на этот закон необходимо внимательно изучить его и прибегнуть к главному аргументу – данные условия действуют лишь в том случае, если расторжение договора было принято со стороны страхователя. То есть, если страховая компания отказалась от дальнейшего сотрудничества с заемщиком, денежные средства не возвращаются.

Можно потребовать возврат части страховой премии, предварительно написав заявление в страховую компанию. В этом документе ни в коем случае нельзя указывать то, что страхователь досрочно расторгает договор, иначе дальнейшее получение взноса будет невозможным и пункт, указанный выше, будет весомым аргументом. Этот пункт, как правило, прописан мелким шрифтом, и на нем необходимо поставить галочку. Юридически грамотный заемщик этого делать не должен.

Если страховая компания все же отказалась выплачивать вам положенную премию, можно направляться в суд. Там можно ссылаться на множество аргументов, включая и то, что застрахованное имущество прекратило свое существование и больше не является предметом страхования, или же риски, связанные с предоставлением страховки просто отпали.

Как показывают случаи расторжения подобных договоров, суд практически всегда на стороне заемщиков, а значит, возврат страховой премии при расторжении договора гарантирован. Кроме этого, защита прав потребителей будет преимуществом для заемщика при получении своих законных средств от страховой компании в суде.

Досрочный отказ от услуг или досрочное погашение кредитного долга является правом каждого юридического лица, то есть суд должен полностью компенсировать требуемые средства от страховой компании. Зная эти аспекты, попасться на уловки страховых компаний и Банков будет невозможно.

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Сегодня практически невозможно оформить ссуду в банке без покупки страхового полиса.

Однако, согласно , в обязательном порядке предусмотрено только страхование имущества, которое передается банку в качестве залога. Другие виды страховок банк вправе предложить оформить заемщику только в добровольном порядке.

Поэтому, дабы не нарушать закон, банкиры стараются стимулировать покупку полиса более привлекательными кредитными ставками или включением страховых затрат в дополнительные банковские услуги. А в итоге заемщики сталкиваются с большой проблемой возврата страховых денег при погашении займа досрочно.

Основания досрочного прекращения договора

Если ссуда погашается досрочно, то заемщик вправе требовать возвратить страховую сумму за неиспользованное время действия договора. Основанием для этого является норма п. 3 , содержание которой представлено ниже:

Исходя из п. 1 ст. 958, погашая кредит раньше оговоренного в договоре срока, ничтожным становится и страховой риск. А согласно п.3 этой статьи, страховщик в этом случае может получить только часть страховой суммы, остальную же часть обязательно должен вернуть застрахованному лицу.

П.7 «Об организации страхового дела в Российской Федерации» также подтверждает право заемщика на получение денежных средств за остаток неиспользованных страховых дней.

И, наконец, письмом Министерства финансов РФ от страховщику полагается:

- Произвести возврат заемщику остатка неиспользованной части страховой суммы, уменьшенной на фактический страховой период.

- Освободить заемщика от уплаты с этой суммы каких-либо налогов.

Повлияет ли этот факт на кредитную историю

Нормой «О кредитных историях» предусмотрен определенный шаблон кредитной истории заемщика. В ее состав входят несколько частей, одна из которых информационная.

В информационную часть истории вписываются такие сведения:

- информация обо всех запросах заемщика в банки;

- отказы и одобрения по выдаче кредитов с указанием причин;

- фиксация отсутствия платежей более двух раз подряд.

Титульная и основная разделы кредитной истории содержат:

- личные данные заемщика;

- данные о взятых кредитах;

- сумме кредитов;

- процентах;

- сроках погашения и пр.

С дополнительной частью истории может ознакомиться только сам заемщик, для других лиц этот раздел закрыт. Как видим, информации о реализации права требования заемщиком возврата страховой суммы в кредитной истории нет.

Поэтому и бояться ее испортить этим не стоит. Кредитные истории хранятся в БКИ и заемщик единожды в год вправе бесплатно ознакомиться с документом, а также проверить корректность его заполнения.

Причины отказа банка в выплате

В случае наличия в дополнительных услугах банка страхования займа или здоровья и жизни клиента, то такой договор напрямую с клиентом не оформляется. Оформление страхового полиса происходит между страховой и кредитной организациями, т.е. между юридическими лицами.

При банковском страховании кредита, возврат страховки весьма проблематичен.

Ведь здесь формулировка совсем иная, это может быть оформлено в виде комиссии банка, орграсходами и пр. И даже подав иск в суд, заемщик не вправе сослаться на закон о страховании. В некоторых случаях, чтобы не потерять клиентов, банки идут на некоторые уступки.

Если заемщик напишет в произвольной форме заявление на имя управляющего с требованием вернуть оплаченные дополнительные услуги в связи с досрочным окончанием срока договора, то банк может лояльно отнестись к этому и выплатить какую-то часть денег. Но решение о выплате остается только за банком.

Если даже вы подадите иск в суд – все равно вы не сможете изменить ситуацию в вашу пользу. Законом не запрещено банками устанавливать комиссии, премии, возмещение организационных расходов.

Некоторые банки все же возвращают своим клиентам часть определенную часть денег, о чем в оговаривается отдельным пунктом.

Например, Сбербанком в «Программе коллективного страхования заемщиков-физических лиц» предусмотрено полное досрочное погашение займа. На основании пункта 4.3 Программы заемщик вправе получить страховую сумму, рассчитанную в зависимости от остатка срока кредитования (см. ниже).

Если клиент в 14-дневный срок после начала действия договора напишет на имя банка письменный отказ от этой Программы, то ему возвращается полностью вся сумма, взятая за подключение к данной услуге.

Кто поможет вернуть деньги

И все же, как вернуть плату за страхование по кредиту? Если вы получили отказ, подав соответствующее заявление кредитору или в страховую организацию, ссылаясь на п.3 ст.958 ГК РФ, то получить переплаченные деньги за страховку будет весьма сложно.

Однако, обратившись к опытному юристу, можно использовать две возможности в решении проблемы:

- Для банка. В договоре займа есть норма, предопределяющая страхование на весь период сделки. Но если договорные отношения расторгаются, то, соответственно, должен быть расторгнут и договор страхования.

- Для страховой компании.

Предметом страхования был риск неуплаты по кредиту. В случае возврата ссуды досрочно автоматически исчезает и страховой риск. Об этом гласит норма Закона согласно п.3 ст.958 (абзац I):

Поэтому страховщик в обязательном порядке обязан пересчитать и возвратить оставшуюся страховую сумму.

Как поступить, если эта услуга входит в дополнительный пакет

Если заемщик оформил кредитную линию, включающую специальную программу страхования, то здесь страхователем выступает сам банк.

А раз заемщик не заключал со страховой компанией никакого договора, то, соответственно, и апеллировать к ней в части досрочного расторжения он не может.

Банк включил сумму страховки в обслуживание кредита как комиссионный сбор. Еще одним ухищрением банка являются так называемые «Пакетные услуги», которые кредитор продает при оформлении ссуды. Сюда входит, кроме страховки, и целый ряд дополнительных услуг. Это и смс-рассылка информации, и выдача дебетовых карт и многое другое.

В этом случае отказаться только от страховки из этого Пакета услуг невозможно. А при отказе от всего Пакета услуг банк скорее всего откажет и в выдаче кредита.

Для потребителя банковских услуг есть один выход из этой ситуации – назначить себя выгодоприобретателем. Это значит, что именно заемщику будет выплачена страховая премия.

Исходя из нормы п.2 заемщик, оформляя страховку, имеет право определить выгодоприобретателя и сделать это следует перед заключением договора кредитования.

Перед подписанием документов внимательно ознакомьтесь со всеми пунктами документа. Особое внимание уделите перечню платных дополнительных услуг, подключены ли вы к программе страхования.

Если вы не видите необходимости оказания какой-либо из услуг – откажитесь сразу.

Для этого в произвольной форме следует подать заявление в банк об отказе от дополнительных услуг, а также о возврате эквивалентной части денежных средств. Заявление подавайте или заказным письмом, или собственноручно в банк с проставлением отметки о его получении.

Если банк принял отрицательное решение по вашему заявлению и отказывается возвращать часть суммы, смело обращайтесь в суд и в Роспотребнадзор.

Для принятия участия в суде представителя Роспотребнадзора вы можете, в соответствии со , обратиться с соответственным заявлением в суд. Специалист контролирующего органа даст свое заключение о правомерности решения банка, что существенно повлияет на положительное решение суда в вашу пользу.

Возврат части страховки

Как вернуть страхование жизни по кредиту, если в договоре предусмотрен случай досрочного погашения займа? Существуют определенные временные рамки, а также оговоренные в договоре условия возврата страховых денег.

Так, если клиент обратился с заявлением в страховое агентство или в банк (при условии, что банк является страхователем) не позднее 1 месяца с даты заключения договора и вопрос ответчика решен положительно, то денежные средства перечисляются на указанный расчетный счет заемщика. Но из суммы возврата будут вычтены услуги по оформлению договора.

Если месяц прошел и клиент обратился с требованием вернуть положенные ему деньги – сумма будет уменьшена пропорционально реальному времени.

Решение ответчика обычно принимается в течение 1 месяца. При положительном решении деньги перечисляются на счет клиента, а при отрицательном – клиент вправе обращаться в судебные инстанции. Срок рассмотрения иска регулируется законодательством РФ.

Вывод таков: возврат денег по страховке возможен, если таковое обусловлено договором. В ином случае решение принимает страхователь и только от его лояльности зависит вынесенное им решение. Обращение в суд не всегда приносит результат.

Отсюда следует вывод:

- внимательно изучайте договор;

- соизмеряйте возможную выгоду с неизбежными рисками;

- только после этого подписывайте договор.

Куда обращаться

При востребовании переплаченных денег по страховке заемщики должны обращаться в Роспотребнадзор и в суд.

Сразу после закрытия кредитной линии необходимо собрать копии следующих документов:

- договора кредитования;

- паспорта;

- справки, выданной банком, о том, что вы полностью погасили заем (образец ниже):

Кроме этих документов, следует написать заявление на имя организации-страховщика о том, чтобы вам досрочно расторгли договор страхования и возвратили часть страховой суммы (примерный образец заявления смотрите ниже).Стоит обратить внимание на то, что, исходя из практики, заемщиками часто допускается типичная ошибка. Даже если страховка оформлялась страховым агентством, заемщик все равно обращается с требованием возврата денег в банк.

Этот шаг оправдан только в том случае, если банк выступал как страховщик. Но в остальных случаях следует обращаться только в страховую организацию.

Заявка в банк. Досудебное урегулирование спора

Для решения вопроса о возврате страховой суммы заемщик должен обратиться в банк (если банк выступал страхователем) с заявлением или претензией, образец которой представлен в нижеприведенном файле.

Заявка должна быть оформлена в двух экземплярах, на одном из которых должна быть отметка работника банка о принятии. Если нет возможности принести заявление лично, то можно отправить его заказным письмом с оплаченным уведомлением о получении адресатом.

Дополнительно следует сделать опись вложенных документов. Параллельно с подачей претензии в банк, нужно подать заявление о предоставлении полной информации по движению средств в лицевом счете. В случае получения отказа – обращайтесь в Роспотребнадзор.

Обращение в контролирующие инстанции

Деятельность финансово-кредитных организаций контролирует Роспотребнадзор. Поэтому аналогичное заявление, которое вы подавали в банк, следует направить в Роспотребнадзор, образец которого представлен ниже.

К заявлению следует приложить и копию претензии в банк с его ответом.

Иск в суд

Заемщик может обратиться в судебные инстанции и без подачи заявления в Роспотребнадзор. Для рассмотрения вашего дела в суде нужно подать исковое заявление, которое представлено ниже в файле.

Скачать .

Необходимый минимум документов

Кроме искового заявления в банк необходимо подать следующие документы:

- кредитный и страховой договоры;

- справка из банка с подтверждением о досрочном погашении ссуды;

- расчетная часть как дополнение к иску;

- копия заявления о требовании возврата страховых затрат в банк с его ответом;

- копия дубликата договора страхования (если есть);

- копия заявления в страховое агентство с его ответом.

Подводя итог, вывод таков: если в договоре есть пункт о возврате части страховой суммы при погашении кредита раньше положенного срока, то такой документ можно подписывать без сомнения.

Если же условиями договора такая возможность исключена, то в данном случае нужно быть готовым к обращению в суд и Роспотребнадзор или уповать на лояльность страховщика, а то и вовсе отказаться от переплаченных денег.

Видео: Как вернуть страховку по кредиту и как Банки нас обдирают.