Понятие «прибыль» — это финансовый показатель, в котором отражены объем, качество производимой продукции, эффективность ее производства, а также производительность труда и уровень себестоимости. Экономическое содержание, функции и виды прибыли - это такие признаки, которые нужно знать предпринимателям для того, чтобы регулировать рентабельность их компаний, производить правильный расчет и получать дивиденды.

Прибыль и доход

Прибыль в качестве финансового конечного результата деятельности любой компании — это положительная разница между ее суммарными доходами и расходами на производство или реализацию продукции, причем с учетом всех хозяйственных операций. Убыток же, напротив, является отрицательной разницей между доходами и издержками по тем же видам хозяйственных операций данного предприятия.

За счет полученной прибыли осуществляются следующие мероприятия:

- финансирование научно-технического и социально-экономического развития предприятия;

- выплата дивидендов собственникам-акционерам предприятия.

Иногда в процессе осуществления своей хоздеятельности компания может лишиться ожидаемой прибыли, более того, она может частично или даже полностью потерять собственный капитал. Поэтому специалисты нередко характеризуют прибыль и ее виды в определенной мере и оплатой за риск проведения предпринимательской деятельности.

Предприятие, будучи отдельным товаропроизводителем, получает от реализации произведенного им продукта, будь то товар, услуга или работа, денежную выручку. При этом данная выручка не является свидетельством получения прибыли. Для того, чтобы определять финансовый результат итоговой деятельности предприятий, необходимо сопоставлять их выручку с произведенными затратами. Это расходы на производство и реализацию, относимые на себестоимость производимого продукта.

В случае, когда себестоимость оказывается ниже выручки, конечный финансовый результат свидетельствует о том, что у предприятия есть прибыль. Когда выручка и себестоимость равны, то прибыль приравнивается к нулю, то есть данному предприятию удалось только закрыть расходы, затраченные на производство продукции и ее реализацию. Но если расходы выше выручки, то предприятие работает в убыток. Этот принцип — своеобразная «шпаргалка» для любого предпринимателя.

Известно, что прибыль — основная цель любой предпринимательской и хозяйственной деятельности. Доход и прибыль любого предприятия соотносятся между собой по следующему принципу. Доходом компании считается показатель увеличения ее экономической выгоды. Он выражается в подсчете поступлений активов или уменьшений обязательств, которые суммарно в конечном итоге приводят к росту капитала предприятия. Доходы классифицируются по следующим группам:

- выручка от реализации продукции,

- прочие операционные доходы, в том числе и от аренды активов или разницы курсов валют;

- финансовые доходы — от инвестиционной деятельности, участия в капитале, проценты, дивиденды;

- доходы от реализации активов.

Прибыль же - это основная часть всех денежных накоплений, создаваемая предприятиями. Она отражает только итоговый финансовый результат и зависит от эффективности работы организации. Прибыль не только является показателем эффективности производства, признаком, позволяющим определять объемы и качество продукции, но и стимулятором укрепления коммерческого расчета и интенсификации производства.

Прибыль и её виды

По источникам формирования виды прибыли, используемые при ее учете, подразделяются по следующим признакам:

- полученные от реализации продукции;

- от реализации основных фондов;

- в результате внереализационных операций.

Прибыль, полученная от реализации продукта, будь то товар, работа или услуга, является основным видом дохода предприятия. Под этим видом прибыли подразумевается результат хозяйствования в основном производственно-сбытовом направлении деятельности данного предприятия. Прибыль, полученная от сбывания основных фондов или иного имущества, образуется в результате реализации числящихся на балансе компании материальных ценностей, которые не считаются ее продукцией. А потому их реализация не относится к основному виду деятельности данного предприятия.

Прибыль от внереализационных операций можно формально охарактеризовать термином «доход от внереализационных операций». Тем не менее, по сущностному содержанию она относится именно к прибыли, поскольку в отчетности отражается в виде разницы между полученными доходами и осуществленными затраты по данным операциям.

Исходя из источников формирования в разрезе всех основных направлений деятельности данного предприятия виды прибыли делятся на полученные в результате операционной, инвестиционной или финансовой деятельностей. Операционная прибыль — результат производственной или сбытовой, т.е. основной для данного предприятия деятельности. Результаты инвестиционной прибыли сопоставимы с доходами от внереализационных операций.

Совершенно другое понятие - это прибыль от финансовой деятельности. Финансовые вложения — это такое размещение собственных средств компании в активы других предприятий, которое должно давать возможность получать доходы. Под долгосрочным финансовым вложением подразумеваются вложения средств в уставные капиталы других предприятий — акционерных обществ, дочерних или совместных предприятий, а также приобретение акций и остальных видов ценных бумаг или предоставление денежных сумм в качестве займа на срок более одного года.

По составу элементов, из которых формируется прибыль, различают такие виды прибыли:

- балансовая;

- маржинальная;

- валовая;

- чистая.

Под всеми этими терминами обычно понимают различную степень «очистки» полученного предприятием чистого дохода от затрат, понесенных им в процессе своей хозяйственной деятельности. Все эти виды прибыли и их расчет кардинально отличаются друг от друга. К примеру, маржинальная характеризуется суммой чистого дохода от операционной деятельности, представляющей собой валовой доход предприятия, уменьшенный на сумму налога за него и с вычетом переменных затрат. Маржинальная прибыль, будучи синонимом предельной прибыли, рассчитывается как разница предельного дохода и предельных издержек.

Балансовая прибыль в себя включает сразу три укрупненных элемента:

- выручка и прибыль от реализации продукта, выполнения работ или предоставления услуг;

- выручка от реализации основных средств или прочего имущества предприятий;

- финансовые результаты внереализационных операций.

Первый элемент - это тот положительный финансовый результат, который получается в результате основной деятельности, которую предприятие может осуществлять в любых зафиксированных в его уставе незапрещенных законом видах. Причем этот результат определяется отдельно по каждому направлению деятельности. Он равняется разнице, получаемой от вычета из выручки при реализации продукта (работ или услуг) в действующих ценах затрат на его производство и расходов на реализацию. При подсчете в расчет принимается выручка без величины налога на добавленную стоимость и акцизов. Это объясняется тем, что акцизы, являясь косвенными налогами, тоже направляются в госбюджет. Из выручки должна быть исключена и сумма наценок, которые поступают торговым или сбытовым предприятиям, участвующим в процессе реализации продукции.

Предприятия, которые экспортируют свою продукцию, производя расчет, должны исключать и экспортные тарифы, которые выплачиваются в казну государства. При этом все те денежные поступления, которые связаны с выбытием основных средств, материальных или нематериальных активов, в том числе продажная стоимость ценных бумаг или валютных ценностей, не должны включаться в состав выручки, получаемой от реализации основной продукции.

Прибыль, получаемая организацией в результате реализации основных средств или их прочего выбытия, в том числе и от реализации иного имущества предприятия является финансовым результатом, не связанным с основным видом работы данной компании. Она отражает только прибыль по прочей реализации, в которую входят продажа третьим лицам различной формы имущества, числящегося на балансе.

Предприятие вольно самостоятельно распоряжаться собственным имуществом. Оно может его списать или продать, ликвидировать или передать свои здания и сооружения в уставные фонды другим предприятиям, то же самое касается и оборудования, транспортных средств и других основных материальных ценностей. Финансовый результат в виде прибыли в этом случае определяется как разница, получаемая при вычете из продажной цены реализованных основных средств их остаточной стоимости с учетом всех понесенных при реализации расходов.

Под иным имуществом, от реализации которого компания может иметь прибыль, понимаются:

- материалы;

- сырье;

- запчасти;

- топливо;

- нематериальные активы — патенты, лицензии и т. п.;

- валютные ценности или ценные бумаги.

В этом случае разница, получаемая от вычета из продажной цены этих видов имущества и их балансовой стоимости с учетом понесенных расходов и составляет финансовый результат, который влияет на величину балансовой прибыли. И, наконец, прибыль от внереализационных операций - это финансовый результат по операциям, характер которых не относится к основной деятельности компании и не связан с реализацией продукции или основных средств, а также ее иного имущества. Она определяется как доходы минус расходов по таким внереализационным операциям.

Список таких внереализационных доходов и расходов предприятия, как правило, разнородный и довольно обширный. Значительный удельный вес в общем доходе могут составлять:

- прибыли от долгосрочных или краткосрочных финансовых вложений;

- выручка от сдачи в аренду имущества — она учитывается как внереализационная операция, когда аренда не является основной деятельностью компании;

- сальдо полученных/уплаченных штрафов или пени;

- другие доходы.

Налог на прибыль с дивидендов

Для успешных компаний, которые получают чистую прибыль по итогам отчетного года, актуальна проблема выплаты дивидендов. Надо сказать, что сама по себе процедура их начисления непростая. Кроме того бухгалтеры, производя их расчет, сталкиваются с еще одной проблемой - это налог с дивидендов. Ведь осуществляя расчет для того, чтобы выплатить налог с дивидендов в бюджет, приходится для начала определять величину налоговой базы.

Решение о том, что предприятие должно выплатить дивиденды, принимает общее собрание акционеров (для акционерных обществ) или собрание участников (для общества с ограниченной ответственностью). Для того, чтобы признать обоснованность начислений и выплат дивидендов, необходимо, чтобы компания соответствовала следующим требованиям:

- имела чистую прибыль по итогам данного финансового периода;

- на момент принятия решения о том, что нужно выплатить дивиденды, уставный капитал полностью должен быть оплачен;

- величина чистых активов должна быть не меньше зарегистрированного уставного капитала;

- должны отсутствовать признаки банкротства.

Нужно отметить, что дивиденды выплачиваются не только по итогам года. Законодательством разрешено платить как по итогам одного квартала, так и одного полугодия или девяти месяцев. Для налогообложения под определения дивидендов подпадают любые доходы акционеров по принадлежащим им акциям, если они были получены при распределении чистой прибыли прямо пропорционально акциям или долям акционеров. Под категорию «дивиденды» относят также любые доходы, которые были получены и за пределами страны, а также выплаты за счет нераспределенной прибыли, оставшейся с прошлых периодов.

Налог на дивиденды регулируется ст. 275 НК РФ. При выплате очередных дивидендов ОАО или ООО выступает в роли налогового агента. Это означает, что он выполняет обязательства акционеров или участников, беря на себя их функции при оплате налогов. Налоговым агентом при этом признается лицо, на которое возложены обязанности по исчислению у налогоплательщика и перечислению налога в соответствующий бюджет. Иными словами, налог платит не сам получатель доходов, а организация, которая выплачивает дивиденды. Именно в этом состоит основное экономическое содержание налогообложения дивидендов.

Иногда на практике получатели дивидендов подпадают под специальные налоговые режимы. В этом случае они входят в категорию налогоплательщиков, которые не платят:

- налог на прибыль организаций:

- налог на доходы физических лиц.

Однако в отношении дохода в виде дивидендов установлен особый порядок, налог в этом случае не зависит от применяемой системы. Для того, чтобы произвести расчет и определить какой налог придется платить, используется следующая формула: Н = К х Сн х (д - Д), в которой:

Н - налог, подлежащий удержанию у получателя;

К - отношение дивидендов конкретному получателя к общему количеству выплачиваемых;

Сн - налоговая ставка;

Д - общая сумма дивидендов, выплачиваемая всем получателям;

Д - сумма дивидендов налогового агента в текущем и предыдущем отчетных периодах.

Предприятия

Прибыль предприятия – часть от общей выручки, которая остается после возмещения затрат на реализацию и производственные процессы.

Современная экономическая жизнь нашего государства направлена на всестороннее овладение всеми инструментами рыночной экономики, одним из которых является прибыль предприятия. Постепенное освоение инфраструктуры и вертикального строения рыночных отношений требует все больших знаний и умения манипулировать инновационными технологиями и приемами учета, расчетов, анализа и прогнозирования рынка. Большое значение для этого имеет полное и точное овладение всеми тонкостями бухгалтерского учета в его современной концепции, экономического анализа баланса и других основных форм отчетности и прочих рычагов для интенсификации работы предприятия.

Основные аспекты прибыльности бизнеса

в) финансовый доход, сформированный участием субъекта предпринимательской деятельности в капитале, его инвестиционной деятельностью, процентам, дивидендами;

г) получение доходов путем продажи активов.

Прибыль предприятия является основной частью финансовых накоплений, создающаяся предприятиями любой формы собственности. Ее можно назвать зеркалом успешности бизнеса.

Основной функцией этого учетного показателя является предоставление полной картины об эффективности данного производства, уровень и объем прибыли позволит на любом промежутке времени определить объемы и качественный состав продукции. Правильность формирования и уровни ее себестоимости, производительность и интенсивность труда персонала, его профессиональную подготовку, технологическую обеспеченность производства.

Другим немаловажным фактором показателя прибыльности эксперты считают стимулирование укрепления коммерческого интереса и активизации расчетов, поиск новых, современных путей интенсификации производства.

Таким образом, доход можно считать линейным показателем деятельности бизнеса, оценкой его общей выгодности. Прибыли являются оценочным перспективным показателем, имеющим не только экономический смысл, но и несущий определенную социальную и общественную нагрузку. Это стимул для улучшения условий производства приобретения новых технологий и прогрессивного оборудования, уменьшение использования ручного труда на тяжелых участках, обучение персонала и улучшение его социального пакета. То есть прибыль является мощным рычагом для создания цивилизованного бизнеса.

предприятия

Максимизация тренда прибыли и сохранение устойчивого роста является важнейшим условием процветания конкретного предприятия и отечественной экономики в глобальном смысле. На сегодняшний день эта экономическая категория является носителем и отражением основных реалий современного рынка. Она одновременно становится характеристикой экономического эффекта, стимулом к дальнейшему развитию, играет роль источника наполнения бюджетов различного уровня, формирует финансовые ресурсы на предприятии и в государстве в целом.

Прибыль предприятия позволяет увеличить масштабы развития, укреплять позиций на рынках, обновлять и усовершенствовать само предприятие и значительно повышает конкурентный имидж.

Экономическая составляющая этого понятия в том, чтобы показать разницу между финансовыми поступлениями и денежными выплатами, хозяйственная иллюстрирует разницу имущественного состояния изучаемого предприятия в конце и начале расчетного или любого отдельно взятого календарного периода.

Теоретически и практически разделяют два типа оценки прибыльности компании. Это расчет экономической и бухгалтерской прибыли, различающихся в подходах формулах расчетов. Бухгалтерский учет предполагает предприятия минус явные балансовые затраты.

Расчет экономической прибыли предполагает исключить еще и экономические, неявные . То есть от бухгалтерской прибыли отнимается сумма неявных издержек.

Виды прибыли могут быть следующими:

Валовая, равная суммам полученной прибыли или убытков компании от реализационных операций всей продукции предприятия, а также проданные и предоставленные услуги, работы, имущество, . То есть это показатель, насколько эффективно работает производство.

Прибыль или убытки, сформированная путем расчета выручки, не включающей НДС и акцизы, косвенные налоги и сборы с вычетом себестоимости, то есть затрат на производственный процесс и реализацию. Это показатель того, насколько рентабельна основная деятельность предприятия.

.

В широком смысле прибыль определяют как разницу между полученной финансовой выгодой (выручка от реализации производимых товаров или услуг) и понесенными затратами (приобретение, производство, сбыт и доставка товаров и услуг).

Прибыль является самым важным показателем, который характеризует эффективность производства и качество производимой продукции . Это показатель рентабельности бизнеса , то, ради чего и осуществляется вся предпринимательская деятельность.

Именно ради прибыли производится товар или услуги, минимизируются издержки, развивается компания.

Функции и роль прибыли

Прибыль выполняет определенные функции:

- стимулирующая, как фактор развития производства,

- воспроизводственная, как показатель разницы между доходами и затратами,

- контрольная, как критерий оценки эффективности деятельности экономического объекта.

От прибыли зависит динамика развития бизнеса, и именно эта категория отражает финансовую результативность хозяйственной деятельности фирмы, компании, предприятия.

Часть прибыли идет на развитие компании, то есть повышение заработной платы и стимулирование работников , улучшение условий трудовой деятельности, закуп нового оборудования, развитие социальной инфраструктуры и т.д.

Другая часть способствует повышению благосостояния владельцев предприятия или компании.

Виды прибыли

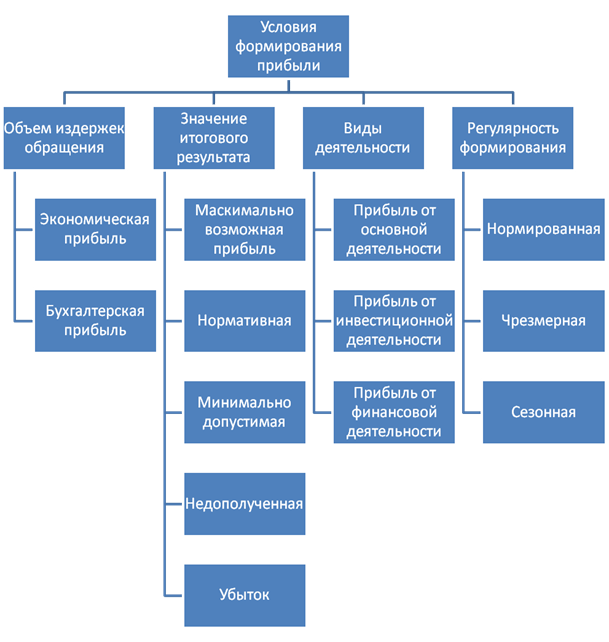

В зависимости от условий ее формирования различают следующие виды прибыли.

1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

- Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

- Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек.

2) По значению конечного результата прибыль может быть:

- нормативной или предусмотренной,

- максимально возможной или минимально допустимой,

- недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

- и не облагаемую.

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

- От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

- От производственной деятельности. Это результат производства и сбыта .

- От инвестиционной деятельности . Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

- сезонная,

- нормированная

- чрезмерная.

- Предельная прибыль - добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

Норма предельной прибыли

Не следует думать, что высокая норма предельной прибыли будет гарантировать высокую прибыль. Один необычный пример показывает, что может произойти. Несколько лет назад некая электронная компания учредила дочернюю фирму по производству и сбыту кремниевых чипов. С самого начала было понятно, что высокие показатели минимально возможной производственной мощности предприятия и, соответственно, численности обслуживающего персонала приведут к существенным убыткам в первые годы работы. На третий год была достигнута предельная прибыль в 74%. Однако вследствие того, что фактические продажи были все еще намного ниже, чем позволяли производственные мощности, постоянные издержки составили 205% выручки от реализации. В результате получился убыток в 131% от объема продаж. Резким контрастом стал следующий год, когда продажи выросли почти в 3 раза и была зафиксирована скромная прибыль.

Некоторые менеджеры полагают, что норма предельной прибыли, достигнутая по отдельным видам производимых товаров или услуг, будет практически одинаковой. Во многих компаниях дело обстоит иначе. Например, если средняя норма предельной прибыли составляет 45%, то для отдельных продуктов или видов услуг цифры могут колебаться от 30 до 60%, а порой и больше.

Эффективное управление прибылью требует максимизации не только общей стоимости продаж, произведенных при данном уровне постоянных издержек, но также и общей суммы предельной прибыли, которую можно получить при таких условиях.

Когда неизвестна норма предельной прибыли по каждому товару или виду услуг, управление прибылью напоминает стрельбу наугад. Хуже того, покупатели обладают сверхъестественным талантом точно распознавать низкие цены, даже когда сам производитель и не подозревает, что предлагаемая им цена занижена. Это значит, что наилучшие показатели продаж каких-то товаров или услуг могут являться всего лишь результатом установленных цен, которые отражают низкую норму предельной прибыли.

Игнорирование нормы предельной прибыли может привести к негативным последствиям. Одна компания по производству компьютерных комплектующих пострадала от падения продажной цены с 2,25 до 0,79 долл., произошедшего менее чем за 18 месяцев из-за увеличения предложения на рынке.

Некогда прибыльное предприятие быстро скатилось к крупным убыткам. Чтобы устранить их, было принято стратегическое решение увеличить долю рынка. Но убытки продолжали расти. Позвали профессионального «лекаря», чтобы спасти дело. Быстро обнаружилось, что переменные издержки составляют 0,89 долл., то есть на 10 центов выше продажной цены, и что при имеющемся оборудовании возможности улучшить ситуацию невелики. Компанию быстро обошли конкуренты, которые использовали новейшие технологии, позволившие существенно сократить издержки.

Знание нормы предельной прибыли по каждому виду товаров или услуг позволяет менеджеру увеличить прибыль путем:

- сосредоточения маркетинговых усилий на товарах и услугах, обеспечивающих норму предельной прибыли выше среднего уровня;

- концентрации сбытовой деятельности на товарных позициях, дающих норму предельной прибыли выше среднего уровня; при необходимости это можно стимулировать введением дифференцированных ставок комиссионных с продаж;

- «финансовой инженерии» в отношении «ниже средних» товаров и услуг с целью повышения нормы предельной прибыли путем уменьшения переменных издержек.

- обеспечения того, чтобы запускаемые в производство товары и услуги, по крайней мере, сохраняли общий уровень нормы предельной прибыли, достигнутый компанией.

Другими составляющими эффективного управления прибылью являются:

- знание «точки окупаемости» бизнеса;

- управление рентабельностью товаров;

- уровень рентабельности, достигнутый по ключевым клиентам;

- понимание опасности установления предельно низких цен.

Каждый из этих аспектов рассматривается ниже.

Точка окупаемости

Точкой окупаемости бизнеса называется уровень продаж, при котором нет ни прибыли, ни убытков.

Знание общей суммы постоянных издержек и совокупной нормы предельной прибыли позволяет рассчитать точку окупаемости. Чем выше норма предельной прибыли, тем сильнее влияние изменений объема продаж на прибыль до налогообложения, и наоборот.

Рентабельность товара или услуги

Во многих компаниях расчет прибыли (или убытков) до налогообложения , полученной по отдельному виду товаров или услуг, строится с учетом некоторых допущений. Причина в том, что в многоплановом бизнесе работники и производственные мощности имеют отношение не к одному, а к нескольким продуктам или услугам. Это значит, что бухгалтерам приходится выделять или распределять соответствующую долю общих затрат между отдельными товарами или видами услуг. Слова типа «выделять» и «распределять» создают ощущение некоей академической точности, хотя в действительности многое делается на основе опыта и предположений. В результате расчет прибыли или убытков по отдельным видам товаров или услуг может оказаться весьма неточным. Это может привести к решению прекратить производство того или иного товара, сделанному исходя как из реальных, так и «распределенных» на него издержек. Если последним после этого будет некуда больше деться, то сократится общая прибыль.

Прибыль предприятия характеризуется не только своей многоаспектностью, но и многообразием обличий, в которых она выступает. Под общим понятием прибыль понимаются самые различные ее виды, характеризуемые в настоящее время несколькими десятками терминов. Все это требует определенной систематизации используемых терминов по классификационным признакам.

Рассмотрим более подробно отдельные ее виды:

По источникам формирования прибыли , используемым в ее учете, выделяют прибыль от реализации продукции, прибыль от реализации основных фондов и иного имущества и прибыль от внереализационных операций.

Прибыль от реализации продукции - товаров, работ, услуг - является основным ее видом на предприятии. Под этой прибылью понимается результат хозяйствования по основной производственно-сбытовой деятельности предприятия.

Прибыль от реализации основных фондов и иного имущества – это прибыль от реализации тех числящихся на балансе фирмы материальных ценностей, которые не являются ее продукцией, и реализация которых не обносится к основной деятельности.

Прибыль от внереализационных операций формально характеризуется термином"доходы от внереализационных операций". Однако по своему сущностному содержанию относится к категории прибыли, так как отражается в отчетности в виде сальдо между полученными доходами и понесенными расходами по этим операциям.

Доходы и расходы по внереализационным операциям – это доходы и расходы по операциям различного характера не относящиеся к основной деятельности фирмы и непосредственно не связанные с производством и реализацией продукции (работ, услуг), продажей основных средств и иного имущества организации.

По источникам формирования прибыли в разрезе основных видов деятельности предприятия выделяют прибыль от операционной, инвестиционной и финансовой деятельности. Операционная прибыль является результатом производственно-сбытовой или основной для данного предприятия деятельности. Результаты инвестиционной деятельности частично отражены в доходах от внереализационных операций.

Особого рассмотрения требует понятие прибыли от финансовой деятельности. Финансовые вложения означают такое размещение собственных средств предприятия в деятельность других предприятий, которое дает возможность получить доходы. Под долгосрочными финансовыми вложениями понимаются затраты средств в уставный капитал других предприятий (товариществ, акционерных обществ, совместных, дочерних предприятий), приобретению акций и других ценных бумаг, предоставление средств взаймы на срок более года. К формам краткосрочных финансовых вложений относятся приобретение краткосрочных казначейских обязательств, облигаций и других ценных бумаг, предоставление средств взаймы на срок менее года. Денежные или другие имущественные средства участников договора о совместной деятельности без образования для этой цели юридического лица также считаются финансовыми вложениями – долгосрочными или краткосрочными в зависимости от срока действия договора, поэтому доходы от них также включается в состав внереализационных доходов.

Доходы от долевого участия в уставном капитале другого предприятия представляют часть его чистой прибыли, которая поступает учредителю в заранее оговоренном размере или в виде дивидендов по акциям, пакетом которых владеет учредитель. Доходами от ценных бумаг являются проценты по облигациям, краткосрочным казначейским обязательствам, дивиденды по акциям. Предприятие имеет право на получение дохода по ценным бумагам акционерных обществ, если они приобретены не позднее чем за 30 дней до официально объявленной даты их выплаты. По государственным ценным бумагам право и порядок получения доходов определяются условиями их выпуска и размещения. По средствам, предоставляемым взаймы, предприятие получает доходы по условиям договора между кредитором и ссудозаемщиком.

По характеру экономического содержания выделяют бухгалтерскую и экономическую прибыль.

Под бухгалтерской прибылью понимается прибыль, исчисленная в соответствии с действующими правилами бухгалтерского учета и указываемая в отчете о прибылях и убытках как разница между доходами и расходами, признаваемые в отчетном периоде. Понятие «бухгалтерской» прибыли в России введено с 1 января 1999 г. Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29 июля 1998 г. № 34н. Определение бухгалтерской прибыли базируется на двух основных концепциях:

· поддержания благосостояния или сохранения капитала;

· эффективности или наращения капитала.

Иногда бухгалтерскую прибыль называют концепцией прибыли, основанной на изменениях в активах и пассивах. Выручка от продаж или иные доходы могут быть признаны только вследствие увеличения какого-либо актива или уменьшения какого-либо обязательства и, соответственно, расход не может быть признан, если он не вызван уменьшением актива или увеличением обязательства. Другими словами, прибыль представляет собой увеличение экономических ресурсов, находящихся в распоряжении предприятия, а убыток – их уменьшение.

В соответствии со второй концепцией прибыль есть разница между доходами и расходами предприятия и мерило эффективности деятельности предприятия и его руководства. Доходы и расходы, относящиеся к будущим периодам, будут признаны в качестве актива или пассива вне зависимости от того, представляет собой такой актив или пассив вне зависимости от того, представляет собой такой актив или пассив реальный будущий приток или отток экономических ресурсов. На таком подходе основана концепция двойной записи в бухгалтерском учете, посредством которой выявляется двойной финансовый результат: как наращение собственного капитала (статистическая модель баланса) и как разница между доходами и расходами (финансовая модель баланса).

Показатель бухгалтерской прибыли не лишен недостатков. В качестве основных можно выделить следующие:

· в силу допущения бухгалтерскими стандартами возможности использования различных подходов при определении тех или иных доходов и расходов показатели прибыли, рассчитанные разными предприятиями, могут быть несопоставимы;

· изменение общего уровня ограничивает сопоставимость данных по прибыли, рассчитанной за разные отчетные периоды;

· величина прибыли, отражаемая в бухгалтерской отчетности, не позволяет оценить, был ли приумножен или растрачен капитал предприятия за отчетный период, т.к. в бухгалтерской отчетности непосредственно не признается фактор альтернативной стоимости капитала.

С экономической точки зрения капитал предприятия приумножается, когда выгоды, полученные предприятием от использования долгосрочных ресурсов, превышают экономические затраты на их привлечение и наоборот. Во втором случае происходит фактическое растрачивание капитала предприятием.

Под экономической прибылью понимается прирост экономической стоимости предприятия. Существует немало разночтений в определении того, как же рассчитывать такую экономическую стоимость. Однако всех их объединяет принципиальная разница по сравнению с бухгалтерской интерпретацией в понимании того, какая величина по истечении отчетного периода считается соответствующей «уровню достатка» в начальном периоде.

Экономическую прибыль можно определить как разницу между чистой операционной прибылью после налогообложения и величиной вложенного капитала, помноженной на средневзвешенную стоимость капитала. От показателя бухгалтерской прибыли экономическая прибыль отличается тем, что при ее расчете учитывается стоимость использования всех долгосрочных и иных процентных обязательств (источников), а не только расходов по уплате процентов по заемным средствам, учитываемых при расчете бухгалтерской прибыли. Иными словами, бухгалтерская прибыль превышает экономическую прибыль на величину неявных (альтернативных) затрат или затрат отвергнутых возможностей.

Существование понятий «бухгалтерская» и «экономическая» прибыль не означает возможности прямого сопоставления их значений. У каждого показателя может быть своя сфера применения. Более точная их характеристика заключается в том, что это взаимодополняющие показатели. Использование показателя экономической прибыли может как подтвердить, так и опровергнуть выводы, сделанные на основе показателя бухгалтерской прибыли и стать причиной дальнейшей аналитической работы. С точки зрения оценки эффекта, показатель экономической прибыли дает более полное, по сравнению с показателем бухгалтерской прибыли, представление об использовании предприятием имеющихся активов в силу того, что сравнивает финансовый результат, полученный конкретным предприятием, с результатом, который обеспечивает ему реальное, а не только номинальное сохранение вложенных средств. В связи с этим показатель экономической прибыли видится более емким и полезным при принятии решений инвестором о своих действиях в отношении ценных бумаг предприятия.

По составу элементов, формирующих прибыль, различают маржинальную, балансовую, валовую и чистую прибыль предприятия. Под этими терминами понимают обычно различную степень "очистки" полученных предприятием чистых доходов от понесенных им в процессе хозяйственной деятельности затрат.

Например, маржинальная прибыль характеризует сумму чистого дохода от операционной деятельности (валового дохода предприятия от этой деятельности, уменьшенного на сумму налоговых платежей за счет него) за вычетом суммы переменных затрат. Маржинальная прибыль – синоним предельной прибыли – разница между предельным доходом и предельными издержками.

Балансовая прибыль включает три укрупненных элемента: прибыль от реализации продукции, выполнения работ, оказания услуг; прибыль от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия, финансовые результаты от внереализационных операций.

Рассмотрим подробно все составные части балансовой прибыли. Прибыль от реализации продукции (работ, услуг) - это положительный финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности предприятия, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию.

Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет. Из выручки также исключается сумма наценок, поступающая торговым и снабженческо-сбытовым предприятиям, участвующим в сбыте продукции. Предприятия, экспортирующие продукцию, исключают и экспортные тарифы, направляемые в доход государства. При этом денежные поступления, связанные с выбытием основных средств, материальных и нематериальных активов, продажная стоимость валютных ценностей, ценных бумаг не включаются в состав выручки от реализации продукции.

Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества предприятия - это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Предприятие самостоятельно распоряжается своим имуществом. Оно вправе списывать, продавать, ликвидировать, передавать в уставные фонды других предприятий здания, сооружения, оборудования транспортные средства и другие основные фонды, материальные ценности, полученные в процессе сноса и разборки зданий, продавать отдельные объекты, товарно-материальные ценности и другие виды имущества. Финансовый результат имеет место только при продаже перечисленных видов имущества, а также при прочем выбытие недоаммортизированных объектов в некоторых случаях. При реализации основных фондов финансовый результат определяется как разница между продажной ценой реализованных на сторону основных средств и их остаточной стоимостью с учетом понесенных расходов по реализации.

Под иным имуществом предприятия понимаются сырье, материалы, топливо, запчасти, нематериальные активы (патенты, лицензии, торговые марки и т.д.) валютные ценности, ценные бумаги. Разница между продажной ценой этих видов имущества предприятия и их балансовой стоимостью (с учетом понесенных в связи с этим расходов) составляет финансовый результат, влияющий на сумму балансовой прибыли.

Финансовые результаты от внереализационных операций - это прибыль (убыток) по операциям различного характера не относящимся к основной деятельности предприятия и не связанным с реализацией продукции, основных средств, иного имущества предприятия, выполнением работ, оказанием услуг. Финансовый результат определяется как доходы (убытки) за минусом расходов по внереализационным операциям.

Перечень внереализационных доходов и расходов предприятия разнороден и довольно обширен. Значительный удельный вес могут составлять доходы от долгосрочных и краткосрочных финансовых вложений и доходы от сдачи имущества в аренду, (они учитываются в составе внереализационных операций, если сдача имущества в аренду не является основной деятельностью предприятия).

В состав внереализационных прибылей также входит сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций (кроме санкций, уплачиваемых в бюджет и ряд внебюджетных фондов в соответствии с законодательством); другие доходы и расходы (убытки, потери).

К таким доходам относятся:

Прибыль прошлых лет, выявленная в отчетном году (например, суммы, поступившие от поставщиков по перерасчетам за услуги и материальные ценности, полученные и израсходованные в прошлом году;

Суммы, полученные от покупателей, заказчиков по перерасчетам за реализованную в прошлом году продукцию и др.);

Доходы от дооценки товаров;

Поступление сумм в счет погашения дебиторской задолженности, списанной в прошлые годы в убыток;

Положительные курсовые разницы по валютным счетам и операциям в иностранной валюте;

Проценты, полученные по денежным средствам, числящимся на счетах предприятия.

Валовая прибыль характеризует сумму чистого дохода от операционной деятельности за вычетом всех расходов, включаемых в производственную себестоимость.

Чистая прибыль характеризует сумму прибыли, поступающей в распоряжение предприятий и организаций после уплаты сумм налогов и иных обязательных платежей.

В рыночных условиях хозяйствования государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, в том числе и штрафов.

По характеру налогообложения прибыли выделяют налогооблагаемую и необлагаемую налогом. Такое деление прибыли играет важную роль в формировании налоговой политики предприятия, так как позволяет оценивать альтернативные хозяйственные операции с позиций конечного эффекта. Состав прибыли, не подлежащей налогообложению, регулируется соответствующим законодательством.

По характеру инфляционной "очистки " прибыли выделяют номинальный и реальныйее виды. Реальная прибыль характеризует размер номинально полученной ее суммы, скорректированный на темп инфляции в соответствующем периоде.

По периоду формирования выделяют прибыль предшествующего периода (т.е. периода, предшествующего отчетному), прибыль отчетного периода и прибыль планового периода (планируемую прибыль). Такое деление используется в целях анализа и планирования для выявления соответствующих изменений в ее динамике, построения соответствующего базиса расчетов и т.п.

По регулярности формирования выделяют прибыль, которая формируется предприятием регулярно, и так называемую "чрезвычайную" прибыль. Термин "чрезвычайная"прибыль, широко используемый в странах с развитой рыночной экономикой, характеризует необычайный для данного предприятия источник ее формирования или очень редкий характер ее формирования, например, продажи одного из филиалов.

По характеру использования в составе прибыли, остающейся в распоряжении предприятий после уплаты налогов и других обязательных платежей (чистой прибыли), выделяют капитализируемую и потребляемую ее части.

Капитализированная прибыль характеризует ту ее сумму, которая направлена на финансирование прироста активов предприятия, а потребленная прибыль - ту ее часть, которая израсходована на выплаты собственникам (акционерам), персоналу или на социальные программы предприятия. В странах с развитой рыночной экономикой для характеристики этих видов прибыли используются термины соответственно нераспределенная и распределенная прибыль (в нашей практике термин нераспределенная прибыль имеет более узкое значение).

Нераспределенная прибыль – это часть прибыли, которая не была распределена между акционерами (участниками) и осталась в распоряжении фирмы. Она представляет собой сумму прибыли прошлых лет, так и прибыль отчетного года.

Консолидированная прибыль – это прибыль, сводная по бухгалтерской отчетности о деятельности и финансовых результатах материнских и дочерних предприятий.

Акционерное общество раскрывает информацию о прибыли, приходящейся на одну акцию, в двух величинах: базовой прибыли на акцию, которая отражает часть прибыли отчетного периода, причитающейся акционерам - владельцам обыкновенных акций, и прибыли на акцию, которая отражает возможное снижение уровня базовой прибыли на акцию в последующем отчетном периоде - разводненная прибыль на акцию.

Несмотря на довольно значительный перечень рассмотренных классифицированных признаков, он, тем не менее, не отражает всего многообразия видов прибыли, используемых в научной терминологии и предпринимательской деятельности. Предлагаемая система показателей обобщает имеющийся опыт анализа и оценки финансовых результатов деятельности предприятий и организаций. Вместе с тем она не претендует на исчерпывающую полноту и завершенность. Выделение вышеуказанных видов прибыли аккумулирует необходимые данные, способствующие решению следующих проблем внутрифирменного управления процессами формирования и распределения прибыли:

● четкое разграничение и учет внешних и внутренних издержек;

● выбор сферы деятельности, позволяющей получить максимальный эффект от вложения предпринимательских ресурсов;

● количественная оценка совокупных доходов предприятия с учетом всех издержек (явных и неявных);

●определение разницы между реально вложенным капиталом и суммой полученных денежных средств от различных видов деятельности.

Главная задача любого субъекта хозяйственной деятельности (прибыльного ИП , фирмы или предприятия) является получение дохода, или, иначе говоря, чистой итоговой прибыли. Причем прибыль в данном случае состоит из чистого дохода в денежном эквиваленте, который появляется в результате учета совокупных расходов и доходов от осуществления деятельности. Именно доходы и издержки на предприятии могут четко отразить его текущее финансовое состояние.

Проще говоря, прибыль считается наиважнейшим показателем рентабельности любого бизнеса, целесообразности его существования в целом. Надо понимать, что прибыль играет главную роль в процессе осуществления деятельности компании. Особое внимание нужно уделять расчету коэффициента левериджа .

Кроме того, прибыль призвана выполнять ряд таких наиважнейших функций, как :

– стимулирование деятельности с целью дальнейшего развития и процветания производства или предприятия;

– контролирующая функция, которая призвана обеспечить анализ и оценку эффективности в процессе деятельности любого предприятия или организации, то есть ее перспективность и рентабельность;

– воспроизводственная функция, которая считается основным критерием, отражающим имеющуюся разницу среди всех растрат и доходов предприятия.

Существуют разные виды прибыли, отличные друг от друга в зависимости от процесса своего формирования .

1. Прибыль или убыток балансовые – итоговой денежный результат от ведения деятельности предприятия. Получается в ходе осуществления многочисленных хозяйственных операции.

2. Прибыль, которая поступает от осуществления обычных видов деятельности , либо от продажи товаров, продукции и иных услуг. Этот вид прибыли выступает разницей сразу между полной выручкой, полученной в ходе реализации товаров по текущим ценам без учета специального налога и прочих затрат, связанных с процессом изготовления, производства и реализации.

3. Прибыль, подлежащая налогообложению. Этот вид прибыли представляет из себя разницу, которая формируется между балансовой доходностью и суммой рентных выплат, налогов на экспорт или импорт и уплачиваемых налоговых сумм на прибыль.

4. Также существует такой вид прибыли и убытков, который поступает от осуществления финансовых операций и прочих внереализационных проектов, отражающихся в счетах № 47 и 48.

5. Особый вид прибыли – чистая прибыль, основной целью которой считается:

– социальное и производственное развитие предприятия;

– формирование специальных резервных баз;

– сюда также входит поощрения работников предприятия;

– отчисления на благотворительность.

Проще сказать, чистая прибыль представляет из себя доход от обычной деятельности с учетом различных чрезвычайных расходов и доходов.

6. Консолидированный вид прибыли, который формируется на основании ведения бухгалтерской документации и отчетности.

Экономическое содержание и виды прибыли предприятия

Как уже говорилось выше, основной целью любого современного предприятия является получение максимальной прибыли от результатов своей деятельности. Если же предприятие не получает доход, то оно постепенно начинает истощать все свои текущие ресурсы, что, в итоге, приводит к полному банкротству. Поэтому основными источниками прибыли для любых предприятий и компаний является результаты от деятельности, а именно – доходы, связанные с выпуском и продажей товаров, работ или услуг.

Принято различать два основных направления получения прибыли предприятия :

1. Экономическая прибыль – представляет из себя разницу, получаемую от общей выручки и различных неотъемлемых издержек.

2. Прибыль, которая основывается в результате использования данных бухгалтерского учета. Такая прибыль является разницей между всевозможными издержками и доходами, полученными в ходе деятельности организации или предприятия.

Для любого предприятия очень важно грамотно конкретизировать любой вид получаемого дохода в процессе своей деятельности. При этом доходы предприятия в зависимости от его вида должны носить стабильный характер, и они всегда должны быть связаны с конкретным направлением компании.

Таким образом, виды прибыли предприятия принято делить на :

– прибыль, получаемая за установленный отчетный период времени;

– прибыль, получаемая в ходе реализации работ, услуг или товаров;

– прибыль, поступающая от инвестиционной и операционной деятельности компании;

– прибыль, облагаемая налогом и не облагаемая налогом;

– прибыль, получаемая от внереализационных издержек или доходов;

– также вид прибыли, который еще не был распределен (нераспределенная прибыль).

Экономическая особенность прибыли в условиях существования современного рынка состоит не в накоплении средств, а в их грамотном распределении на выгодные инвестиционные решения и различные инновации. Потому что доходы, возвращаясь через эти вложения, делает в последующем предприятие рентабельным и конкурентоспособным на современном рынке.