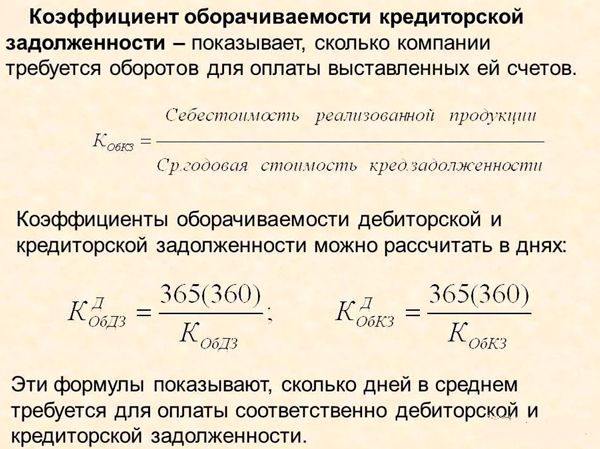

Коэффициент оборачиваемости кредиторской задолженности отображает, насколько быстро компания рассчитывается по долгам. Обозначение в международных стандартах – Accounts payable turnover ratio. Показатель принято рассматривать вкупе с коэффициентом оборачиваемости дебиторской задолженности. Используется внутренними службами предприятия, потенциальными кредиторами и инвесторами.

Экономический смысл и нормативное значение

Коэффициент оборачиваемости кредиторской задолженности показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Показатель рассчитывают за год, квартал или месяц.

Оценка коэффициента косвенно указывает на ликвидность и платежеспособность компании. Прежде всего, данный показатель связан с кредитным риском. Чем он выше, тем скорее предприятие отдает долги – платежеспособность выше.

У фирмы возникает кредиторская задолженность по отношению к продавцам необходимых для производства и реализации материалов, государству и собственным работникам, другим компаниям.

Определенного нормативного значения для коэффициента оборачиваемости не существует. Но чем выше показатель, тем лучше ликвидность. Однако слишком высокие значения снижают рентабельность. Что не есть хорошо.

Принято оценивать сразу два коэффициента оборачиваемости: кредиторской и дебиторской задолженности. Хорошо, когда первый показатель больше второго. Такие результаты указывают на увеличение рентабельности предприятия: в фирме больше свободных денег для ведения бизнеса.

Коэффициент оборачиваемости кредиторской задолженности: формула по балансу

Ккр = выручка за анализируемое время / средний размер кредиторской задолженности.

Среднее находим путем деления суммы всех кредитов на начало и конец периода на 2.

Подставим в формулу строки из бухгалтерской отчетности:

Ккр = стр. 2110 / (стр. 1520нп + стр. 1520кп) * 0,5.

Значение для числителя берется из отчета о финансовых результатах, для знаменателя – из баланса.

Необходимые данные из баланса (форма заполнена в Excel):

Нужные цифры из отчета о финансовых результатах:

На отдельном листе составляем таблицу для расчета коэффициента. В формулу подставляем ссылки на ячейки с соответствующими данными:

Цифры для 2011 и 2012 гг. взяты произвольные.

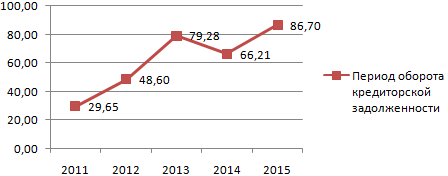

Теперь посчитаем коэффициент оборачиваемости кредиторской задолженности в днях. Для этого нужно преобразовать рассчитанный коэффициент в период оборота. Новый показатель отразит среднее число дней, которые нужны компании для расчета по кредитам.

Формула преобразования выглядит так:

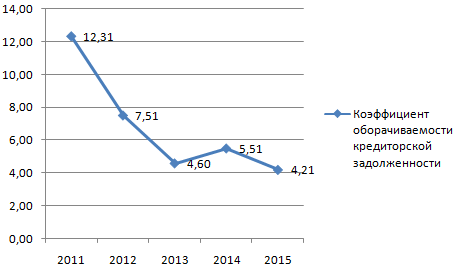

Что означают эти цифры? Например, в 2012 году средняя длительность одного оборота кредиторской задолженности составила 48,60 дн. Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам.

Для наглядности и анализа динамики отобразим на графике:

Максимальная ликвидность предприятия в анализируемом периоде была в 2011 году, так как быстрота погашения долгов (в сравнении с 2015) выше практически в 3 раза.

Покажем на графике период оборота:

Самый большой период для погашения кредиторской задолженности в 2015 году – 86,70 дн. Это значит:

- возможно, что фирма испытывает трудности с реализацией продукции, с получением выручки;

- со значительным увеличением налоговой нагрузки, объемов обязательных платежей в бюджет и т.п.

Для более точной диагностики проблем нужно рассчитывать и смотреть другие показатели деловой активности.

Под определением «дебиторская задолженность (ДЗ)» подразумеваются денежные обязательства компаний и физических лиц, относящихся к предприятиям. К примеру, физическое лицо предоставило услугу по отгрузке товара, а оплата еще не прошла.

По сути, ДЗ сопровождается косвенными финансовыми затратами в прибыли компании. Во многом это объясняется тем, что у компании отсутствуют наличные, поэтому они не могут быть направлены в оборот.

Оборачиваемая дебиторская задолженность — это коэффициент, способный охарактеризовать взаимоотношение компаний и контрагентов. Показатель отображает скорость оборачиваемости товаров либо услуг в финансовый капитал.

Показатель оборачиваемости дебиторской задолженности способен в полной мере отобразить показатели изменения ДЗ в положительную либо отрицательную сторону .

Главная цель заключается в возможности существенно увеличить показатель оборачиваемости, которую можно достичь несколькими вариантами:

- повышением выручки от реализации;

- снижением показателей ДЗ за определенный период.

Для этого достаточно будет на ранней стадии предоставления займа иным фирмам осуществить их проверку на предмет финансовой стабильности.

Условно кредитную политику компании можно разделить на несколько типов:

- консервативная;

- умеренная;

- агрессивная.

В первом типе компании часто стремятся к достижению наиболее жесткого контроля своего финансового капитала для минимизации различных рисков. В случае умеренной политики компании все построено на среднем риске утраты своего капитала.

Последний тип политики подразумевает под собой наивысшую степень риска утратить свои кредитные средства. Отличается она минимальными требованиями к заемщикам и отсутствием каких-либо проверок.

Рассматриваемый показатель применяется для поиска путей существенного повышения прибыли компании (увеличения показателей рентабельности).

Главным пользователем данного коэффициента считается руководство компании во главе с коммерческим либо генеральным директором, начальник отдел продаж и так далее.

Формула

Формула исчисления показателя оборачиваемости ДЗ имеет вид:

Коэффициент оборачиваемости ДЗ = прибыль от реализации / средний размер дебиторской задолженности

Стоит также брать во внимание тот факт, что в знаменателе отображается средний размер, который означает – компания в обязательном порядке должна взять ДЗ на начало отчетного периода и суммировать ее с концом, а после разделить на 2.

Формула исчисления показателя по РСБУ имеет вид:

Коэффициент оборачиваемости ДЗ = стр.2110 / (стр. 1230нп. + 1230кп.) * 0,5, где

Нп – отображение строки 1230 на начало отчетного периода, Кп – отображение строки 1230 на конец отчетного периода.

Важно помнить: отчетным периодом может быть не только календарный год, но и месяц либо квартал. В бухгалтерском балансе старого образца (используемого до 2011 года) формула исчисления имела вид:

Коэффициент оборачиваемости ДЗ = стр. 10 / (стр. 230 + стр. 240) * 0,5

Определение без погрешностей

Для осуществления всех необходимых исчислений по оборачиваемости ДЗ с минимальными погрешностями, необходимо:

- оставить в полном объеме практику применения показателей прибыли, которая очищена от выплаты косвенных налогов (акцизов, НДС и так далее), поскольку ДЗ чаще всего включает в себя эти взносы;

- брать во внимание, что прибыль от реализации исчисляется исключительно при отгрузке продукции, в то время как оплата будет произведена позже.

Благодаря таким нюансам можно достичь определения показателя с минимальными погрешностями либо без них вовсе.

Нередко для анализа ситуации на производстве компании применяют показатели расчетных коэффициентов за различные временные промежутки и сравнивают их повышение либо понижение.

При показателях повышения можно говорить о быстром темпе оборота ДЗ, в противном случае все наоборот.

Несмотря на тот факт, что норматив оборачиваемости ДЗ не предусмотрен на законодательном уровне, специалисты в экономической сфере ориентируются на показатели в единицу. Он является наиболее оптимальным, поскольку способен определить не только уровень рентабельности, но и ликвидности.

При показателях коэффициента оборачиваемости ДЗ больше единицы — партнеры компании в полном объеме выполнили все свои долговые обязательства. В такой ситуации считается, что производство компании находится на максимально высоком уровне, а денежные средства поступают быстрее, нежели продукция была отгружена.

Примеры

Рассмотрим расчет показателя оборачиваемости на конкретном примере.

В таблицы представлены сведения о ДЗ и полученной прибыли поквартально в период за 2015-2016 годы:

Произведем вычисление средних показателей долга по каждому отдельно взятому кварталу, а после сравним полученные результаты:

- за 1 квартал 2016 года, средний показатель = (задолженность 4 квартала 2015 + долг за 1 кв. 2016) / 2 = (600000 + 500000) / 2 = 550000 рублей;

- за 2 квартал 2016 года = (задолженность 1 квартала 2016 + долг за 2 кв. 2016) / 2 = (500000 + 650000) / 2 = 575000 рублей;

- за 3 квартал 2016 года = (задолженность 2 квартала 2016 + долг за 3 кв. 2016) / 2 = (650000 + 400) = 525000 рублей.

На основании проведенных расчетов необходимо определить коэффициент оборачиваемости ДЗ по следующей формуле:

коэффициент оборачиваемости ДЗ = прибыль / средний показатель

- за 1 квартал 2016 = 29000 / 550000 = 0,52;

- за 2 квартал 2016 = 40000 / 575000 = 0,69;

- за 3 квартал 2016 = 45000 / 525000 = 0,85.

Исходя из полученных результатов, можно сделать вывод, что оборачиваемость ДЗ растет и вскоре может достигнуть отличных для компании показателей.

Взяв во внимание тот факт, что абсолютные показатели остаются на прежнем уровне, а прибыль существенно повышается, можно говорить о том, что рост эффективности достигается путем увеличения объема реализации товаров. Это позволяет говорить о грамотно построенной политике контроля взыскания задолженности и высоком уровне недопущения факта невыплаты денежных средств.

Срок

Определив скорость погашения долговых обязательств в днях можно с легкостью рассчитать усредненный период, который нужен предприятию для взыскания задолженности у своих должников.

Рассмотрим, каким способом можно будет определить период оборачиваемости ДЗ:

Срок оборачиваемости ДЗ = 360 / коэффициент оборачиваемости ДЗ

По причине того, что в рассматриваемом примере указаны сведения поквартально, то в формуле возникает необходимость использования суммарного числа дней, которые полностью соответствуют исследуемому периоду:

- срок за 1 квартал 2016 = 91 / 0,52 = 175 дней;

- срок за 2 квартал 2016 = 91 / 0,69 = 131 день;

- срок за 3 квартал 2016 = 92 / 0,85 = 108 дней.

Можно сделать выводы : согласно исследованию полученных результатов, потребительская/покупная способность контрагентов предприятий существенно выросла – в первом квартале ДЗ погашалась 175 дней, во втором – 131 день, в третьем – всего 108 дней.

Одним из показателей, без которого невозможно произвести расчет оборачиваемости дебиторской задолженности, принято считать период оборота либо взыскания. Формула для его исчисления была рассмотрена выше.

Для возможности определения эффективности трудовой деятельности отдельно взятых наемных рабочих либо структурного подразделения в целом фактические коэффициента подлежат сравнению с нормативами.

Вычислить, как трудовая деятельность рабочих могла оказать влияние на производственный процесс всей компании в целом можно благодаря расчету отклонения от нормы, которое, соответственно, требует тщательного разложения на оказывающие влияния нюансы.

Одним из таких нюансов по праву считается средняя заработная плата за год .

Для исчисления средней годовой заработной платы (СГДЗ) следует:

- суммировать остаточный размер ДЗ до начала и в период завершения отчетного периода;

- разделить полученный при исчислении результат на 2.

Формула определения имеет вид:

Средняя заработная плата = (ДЗ на начало периода + ДЗ на конец отчетного периода) / 2

Остаточный размер ДЗ на момент завершения отчетного периода напрямую будет зависеть от суммы остатка на начало и полученной прибыли на протяжении всего периода, включая иной доход.

По сути, на период оборота могут оказать существенное влияние такие факторы:

- ДЗ на начало отчетного периода;

- финансовые поступления на протяжении всего периода;

- размер начисленной прибыли за весь отчетный период;

- суммарное число дней в отчетном периоде.

Произвести фактический анализ оборачиваемости можно путем применения такой формулы:

- в числителе содержится фактический показатель период оборота ДЗ, умноженный на частное суммарное число дней в периоде (КД) и фактически полученной прибыли;

- в знаменателе отображается плановый показатель периода оборота ДЗ, который умножен на частное суммарное число дней в отчетном периоде (КД) и плановой прибыли.

Такое соотношение фактической и плановой прибыли является окончательным показателем . В дальнейшем на оборачиваемость может повлиять фактор, который раскладывает средние имеющиеся коэффициенты ДЗ, сформировавшиеся в компании по факту, но при этом которые были ранее спланированы.

Плановая прибыль не всегда может соответствовать установленному нормативу, который был разработан для оборачиваемости ДЗ.

В процессе проведения анализа необходимо будет отклонение фактических показателей ПСД от плановых условно разделить на несколько составляющих :

- отклонение по факту от установленного планового;

- отклонение планового от установленной нормы.

Благодаря этому можно будет провести необходимый анализ без допущения в нем каких-либо ошибок.

Как управлять оборачиваемостью дебиторской задолженности? Узнайте из данного видео.

Необходимо сказать, что к дебиторской задолженности (ДЗ) относятся долги, которые перед предприятием имеют его покупатели (заказчики) после того, как товар (услуга) им был поставлен (оказана).

Если предприятие задолжало своим поставщикам (подрядчикам) или по оплате налогов, государственных сборов, за оплату труда работкам, то на балансе возникает кредиторская задолженность (КЗ).

От соотношений ДЗ и КЗ зависит прибыль предприятия, чем быстрее дебиторы вернут долги, тем больше будет оборотных активов, которыми можно распоряжаться. И наоборот, чем больше предприятию придется рассчитываться по своим долгам, а расчеты дебиторов при этом будут незначительны, тем быстрее оно окажется в убытках.

Фактически от оборачиваемости ДЗ и КЗ зависит, насколько предприятие сможет быть платежеспособным и какова его финансовая устойчивость. Расчет оборачиваемости ДЗ необходим для построения кредитной политики, насколько само предприятие может позволить своим клиентам (покупателям) расплачиваться с отсрочкой. Анализ оборачиваемости дебиторской задолженности и кредиторской позволяет сделать выводы о размерах годового оборота средств.

Для того чтобы улучшать работу расчетно-платежной системы, а тем самым укорять процесс оборачиваемости финансов, привлекать другие активы и погашать долги, предприятия используют различные методы, в том числе и планирование.

К основной цели анализа относится определение скорости, с которой оборачиваются задолженности, и времени, в течение которого это происходит. Причем это важно на разных этапах деятельности предприятия, ведь необходимо знать, как быстро совершается оборот, и деньги превращаются в товар, а последний в свою очередь — в деньги. Оборачиваемость характеризуется временным промежутком и может выражаться с помощью коэффициентов, которые указывают на интенсивность оборота.

Так, наиболее популярными коэффициентами для финансового анализа предприятия в целом являются показатели оборачиваемости:

- оборотных активов и других;

- запасов;

- собственного капитала;

Определение термина

Что такое оборачиваемость ДЗ? Фактически это средний временной интервал, в течение которого погашается дебиторская задолженность, иначе говоря, как быстро покупатели (заказчики) расплачиваются за поставленный товар (услугу). Причем ДЗ может быть обычной, когда согласно договору момент оплаты еще не наступил, и просроченной, в случае пропуска покупателем срока платежа. В любом случае с момента поставки товара у предприятия возникает ДЗ.

Если покупатель (заказчик) раньше рассчитается за товар (услугу), который еще не был поставлен, то у предприятия возникнет КЗ. Оборачиваемость ДЗ, выражающаяся в днях, показывает, насколько эффективно работает предприятие, и средства высвобождаются для новых вложений. Если скапливается большая ДЗ, то предприятию приходится пользоваться заемными средствами.

Коэффициент оборачиваемости ДЗ, который рассчитывается в процессе ее анализа, позволяет увидеть, сколько раз в течение года или другого периода предприятие получило от покупателей оплату за товар.

Для вычисления учитывается не полный расчет покупателя, а размер среднего остатка от задолженности, которая считается еще неоплаченной (обычной или просроченной). С помощью этого коэффициента можно определить эффективность работы предприятия со своими клиентами (покупателями).

Что для этого нужно

Коэффициент оборачиваемости позволяет увидеть, насколько предприятие имеет устойчивое финансовое положение в условиях рыночной экономики. Имея высокий показатель коэффициента можно понять, что предприятию удается погашать дебиторскую задолженность по возможности быстро.

Если коэффициент оборачиваемости ДЗ уменьшается или уже низкий, это значит, что у предприятия:

- довольно много покупателей, которые по определенным причинам стали неплатежеспособными или просто не рассчитываются вовремя по полученный товар (услуги);

- мягкая политика в отношении покупателей, потому что требуется на сегодняшний день завоевать большую часть рынка, т. е. многие получают длительные отсрочки по платежам и др.

Если у предприятия низкий коэффициент оборачиваемости и высокая ДЗ, то появляется большая потребность в оборотном капитале, за счет которого необходимо увеличивать продажи, и наоборот. Поэтому в таких случаях нередко приходится пользоваться заемными средствами, что влечет за собой увеличение стоимости товаров и др. расходы.

Основные показатели

Оборачиваемость не только ДЗ, но и кредиторской можно охарактеризовать основными показателями:

- оборачиваемостью в днях;

- коэффициентом оборачиваемости.

Для анализа оборачиваемости ДЗ необходимо учитывать, что существуют другие показатели:

| Выручка от реализации | В формуле расчета ее учитывают в качестве числителя. ДЗ может формироваться (расти или уменьшаться) по мере поступления оплаты за товар (услуги), т. е. она напрямую зависит от реализации. |

| Среднеотраслевой показатель | Его сравнивают с коэффициентом оборачиваемости ДЗ конкретного предприятия. Если коэффициент растет, значит, продажи в кредит предприятие сокращает. Когда он снижается, то кредитная политика в отношении увеличения времени на оплату становится более мягкой. |

| Период погашения долгов дебиторами |

|

| Коэффициент оборачиваемости |

|

| Доля ДЗ в оборотных активах (ОА) | Она вычисляется в процентах и представляет собой результат от частного ДЗ и ОА, умноженный на 100%. Если за отчетный период произошло увеличение доли ДЗ, то работу предприятии можно расценить отрицательно. |

| Доля просроченных долгов дебиторов в составе ДЗ | Этот показатель рассчитывается, как частное просроченной ДЗ к общей сумме ДЗ, умноженное на 100%. Если за период, которым чаще всего выбирается год (365 дней), произошло увеличение показателя, это обозначает, что количество просроченных дебиторами платежей увеличилось. |

| Классификация ДЗ по срокам давности | Этот показатель лучше рассчитывать ежемесячно в отдельности для каждого заказчика и покупателя.

Сроками образования ДЗ считаются:

|

Формула расчета

Оборачиваемость ДЗ можно определить в днях, или так называемом усредненном периоде, который требуется предприятию, чтобы с ним рассчитались покупатели.

В этом случае оборачиваемость ДЗ будет рассчитываться, как период сбора долгов (ПСД) по формуле:

- среднегодовую ДЗ (СГДЗ) необходимо разделить на выручку от реализации за год (ГВР);

- полученный результат умножить на количество дней (КД) в отчетном периоде (365).

Оборачиваемость ДЗ:

ПСД = СГДЗ / ГВР * КД

Для расчета коэффициента (показателя) оборачиваемости ДЗ (КобДЗ) может быть использована другая формула, когда выручку от реализации за год (ГВР) необходимо разделить на среднегодовую ДЗ (СГДЗ).

Показатель оборачиваемости:

КобДЗ = ГВР / СГДЗ

Для расчета оборачиваемости ДЗ с наименьшей погрешностью, необходимо:

- оставить в составе общей выручки от реализации за период сумму косвенных налогов;

- учесть, что выручка от реализации рассчитывается при отгрузке товара, а оплата за него происходит намного позже.

Пример за 3 года и таблица

Производственные запасы и ДЗ в общей сумме оборотных средств составляют большую часть, примерно 80%. В то же время запасы предприятия и долги кредиторов составляют примерно третью часть всех активов (30%).

На остаток на балансе ДЗ влияют многие факторы:

- система расчетов, которая принята на предприятии;

- вид деятельности;

- выпускаемая продукция;

- другие.

Для контроля за ДЗ необходимо постоянно анализировать ее оборачиваемость, чтобы определить, как предприятию действовать в ближайшее время. Немаловажным является отбор покупателей (заказчиков) на этапе заключения договоров поставки (выполнения работ).

Для этого необходимо у покупателя определить:

- финансовую устойчивость;

- текущую платежеспособность;

- платежную дисциплину;

- финансовые возможности;

- условия, в которых работает конкретное предприятие.

Обычно оборачиваемость ДЗ анализируется за 3 года, показатели оформляются в виде таблицы, после чего можно делать соответствующие выводы:

| Необходимые показатели | 2014 г. | 2015 г. | 2016 г. | Отклонения | |

| 2015 г. от 2019 г. | 2016 г. от 2019 г. | ||||

| ГВР (тыс. руб.) | 1300 | 1500 | 1600 | 200 | 100 |

| СГДЗ (тыс. руб.) | 90 | 70 | 300 | -20 | 230 |

| КобДЗ = ГВР / СГДЗ (разы) | 14 | 21 | 5 | 7 | -16 |

| ПСД = СГДЗ / ГВР * КД (дни) | 25 | 17 | 68 | -8 | 51 |

Так, по результатам таблицы видно, что оборачиваемость сначала повысилась, а затем резко понизилась. Но период погашения долгов дебиторами наоборот, сначала был меньше, а затем резко увеличился.

Факторный анализ оборачиваемости дебиторской задолженности

Одним из показателей, который используется для расчета оборачиваемости ДЗ, является период оборота или сбора долгов (ПСД). Формула его расчета была представлены выше. Для того чтобы определить эффективность работы отдельных сотрудников или отделов предприятия фактическое значение ПСД сравнивают с нормативом.

Определить, как их действия могли повлиять на работу всего предприятия можно, определив отклонение от нормы, которое, в свою очередь, необходимо разложить на влияющие факторы. Только после этого можно делать соответствующие выводы. Одним из факторов является среднегодовая ДЗ.

Для определения среднегодовой ДЗ (СГДЗ) необходимо:

- просуммировать остаток по ДЗ на начало и конец отчетного периода;

- полученный результат разделить на 2.

Среднегодовая ДЗ:

СГДЗ = (ДЗНОП + ДЗКОП) / 2

Остаток ДЗ к концу периода будет зависеть от остатка на начало и поступлений выручки в течение периода и других доходов.

Фактически на ПСД (период оборота) влияют такие факторы:

- ДЗНОП (на начало отчетного периода);

- поступления в течение отчетного периода (ОП);

- начисленные доходы за ОП;

- количество дней в ОП.

Фактический анализ оборачиваемости ДЗ проводится по формуле, где:

- в числителе стоит фактическая величина периода оборота ДЗ (ПСД), умноженная на частное количества дней в периоде (КД) и фактических доходов (выручки – ФГВР);

- в знаменателе стоит плановая величина периода оборота ДЗ (ПСД), умноженная на частное количества дней в периоде (КД) и плановых доходов (выручки – ПГВР).

ФГВР и ПГВР – фактическая и плановая годовая выручка от реализации. Иначе фактическое и плановое соотношение периода оборота ДЗ (ПСД) может выглядеть, как соотношение фактической ДЗ (ДЗф), поделенной на фактические доходы (Дф), к плановой ДЗ (ДЗп), поделенной на плановые доходы (Дп).

Соотношение плановых и фактических доходов является конечной величиной. Далее на влияющие на оборачиваемость факторы придется раскладывать средние показатели ДЗ, которая возникла на предприятии фактически, и была планируема.

Необходимо учитывать, что плановый ПСД не всегда соответствует нормативу, который принят для оборачиваемости ДЗ.

Поэтому при проведении факторного анализа необходимо отклонение фактического значения ПСД от планового раскладывать на 2 составляющие:

- отклонение ПСД фактическое от планового;

- отклонение планового ПСД от нормы.

Наличие кредиторских долгов

На анализ оборачиваемости дебиторской задолженности влияет оборачиваемость КЗ. Под оборачиваемостью кредиторской задолженности (КЗ) следует понимать сумму долгов предприятия перед кредиторами, которая должна быть возвращена в течение определенного периода. Также к ней относятся текущие покупки либо товары/услуги, которые были приобретены у поставщика.

Коэффициент оборачиваемости КЗ показывает, сколько раз в течение года была погашена средняя величина КЗ. Если у предприятия высокие остатки на балансе по КЗ, то значит его платежеспособность и финансовая устойчивость снижены.

Несмотря на это, до тех пор, пока предприятие не вернет долги кредиторам, оно фактически пользуется «чужими» деньгами. Пока существует КЗ всегда в наличии бесплатные «чужие» деньги, которыми можно пользоваться, как источником финансирования для осуществления хозяйственной деятельности.

В своем роде для предприятия это представляет выгоду, чем выше оборачиваемость ДЗ по сравнению с оборачиваемостью КЗ, тем устойчивей финансовое положение предприятия. Но для кредиторов предприятия выгодно, чтобы у него был высокий коэффициент оборачиваемости КЗ.

Типичные ошибки на предприятии

Формулы, применяемые для анализа оборачиваемости ДЗ, не всегда дают корректные результаты. Одной из ошибок является проведение фактического анализа по указанной выше формуле.

На примере деятельности конкретного предприятия можно увидеть, что наиболее определяющим фактором является отклонение уровня доходов предприятия – фактических и плановых. Но на самом деле его не существует. Также в этом случае не существует отклонения ДЗ фактической от плановой.

При расчете получается, что наблюдается рост доходов, а период оборота (ПСД) дебиторской задолженности становится меньше. Но на самом деле это не так.

В формуле, которая широко применяется в бухгалтерском учете, существуют ограничения:

- среднегодовая ДЗ должна быть средней, а не арифметической, т. е. за отчетный период должен быть выведен такой показатель, колебания которого будут минимальны;

- доходы и поступления за отчетный период должны отличаться незначительно.

Фактически на практике лучше всего рассчитывать средневзвешенный ПСД (период сбора долгов), что необходимо проводить по каждому конкретному платежному документы. Для этого от планируемой даты платежа отнимается конкретная дата оплаты предприятия за товар (услугу). Данная величина взвешивается на сумму платежа.

Оптимальное значение

К оборачиваемости ДЗ нельзя применить четкие нормативы, потому что она напрямую зависит от деятельности предприятия. Например, в торговле оборачиваемость ДЗ всегда будет высокой, а сама ДЗ – низкой. Если предприятие осуществляет продажи в кредит, то ДЗ будет всегда высокой, а коэффициент оборачиваемости – низким, но это не говорит о том, что работа предприятия малоэффективна.

Из выше приведенных примеров можно сказать, что постоянный анализ оборачиваемости ДЗ дает возможность любому предприятию сделать выводы, как строить кредитную политику с покупателями.

Только полная информация о финансовом состоянии предприятия позволит решить вопрос с:

- продолжительностью отсрочки платежей для покупателей (заказчиков);

- размером суммы, которую можно не вернуть в срок.

Проанализировав свои возможности и наличие ресурсов, компания может установить временные пределы, в течение которых может позволить рассчитываться своим клиентам. В дальнейшем анализ ДЗ используется при заключении договоров с покупателями (заказчиками).

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к «кровеносной системе», обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение.

Поделитесь работой в социальных сетях

Если эта работа Вам не подошла внизу страницы есть список похожих работ. Так же Вы можете воспользоваться кнопкой поиск

Введение

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к «кровеносной системе», обеспечивающей жизнедеятельность предприятия 1 . Поэтому забота о финансах является отправным моментом и конечным результатом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение.

Об анализе финансового состояния как о самостоятельной области знаний впервые заговорили в 20 30-е годы XX в. Российские ученые А.К. Рощаховский, А.П. Рудановский, Н.А. Блатов, И.Р. Николаева разрабатывали теорию балансоведения и сформулировали основные постулаты финансового анализа 2 . Таким образом, финансовый анализ был выведен из общего экономического анализа в самостоятельную область знаний науку «финансовый анализ», оказывающую значительное влияние на деятельность каждого хозяйствующего субъекта.

Таким образом, актуальность темы проявляется в том, что финансовое положение предприятия, показатели ликвидности, платежеспособности и в целом его успех непосредственно зависят от того, насколько быстро средства в расчетах превращаются в реальные деньги, и насколько эффективно производится управление долгами компании.

Целью данной курсовой работы является комплексное исследование теоретических и организационно-методических положений анализа дебиторской и кредиторской задолженности, которые обеспечивают решение важных задач, имеющих существенное значение для управления финансово-хозяйственной деятельностью коммерческой организации.

Исходя из цели исследования, в работе поставлены следующие задачи:

Теоретическое изучение анализа дебиторской и кредиторской задолженностью;

Определение цели и задач анализа дебиторской и кредиторской задолженности, изучение информационных и организационных основ дебиторской и кредиторской задолженности;

Раскрытие аналитических подходов к обоснованию оптимальной величины дебиторской и кредиторской задолженности;

Применение методики анализа дебиторской и кредиторской задолженности предприятия.

1. Сущность дебиторской и кредиторской задолженности

1.1 Сущность дебиторской задолженности

В современных условиях правила диктуют покупатели и заказчики, которым выгодно сначала получить товар или принять работу, а только потом расплатиться. Для того чтобы удержать свои позиции на рынке, поставщики и подрядчики следуют желаниям клиентов и все чаще используют коммерческое кредитование, предоставляют отсрочки платежей и. т.д. Если факт поставки не совпадает по времени с получением за них денежных средств, у поставщика возникает дебиторская задолженность. Дебиторская задолженность составляет значительную часть оборотных средств предприятия. Дебиторская задолженность в процессе выполнения обязательств - естественный, объективный процесс хозяйственной деятельности предприятий. Она возникает при следующих обстоятельствах:

Коммерческое кредитование поставщиком покупателя, т.е. при отсрочке платежа;

Несвоевременная оплата, т.е. при просрочке платежа;

Недостачи, растраты, хищения;

Поставки недоброкачественной или некомплектной продукции;

Другие случаи.

Дебиторская задолженность в настоящее время стала наиболее ликвидным активом предприятия. Отсюда и необходимость серьезного внимания к ней, к анализу ее, к управлению ею. Дебиторская задолженность - это требования предприятия по отношению к другим предприятиям, организациям и клиентам на получение денег, поставку товаров или оказание услуг, выполнение работ. Дебиторская задолженность - это средства, временно отвлеченные из оборота предприятия. Дебиторская задолженность - это средства, которые должны предприятию его контрагенты - продавцы и покупатели. Дебиторской задолженностью называются средства, причитающиеся предприятию, но еще не полученные им, или обязательства клиентов (дебиторов) перед предприятием по выплате денег за предоставление товаров или услуг.

Дебиторы - это юридические и физические лица, которые имеют задолженность перед данным предприятием. Наиболее полным определением является следующее: Дебиторская задолженность - это: - Один из видов оборотных активов предприятия; - Неполученная часть его выручки от продаж; - Отдельный вид обязательств, возникающий из договора, а также вследствие причинения вреда и иных оснований В соответствии с бухгалтерской отчетностью в составе дебиторской задолженности учитывается следующее:

- задолженность покупателей и заказчиков;

- векселя к получению;

- задолженность дочерних и зависимых обществ;

- задолженность учредителей по взносам в уставный капитал;

- авансы выданные;

- прочие дебиторы.

У большинства предприятий в общей сумме дебиторской задолженности наибольший удельный вес занимают расчеты за товары, работы и услуги, т.е. счета к получению. В бухгалтерском балансе дебиторская задолженность делится по срокам ее образования на две группы:

Дебиторская задолженность, платежи по которой ожидаются в течение 12 мес. после отчетной даты, т.е. краткосрочная дебиторская задолженность;

Дебиторская задолженность, платежи по которой ожидаются более чем через 12 мес. после отчетной даты, т.е. долгосрочная задолженность.

Дебиторская задолженность является фактором, который определяет следующее:

Размер и структуру оборотных активов предприятия;

Размер и структуру выручки от продаж;

Длительность финансового цикла предприятия

Оборачиваемость оборотных активов и активов в целом;

Ликвидность и платежеспособность предприятия;

Источники денежных средств предприятия.

Значительные размеры дебиторской задолженности замедляют ее оборачиваемость, и также оборачиваемость оборотных активов и активов в целом, увеличивают длительность финансового цикла предприятия. К тому же увеличенная дебиторская задолженность требует дополнительных источников денежных средств. В современной хозяйственной практике дебиторская задолженность классифицируется по следующим видам

1. Срочная. В пределах срока, установленного договором Возникает в результате применения форм безналичных расчетов (инкассо) или как результат отсрочки платежа.

2. Просроченная - сомнительная. Более срока, установленного договором Часть задолженности может оказаться безнадежной до истечения срока исковой давности.

3. Безнадежная - истек срок исковой давности Более 3 лет с момента окончания срока исполнения

Возникает из законной просроченной дебиторской задолженности;

Списывается на убытки с уменьшением налогооблагаемой базы;

Отражается на забалансовом счете.

4. Находящаяся на забалансовом счете. В течение 5 лет с момента списания. Цель - контроль за возможностью ее получения.

Срочная дебиторская задолженность, т.е. та, по которой не наступил срок оплаты, образуется в том случае, когда применяется традиционная форма расчетов-инкассо, или оплата поручением после получения товара, а не предварительная оплата. Просроченная (сомнительная) задолженность образуется после истечения срока, установленного договором. Величина резерва определяется по каждому сомнительному долгу исходя из финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично. Сумма резервов сомнительных долгов, созданных в предыдущем году, не использованная в течение отчетного года, списывается с дебета счета 82 «Оценочные резервы» (соответствующего субсчета) в кредит счета 80 «Прибыли и убытки». Просроченная задолженность требует особого внимания предприятия, так как именно из нее возникает безнадежная задолженность. Для списания дебиторской задолженности, по которой истек срок исковой давности (3 года), необходимо следующее:

Инвентаризация просроченной задолженности на счетах бухгалтерского учета;

Принятие мер по розыску и взысканию задолженности;

Письменное обоснование главного бухгалтера о необходимости списания дебиторской задолженности;

Приказ или распоряжение руководителя предприятия о списании задолженности на финансовый результат;

Запись в бухгалтерском учете;

Отражение на отдельном забалансовом счете списанной задолженности в течение пяти лет с момента списания с целью возможного ее получения. Величина дебиторской задолженности определяется многими факторами. Их можно разделить на внешние и внутренние.

Внешние факторы:

Состояние экономики в стране (спад производства увеличивает размеры дебиторской задолженности);

Состояние расчетов в стране (кризис неплатежей приводит к росту дебиторской задолженности);

Эффективность денежно-кредитной политики Центрального банка РФ (ограничение эмиссии вызывает «денежный голод» и затрудняет расчеты);

Уровень инфляции (при высокой инфляции не торопятся расстаться с долгами, чем позже срок уплаты долга, тем меньше его сумма);

Сезонность выпуска продукции (если это сезонная продукция, то дебиторская задолженность возрастает);

Емкость рынка и степень его насыщенности (если рынок мал и насыщен данным видом продукции, то возникают трудности с реализацией продукции).

Внутренние факторы:

Кредитная политика предприятия (неправильное установление сроков и условий предоставления кредитов, непредставление скидки при досрочной оплате счетов, неверно установленные критерии кредитоспособности, ошибки в определении платежеспособности клиентов, неучтенные риски могут привести к резкому росту дебиторской задолженности);

Виды расчетов, используемых предприятиями (использование видов расчетов, гарантирующих платеж, сокращает размеры дебиторской задолженности);

Состояние контроля за дебиторской задолженностью;

Профессионализм финансового менеджера, занимающегося управлением дебиторской задолженностью предприятия;

Другие факторы.

Внешние факторы не зависят от деятельности предприятия, и ограничить их влияние на предприятие практически невозможно.

Внутренние факторы зависят от самого предприятия, от того, насколько финансовый менеджер владеет искусством управления дебиторской задолженностью.

Формой дебиторской задолженности в основном является кредит, предоставляемый по открытому счету. В этом случае единственным доказательством того, что покупатель должен поставщику деньги за полученные им товары или услуги, является запись в бухгалтерских книгах и счет, подписанный покупателем. Чтобы обезопасить себя от риска неоплаты счетов, поставщик может потребовать оформления сделки предоставления коммерческого кредита путем выписки векселя - обычного или переводного (акцептованного), либо выставления покупателем аккредитива.

Необходимость правильного управления уровнем дебиторской задолженности определяется не только стремлением к максимизации денежных потоков предприятия, но и желанием снизить издержки фирмы, возникающие из-за того, что любое увеличение дебиторской задолженности должно быть профинансировано каким-либо способом: за счет роста внешних заимствований (средств кредиторов или ссуд банков) или за счет собственной прибыли.

1.2 Сущность кредиторской задолженности

Как правовая категория кредиторская задолженность - особая часть имущества предприятия, являющаяся предметом обязательственных правоотношений между организацией и ее кредиторами. Экономическая составляющая включает в себя часть имущества предприятия (как правило, денежные средства) и товарно-материальные ценности.

Организация владеет и пользуется кредиторской задолженностью, однако она обязана вернуть или выплатить данную часть имущества кредиторам, которые имеют право требования на нее.

Таким образом, кредиторская задолженность имеет двойственную юридическую природу: как часть имущества она принадлежит предприятию на праве владения или даже на праве собственности относительно полученных заимообразно денег или вещей; как объект обязательственных правоотношений она представляет собой долги предприятия перед кредиторами, то есть лицами, управомоченными на истребование или взыскание от организации указанной части имущества.

В упрощенном варианте кредиторская задолженность - это то, что данное предприятие должно другим лицам.

С учетом отмеченных признаков, кредиторскую задолженность можно определить как часть имущества предприятия, являющуюся предметом возникших из различных правовых оснований долговых обязательств организации-дебитора перед правомочными лицами - кредиторами, подлежащую бухгалтерскому учету и отражению в балансе в качестве долгов организации - балансодержателя.

В тех случаях, когда организация-дебитор не принимает никаких мер по добровольному возврату долгов, у кредиторов остается возможность принудительного взыскания, которое в зависимости от характера кредиторской задолженности осуществляется в судебном или внесудебном порядке. Понятием кредиторской задолженности охватываются долговые обязательства организации - дебитора, имеющие различное происхождение.

Поскольку кредиторская задолженность служит одним из источников средств, находящихся в распоряжении предприятия, она показывается в пассиве баланса. Учет кредиторской задолженности ведется по каждому кредитору отдельно, а в обобщающих показателях отражают общую сумму кредиторской задолженности и дают ее, разбивая на группы.

Привлечение заемных средств в оборот предприятия - явление, содействующее временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются.

В противном случае может возникнуть просроченная кредиторская задолженность, что приводит к выплате штрафов и ухудшению финансового состояния. Поэтому в процессе управления необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причины образования.

Кредиторская задолженность является по существу бесплатным кредитом и относится к числу привлеченных предприятием в хозяйственный оборот средств. В отличие от устойчивых пассивов, кредиторская задолженность является не планируемым источником формирования оборотных средств. Кредиторская задолженность относится к краткосрочным обязательствам предприятия.

Часть кредиторской задолженности закономерна, так как возникает в связи с особенностями расчетов. Однако в большинстве случаев кредиторская задолженность возникает в результате нарушения расчетно-платежной дисциплины и является следствием несоблюдения предприятием сроков оплаты продукции и расчетных документов.

Кредиторская задолженность характеризует наиболее краткосрочный вид используемых предприятием заемных средств, формируемых за счет внутренних источников.

Начисления средств по различным видам этих счетов производится предприятием ежедневно, а погашение обязательств по этой кредиторской задолженности - в определенные сроки в диапазоне одного месяца. Так как с момента начисления средства, входящие в состав кредиторской задолженности, уже не являются собственностью предприятия, а лишь используются ими до наступления срока погашения обязательств, по своему экономическому содержанию они являются разновидностью заемного капитала.

Кредиторская задолженность, как форма заёмного капитала, характеризуется следующими основными особенностями:

1. Это бесплатный источник используемых заёмных средств. Как бесплатный источник формирования капитала она обеспечивает снижение не только заемной его части, но и всей стоимости капитала предприятия.

2. Размер оказывает влияние на продолжительность финансового цикла предприятия. Он влияет в определенной степени на необходимый объем средств для финансирования оборотных активов. Чем выше относительный размер кредиторской задолженности, тем меньший объем средств предприятию необходимо привлекать для текущего финансирования своей хозяйственной деятельности.

3. Сумма кредиторской задолженности находится в прямой зависимости от объема хозяйственной деятельности предприятия, в первую очередь - от объема производства и реализации продукции. С ростом объема производства и реализации продукции возрастают расходы предприятия, начисляемые в составе кредиторской задолженности, а соответственно увеличивается ее общая сумма, и наоборот.

Прогнозируемый размер по большинству видов носит лишь оценочный характер. Это связано с тем, что размеры многих начислений, входящих в состав кредиторской задолженности, не поддаются точному количественному расчету в связи с неопределенностью многих параметров предстоящей хозяйственной деятельности. Размер по отдельным ее видам и по предприятию в целом зависит от периодичности выплат начисленных средств. Периодичность этих выплат регулируется государственными нормативно - правовыми актами, условиями контрактов с хозяйственными партнерами и лишь незначительная их часть - внутренними нормативами предприятия. Эта высокая степень зависимости периодичности выплат по отдельным счетам, входящим в состав кредиторской задолженности, от внешних факторов определяет низкий уровень регулируемости этого источника заемных средств в процессе финансового менеджмента.

На величину кредиторской задолженности предприятия влияют общий объем покупок и доля в нем приобретения на условиях последующей оплаты, условия договоров с контрагентами; условия расчетов с поставщиками и подрядчиками, степень насыщенности рынка данной продукцией; политика погашения кредиторской задолженности, качество анализа кредиторской задолженности и последовательность в использовании его результатов, принятая на предприятии система расчетов.

При увеличении безналичных расчетов оборачиваемость и качество кредиторской задолженности увеличивается, а размер уменьшается, следовательно, платежеспособность и устойчивость предприятия повышается. Кредиторская задолженность может быть прекращена исполнением обязательств (в том числе зачётом), а также списана как невостребованная.

1.3 Анализ дебиторской и кредиторской задолженности

Основными источниками информации для анализа дебиторской и кредиторской задолженности служат бухгалтерский баланс, приложение к балансу «Отчет о финансовых результатах и их использовании» (Форма №2), приложение к бухгалтерскому балансу «Форма №5» (включающая разделы о движении заемных средств и данные о дебиторской и кредиторской задолженности), оборотные ведомости, карточки аналитического учета, данные инвентаризации, первичные документы, журналы-ордера и ведомости синтетического учета, в которых отражается движение соответствующих платежей, расчетные ведомости по начислению заработной платы работникам, действующие нормативные документы, определяющие ставки и льготы при производстве расчетов по направлениям платежей, другие отчетные формы.

Уровень дебиторской задолженности определяется многими факторами:

- видом продукции, за которую ведутся расчеты;

- емкостью рынка;

- степенью насыщенности рынка данным видом продукции;

- применяемыми формами безналичных расчетов за эту продукцию.

При анализе следует установить динамику дебиторской задолженности , то есть изменение ее размера за анализируемый период; рассмотреть ее состав , то есть за какими конкретно предприятиями и лицами она числится и в каких суммах; выяснить сроки возникновения задолженности .

Особое внимание следует уделить выявлению неоправданной, а также просроченной дебиторской задолженности.

К неоправданной задолженности относятся:

- задолженность дебиторов по недостачам, растратам и хищениям;

- задолженность отдела капитального строительства данного предприятия, образовавшаяся в результате нарушений финансово-сметной дисциплины;

- товары отгруженные, не оплаченные в срок покупателями.

Дебиторская задолженность, по которой истек срок исковой давности, составляющий три года, списывается на финансовые результаты организации как убыток 3 .

По данным аналитического учета следует подробно рассмотреть прочую дебиторскую задолженность. Она состоит из различных статей расчетов товарного и нетоварного характера. В частности, она включает:

- расчеты с покупателями и заказчиками по плановым платежам и прочим расчетам;

- задолженность за подотчетными лицами по выданным им денежным средствам на служебные командировки, административно-хозяйственные расходы;

- задолженность квартиросъемщиков по квартирной плате и коммунальным услугам и др.

Анализ дебиторской задолженности можно осуществлять либо сплошным , либо выборочным методом. Это зависит от размеров задолженности, от количества расчетных документов и от количества самих дебиторов.

Существует ряд показателей, как абсолютных, так и относительных, характеризующих дебиторскую задолженность. Прежде всего, здесь используется абсолютный показатель просроченной дебиторской задолженности , приводимый в приложении к балансу. Просроченной принято считать такую задолженность, по которой истек трехмесячный срок с момента наступления даты ее погашения.

Важным показателем является оборачиваемость дебиторской задолженности , определяемая последующей формуле: выручка от реализации продукции , работ, услуг при последующей оплате (за вычетом налога на добавленную стоимость и акцизов) делить на среднюю величину дебиторской задолженности. Оборачиваемость дебиторской задолженности показывает количество оборотов, совершаемых этими средствами за отчетный период (как правило, за год).

Следующим показателем является период ее погашения . Период погашения дебиторской задолженности = число дней в период (в году 360) делить на оборачиваемость дебиторской задолженности (количество оборотов за данный период). Необходимо принять во внимание, что чем больше период просрочки дебиторской задолженности, тем выше риск ее непогашения. Тенденция к увеличению этого показателя свидетельствует о снижении ликвидности 4 .

При анализе кредиторской задолженности следует выявить неоправданную кредиторскую задолженность. К ней относятся:

- просроченная задолженность поставщикам по не оплаченным в срок расчетным документам;

- задолженность поставщикам по неотфактурованным поставкам.

Такая задолженность возникает, если предприятие получает от поставщиков материалы, а расчетные документы за них еще не поступили ни в данную организацию, ни в банк, обслуживающий ее.

Следует установить динамику кредиторской задолженности, рассмотреть ее состав по данным аналитического учета организации, а также выяснить сроки ее возникновения. Невостребованная кредиторская задолженность , по которой истекли сроки исковой давности, составляющие три года, присоединяется к прибыли данной организации.

По данным аналитического учета следует подробно рассмотреть прочую кредиторскую задолженность. Так же, как и прочая дебиторская задолженность, она состоит из различных статей расчетов как товарного, так и нетоварного характера. Прочая кредиторская задолженность включает невостребованные депонентские суммы, задолженность по претензиям и др.

При анализе прочей кредиторской задолженности следует рассмотреть ее состав, сроки ее образования, причины возникновения задолженности.

Для того чтобы иметь более точные сведения о платежеспособности анализируемого предприятия, необходимо составление платежных календарей, в которых сопоставляются в разрезе их сроков предстоящие платежи и поступления денежных средств.

Показателями, характеризующими кредиторскую задолженность, являются следующие. Это абсолютный показатель просроченной кредиторской задолженности , который отражается в приложении к балансу (ф.5). Он показывает величину задолженности, по которой истек трехмесячный срок после даты ее погашения.

Относительным показателем является коэффициент оборачиваемости кредиторской задолженности , который отражает количество оборотов этой задолженности в течение определенного периода.

Другим относительным показателем является период погашения кредиторской задолженности , иначе - продолжительность ее оборота в днях. Он определяется по следующей формуле:

Число дней в данном периоде (в году 360) делить на оборачиваемость кредиторской задолженности(количество оборотов за данный период).

Если предыдущий показатель выражается отвлеченным числом (количеством оборотов) то последний показатель измеряется в днях. Оба они характеризуют оборачиваемость кредиторской задолженности.

Таким образом, анализ дебиторской и кредиторской задолженности имеет важное значение для характеристики устойчивости финансового состояния предприятия.

Соотношение дебиторской и кредиторской задолженностей является одной из характеристик финансовой устойчивости организации и эффективности финансового менеджмента. Дебиторская и кредиторская задолженности определяются в основном условиями расчетов организации с покупателями и поставщиками.

Необоснованный рост кредиторской задолженности является негативным фактором для организации. Поэтому необходим механизм реструктуризации кредиторской задолженности 5 .

Реструктуризация кредиторской задолженности предполагает предоставление организации отсрочек и рассрочек по уплате долгов и может осуществляться на основе соглашений с кредиторами или решения арбитражного суда о признании организации банкротом.

В особом порядке осуществляется реструктуризация долгов организации перед бюджетами всех уровней и государственными внебюджетными фондами.

Мероприятия, проводимые в рамках реструктуризации кредиторской задолженности, влияют на структуру капитала организации. Эти изменения повышают финансовую устойчивость и текущую платежеспособность организации за счет увеличения доли собственного капитала в общей сумме финансовых ресурсов организации. При этом в структуре собственного капитала организации изменяется в первую очередь величина его уставного капитала.

Дебиторская и кредиторская задолженность являются естественными составляющими бухгалтерского баланса организации. Они возникают в результате несовпадения даты появления обязательств с датой платежей по ним. На финансовое состояние организации оказывают влияние как размеры балансовых остатков дебиторской и кредиторской задолженности, так и период оборачиваемости каждой из них. Если дебиторская задолженность больше кредиторской, это является возможным фактором обеспечения высокого уровня коэффициента общей ликвидности. Одновременно это может свидетельствовать о более быстрой оборачиваемости кредиторской задолженности по сравнению с оборачиваемостью дебиторской задолженности.

Управление движением кредиторской задолженности это установление таких договорных взаимоотношений с поставщиками, которые ставят сроки и размеры платежей организации последним в зависимость от поступления денежных средств от покупателей. Создание уровней контрагентов позволит существенно сэкономить средства предприятия. Можно порекомендовать следующие уровни контрагентов, которые представлены на рисунке 1

Рис. 1. Очередность платежей предприятия в режиме экономии

Дебиторская и кредиторская задолженность участвуют в расчете чистых активов организации и целого ряда показателей финансового анализа. Дебиторская задолженность является одной из разновидностей активов организации, который может быть реализован, передан, обменен на имущество, продукцию, результаты выполнения работ или оказания услуг. В зависимости от размера дебиторской задолженности, наиболее вероятных сроков ее погашения, а также от того, какова вероятность непогашения задолженности, можно сделать вывод о состоянии оборотных средств организации и тенденциях ее развития.

2. Анализ финансовой и расчетной дисциплины (дать оценку дебиторской и кредиторской задолженности, рассчитать оборачиваемость задолженности).

В обобщенном виде изменения сумм дебиторской и кредиторской задолженности за отчетный период характеризуются данными баланса.

Методика анализа дебиторской задолженности включает в себя горизонтальный и вертикальный анализ. Он также предполагает оценку состава и движения дебиторской задолженности на основе составления аналитических таблиц и расчета показателей оборачиваемости дебиторской задолженности. На основании данных бухгалтерского баланса проанализируем изменения в динамике и структуре дебиторской задолженности (таблица 1).

Таблица 1

Анализ состава дебиторской задолженностиза 2012 2014 гг.

|

Наименование |

201 2 год |

201 3 год |

201 4 год |

Темп роста, % |

Отклонение, тыс. руб. |

|||||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

2014г к 2012 г |

2 01 4г к 2013 г |

2014г к 2012 г |

2 01 4г к 2013 г |

|

|

Дебиторская задолженность, всего |

28316 |

100,0 |

16723 |

100,0 |

19287 |

100,0 |

9029 |

2564 |

||

|

Краткосрочная |

28316 |

100,0 |

16723 |

100,0 |

19287 |

100,0 |

9029 |

2564 |

||

|

в том числе просроченная |

||||||||||

|

Долгосрочная |

||||||||||

|

в том числе просроченная |

||||||||||

Данные таблицы 1 показывают, что в 2013 году произошло значительное уменьшение дебиторской задолженности по сравнению с 2012 годом. А в 2014 году сумма дебиторской задолженности возросла в 1,2раза (19287 тыс. руб./16723 тыс. руб.).

Наличие ее характеризует отвлечение оборотных средств из производственно-хозяйственного оборота. Положительным моментом является отсутствие долгосрочной дебиторской задолженности в деятельности предприятия.

Доля краткосрочной дебиторской задолженности за 2012-2014 годы осталась без изменения.

Рис.1. Динамика дебиторской задолженности за 2012 2014 годы

Анализ структуры дебиторской задолженности представлен в таблице 2.

Таблица 2

Анализ структуры дебиторской задолженности за 2012 2014 гг.

|

Наименование |

2012 год |

2013 год |

2014 год |

Темп роста, % |

Отклонение, тыс. руб. |

|||||

|

сумма, тыс. руб. |

уд.вес, % |

сумма, тыс. руб. |

уд.вес, % |

сумма, тыс. руб. |

уд.вес, % |

2014г к 2012 г |

2 01 4г к 2013 г |

2014г к 2012 г |

2 01 4г к 2013 г |

|

|

Дебиторская задолженность, всего |

28316 |

100,0 |

16723 |

100,0 |

19287 |

100,0 |

9029 |

2564 |

||

|

в том числе покупатели и заказчики |

18939 |

66,88 |

8918 |

53,33 |

12407 |

64,33 |

2,55 |

11,0 |

6532 |

3489 |

|

прочие дебиторы |

9377 |

33,12 |

7805 |

46,67 |

6880 |

35,67 |

2,55 |

11,0 |

2497 |

|

Из данных таблицы 2 следует, что величина дебиторской задолженности покупателей и заказчиков в 2014 году составила 12407 тыс. рублей, что на 3489 тыс. рублей больше, чем в 2013 году (8918 тыс. рублей) и на 6532 тыс. руб. меньше, чем в 2012 году (18939 тыс. руб.).

Общая сумма дебиторской задолженности в 2014 году составила 19287тыс. рублей, что на 2564 тыс. рублей больше, чем в 2013 году и на 9029 тыс. руб. меньше, чем в 2012 году. Увеличение дебиторской задолженности в 2014 году связано с ростом задолженности покупателям и заказчикам.

В составе дебиторской задолженности основную долю в 2012-2014 годах занимает задолженность по покупателям и заказчикам. В 2012 году 66,88%, в 2013 году 53,33%, в 2014 году 77,0%.

Анализ состава и структуры кредиторской задолженности представлен в таблице 3.

Таблица 3

Анализ динамики и структуры кредиторской задолженности

за 2012 2014 гг.

|

Наименование |

2012 год |

2013 год |

2014 год |

Темп роста, % |

Отклонение, тыс. руб. |

|||||

|

сумма, тыс. руб. |

уд.вес, % |

сумма, тыс. руб. |

уд.вес, % |

сумма, тыс. руб. |

сумма, тыс. руб. |

2014г к 2012 г |

2 01 4г к 2013 г |

2014г к 2012 г |

2 01 4г к 2013 г |

|

|

Кредиторская |

57591 |

30232 |

37991 |

19600 |

7759 |

|||||

|

в том числе поставщики и |

12796 |

22,22 |

2,13 |

9250 |

24,35 |

2,13 |

22,22 |

3546 |

8607 |

|

|

задолженность |

10807 |

18,77 |

6952 |

23,0 |

8206 |

21,60 |

2,83 |

1,40 |

2601 |

1254 |

|

задолженность |

1844 |

3,20 |

1935 |

6,40 |

12743 |

33,54 |

30,34 |

27,14 |

10899 |

10808 |

|

задолженность |

16987 |

29,50 |

16729 |

55,34 |

4347 |

11,44 |

18,06 |

43,90 |

12640 |

12382 |

|

прочие |

15157 |

26,31 |

3973 |

13,13 |

3445 |

9,07 |

17,24 |

4,06 |

11712 |

|

Кредиторская задолженность за 2013-2014 годы увеличилась, что является негативным моментом и свидетельствует о нестабильности финансового положения.

Рис. 2. Динамика кредиторской задолженности за 2012 2014гг

Анализируя изменения в ее составе и структуре, приведенные в таблице 3, можно отметить, что произошли существенные изменения в следующих статьях:

- задолженность поставщикам и подрядчикам увеличилась за 2013-2014 годы на 8607 тыс. руб. при удельном весе в итоге на 22,22%;

- задолженность по оплате труда увеличилась на 1254 тыс. рублей при удельном весе в итоге на конец года 21,60%;

- задолженность перед бюджетом по налогам и сборам уменьшилась на 12382 тыс. рублей при удельном весе в итоге на конец года 11,44%;

- задолженность перед внебюджетными фондами увеличилась на 10808 тыс. рублей при удельном весе в итоге на конец года 33,54%;

- задолженность прочих кредиторов уменьшилась к концу отчетного периода на 524 тыс. рублей при удельном весе в итоге на конец года 9,07%.

Негативным является рост задолженности поставщикам и подрядчикам, что связано с взаимными неплатежами. Предприятию необходимо, рассчитаться с долгами перед поставщиками и подрядчиками, так как отсрочки по этим платежам, обычно влекут за собой выплату неустоек.

Важным показателем в анализе является оборачиваемость дебиторской и кредиторской задолженности и их соотношение. Анализ оборачиваемости дебиторской и кредиторской задолженности представлен в таблице 4.

Таблица 4

Анализ оборачиваемости дебиторской и кредиторской задолженности

за 2013 2014 гг.

|

Показатели |

2013 год |

2014 год |

Отклонения (+,-) |

|

Коэффициент оборачиваемости дебиторской задолженности |

15,66 |

23,70 |

8,04 |

|

Средний срок оборота дебиторской задолженности, в днях |

23,31 |

15,40 |

7,91 |

|

Коэффициент оборачиваемости кредиторской задолженности |

9,03 |

12,51 |

3,48 |

|

Средний срок оборачиваемости кредиторской задолженности, в днях |

40,42 |

35,25 |

5,17 |

Коэффициент оборачиваемости дебиторской задолженности за 2013-2014 годы имеет тенденцию к росту с 15,66 в 2013 году до 23,70 в 2014 году.Чем выше коэффициент оборачиваемости дебиторской задолженности, тем быстрее организация рассчитывается со своими покупателями.

Коэффициент оборачиваемости кредиторской задолженности за 2013-2014 годы имеет тенденцию к росту с 9,03 в 2013 году до 12,51 в 2014 году.Чем выше коэффициент оборачиваемости кредиторской задолженности, тем быстрее рассчитывается со своими поставщиками.

Оборачиваемость дебиторской задолженности оценивают совместно с оборачиваемостью кредиторской задолженности. Неблагоприятным для является то, что коэффициент оборачиваемости дебиторской задолженности в 2013-2014 годах больше коэффициента оборачиваемости кредиторской задолженности .В 2014 году возросла скорость дебиторской задолженности на 8,04 оборота. Наблюдается снижение периода оборота дебиторской задолженности с 23 до 15 дней. Таким образом, в течение рассматриваемых двух лет у организации наблюдается существенное улучшение ситуации с оплатой оказанных услуг. Снижение показателя в 2013-2014 годах с 23 до 15 благоприятная тенденция. Это свидетельствует о своевременном погашении задолженности.

В 2013-2014годах увеличилась оборачиваемость, кредиторской задолженности с 9,02 до 12,51 оборота, средний срок погашения снизился с 40 до 35 дней. Это демонстрирует снижение скорости оплаты задолженности предприятия.

Оценка состояния дебиторской и кредиторской задолженностей позволяет сделать следующий вывод о том, что период погашения кредиторской задолженности на 20 дней больше, чем дебиторской задолженности, что объясняется превышением суммы кредиторской задолженности над дебиторской в 1,9 раза. Причина этого более низкая скорость обращения кредиторской задолженности по сравнению с дебиторской. Такая ситуация может рассматриваться положительно, так как обеспечивает дополнительный приток денежных средств, но только в случае, если невелика доля просроченных платежей.

Сравнительный анализ дебиторской и кредиторской задолженности представлен в таблице5 и на рисунке 3.

Таблица 5

Сравнительный анализ дебиторской и кредиторской задолженности

а 2012 2014 гг.

|

Показатели |

2012 Год |

2013 год |

2014 год |

Отклонения +(-) |

|

|

2014 г к 2012 г |

2 01 4г к 2013г |

||||

|

Дебиторская задолженность |

28316 |

16723 |

19287 |

9029 |

2564 |

|

Кредиторская задолженность |

57591 |

30232 |

37991 |

19600 |

7759 |

Данные таблицы 5 и рисунка 3 показывают, что в 2014 году сумма дебиторской меньше сумме кредиторской задолженности в сумме 18704 тыс. руб. Если это соотношение равно 0,9, то это означает снижение платежеспособности предприятия.

Рис. 3. Сравнительный анализ дебиторской и кредиторской задолженности за 2012 2014 гг.

На основании проведенного анализа можно сделать вывод, что для улучшения финансового состояния необходимо следить за соотношением дебиторской и кредиторской задолженности, так как значительное превышение кредиторской задолженности создает угрозу финансовой устойчивости и делает необходимым привлечение дополнительных средств финансирования.

По результатам анализа кредиторской и дебиторской задолженности предприятия можно сделать вывод, что в целом ситуация в сфере осуществления платежно-расчетных отношений предприятия с его дебиторами и кредиторами не представляет существенной угрозы стабильности финансового состояния предприятия. Тем не менее, динамика роста и кредиторской, и дебиторской задолженности свидетельствует о необходимости пристального внимания руководства к организации платежно-расчетных отношений.

Заключение

По результатам анализа состава, структуры и динамики кредиторской и дебиторской задолженности предприятия можно сделать вывод, что в целом ситуация в сфере осуществления платежно-расчетных отношений предприятия с его дебиторами и кредиторами не представляет существенной угрозы стабильности финансового состояния предприятия. Тем не менее, динамика роста и кредиторской, и дебиторской задолженности свидетельствует о необходимости пристального внимания руководства к организации платежно-расчетных отношений.

Чтобы избежать проблем при проведении аудиторской проверки, предприятие должно иметь полную документацию, подтверждающую правильность отражения по соответствующим статьям баланса остатков задолженности, обосновывающую причины образования задолженности, реальность ее получения (акты сверки расчетов или гарантийные письма, в которых должники признают задолженность). Очень важно следить за сроками задолженности по каждому дебитору и кредитору в отдельности и своевременное принятие мер для погашения или взыскания задолженности, чтобы не пропустить срока исковой давности в случае необходимости взыскания задолженности в судебном порядке, а также чтобы иск не подали на рассматриваемое предприятие. Несмотря на то, что ситуация на рассматриваемом предприятии достаточно благополучна с точки зрения того, что доля просроченной дебиторской и кредиторской задолженности незначительна, тем не менее, рост объемов и дебиторской, и кредиторской задолженности определяет необходимость повышенного внимания ко всему, что с ней связано.

Динамика и состав дебиторской задолженности свидетельствует о том, что поставщики предприятия, получая вовремя его продукцию, задерживают ее оплату, причем объем просроченной дебиторской задолженности в общем объеме дебиторской задолженности на начало года позволяет сделать вывод о том, что предприятие в значительной мере кредитует деятельность своих контрагентов. Это создает препятствия для погашения его собственных обязательств.

Важно не допустить дальнейшего роста доли дебиторской задолженности в общем объеме оборотных активов предприятия - это может повлечь за собой снижение всех финансовых показателей, замедление оборота ресурсов, простои вследствие не внутренних проблем, а внешних, снижение возможности оплачивать свои обязательства перед кредиторами.

Увеличение доли кредиторской задолженности в краткосрочных пассивах говорит о снижении источников формирования оборотных активов, а также о снижении текущей ликвидности предприятия. Известно, что текущая ликвидность есть отношение всех оборотных средств (кроме расходов будущих периодов) к сумме срочных обязательств (кредиторская задолженность плюс краткосрочные кредиты). Дальнейшее увеличение доли кредиторской задолженности будет уменьшать текущую ликвидность предприятия.

Список используемой литературы

- Баканов М.И., Шеремет А.Д. «Теория экономического анализа». Учебник. - 4-е изд., доп. и перераб. - М: Финансы и статистика, 2009, 423 с.

- Васильева Л.С. Финансовый анализ: учебник. М.: КНОРУС, 2007. 816 с.

- Гиляровская Л.Т. «Экономический анализ». Учебник для вузов. - 2-е изд., доп. - М.: ЮНИТИ-ДАНА, 2008, 284 с.

- Джалаев Т.К. Анализ дебиторской и кредиторской задолженности предприятия // Экономический анализ: теория и практика. - 2006. - №7

- Донцова Л.В., Никифорова Н.А. «Анализ финансовой отчетности». Учебное пособие. - 2-е изд. - М: Издательство «Дело и Сервис», 2008. 186 с.

- Дроздов В.В., Дроздова Н.В. Экономический анализ: Практикум. Спб.: Питер, 2006. 240 с.

- Ковалев В.В. Финансовый анализ: Методы и процедуры. - М.: Финансы и статистика, 2006, 372 с.

- Крейнина М.Н Управление движением дебиторской и кредиторской задолженности предприятия. // Финансовый менеджмент. 2009. - №3

- Мальцев А.С. Оптимизационные методы управления ликвидностью компании // Финансовый менеджмент. - 2006. - №3.

- Парушина, Н.В. Анализ дебиторской и кредиторской задолженности // Бухгалтерский учет. - 2008. - №4.

- Петров А.М. Контроль за движением дебиторской и кредиторской задолженности // Современный бухучет. - 2006. - №9.

- Петровская М.В. Васильева Л.С. «Финансовый анализ: Учебник для вузов» - Изд. 2-е, перераб., доп./ 3-е, стереотип, 2009, 236 с.

- Пласкова Н.С. Экономический анализ: учебник. М.: Эксмо, 2007. 704 с.

- Покаместов, И.Е. Факторинг - комплексное решение для роста Вашего бизнеса / И.Е. Покаместов // Финансовый менеджмент. - 2006 г. - №2

- Сосненко Л.С. Комплексный экономический анализ хозяйственной деятельности. Краткий курс: учебное пособие. М.: КНОРУС, 2007. 344 с.

- Станиславчик Е.Н. Анализ финансового состояния неплатежеспособных предприятий. М.: «Ось-89», 2006. 176 с.

- Федеральный закон «О бухгалтерском учете» от 21.11.1996 №129-ФЗ

1 Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие. М.: ИНФРА-М, 2006. 330 с.

2 Скамай Л.Г., Трубочкина М. И. Экономический анализ деятельности предприятия. М.: ИНФРА-М, 2006. 296 с.

3 Мельник М.В., Бердников В.В. Финансовый анализ: система показателей и методика проведения. М.: Экономистъ, 2006. 159 с.

4 Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: Учебное пособие. М.: Издательство «Дело и Сервис», 2004. 336 с.

5 Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации: Учебник/ Под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой. М.: Высшее образование, 2006. 513 с.

PAGE \* MERGEFORMAT 2

1 уровень

Уровень

3 уровень

4 уровень

5 уровень

Банк

(недопустима просрочка даже на 1 день)

Налоги (просрочка допустима, если неуплаченная сумму задекларировали)

Зарплата сотрудникам (максимальная задержка - 2 месяца)

Поставщики (допускают отсрочку не более 5 дней, просрочка невозможна)

Уникальные поставщики (только у них - нужное сырье)

Лицензируемые поставщики (если давали квоту, трудно еще раз получить)

Конкурентные поставщики

(можно претендовать на отсрочку)

Другие похожие работы, которые могут вас заинтересовать.вшм> |

|||

| 9938. | Анализ дебиторской и кредиторской задолженности | 50.5 KB | |

| Дебиторская задолженность по счетам бюджетного учета На начало года На конец года Изменение Сумма тыс. А задолженность по расчетам с подотчетными лицами возникшая в результате несвоевременного возвращения денежных средств подотчетными лицами в кассу на конец года была погашена полностью. Дебиторская задолженность по расчетам по выданным авансам уменьшилась на конец года... | |||

| 8177. | Учет и анализ дебиторской и кредиторской задолженности | 129.49 KB | |

| Понятие, сущность и виды дебиторской и кредиторской и задолженности; Методика анализа дебиторской и кредиторской задолженности организации; Общая характеристика деятельности организации; Анализ динамики и структуры дебиторской задолженности; Анализ динамики и структуры кредиторской задолженности... | |||

| 4935. | Учет и анализ дебиторской и кредиторской задолженности организации | 61.95 KB | |

| Основы учета дебиторской и кредиторской задолженности. Принципы учета дебиторской и кредиторской задолженности. Состав и оценка дебиторской и кредиторской задолженности. Нормативное регулирование учета дебиторской и кредиторской задолженности. | |||

| 1567. | Теоретические основы анализа дебиторской и кредиторской задолженности | 45.98 KB | |

| Разработка документов для регистрации фирмы Сведения о лице имеющем право действовать от имени юридического лица по доверенности Сведения о видах экономической деятельности Учредительный договор устав ООО. Заключение Список литературы Введение ООО Ландшафтный дизайн GR STUDIO это разработка и внедрение мероприятий по преобразованию и оформлению земельного участка... | |||

| 1400. | УЧЕТ И АНАЛИЗ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ В ООО «ШОКОЛАД» | 60.69 KB | |

| Понятие и виды дебиторской задолженности. Порядок учета дебиторской задолженности. Методика проведения анализа дебиторской задолженности. Анализ дебиторской задолженности ООО «Шоколад». Методика проведения анализа дебиторской задолженности... | |||

| 11467. | Анализ дебиторской задолженности предприятия, пути ее оптимизации | 104.21 KB | |

| В связи с этим большое значение имеет проблема формирования финансовой информации о дебиторской задолженности и раскрытия ее в отчетности компаний. Необходимость достоверного отражения дебиторской задолженности в финансовой отчетности является актуальной проблемой еще и потому | |||

| 18429. | Организация аудита кредиторской задолженности ОАО «Элеватор Мельстрой » МСМП-12 | 118.28 KB | |

| В современных условиях обращение денежных средств а также скрупулезно поставленный контроль расчетных операций с подрядчиками и подрядчиками оказывают существенное могущество на финансовые итоги предприятия выручки либо убытки среди которых основное место занимает выручка от реализации товарной продукции. Основное различие от закрытого социума является право акционеров отчуждать свои акции юридическим либо физическим лицам без разрешения всеобщего собрания акционеров. Начальство нынешней деятельностью социума осуществляется единовластным... | |||

| 3670. | Совершенствование системы управления дебиторской задолженности на ООО «Радуга» | 106.5 KB | |

| Целью дипломной работы является на основе исследования теоретических аспектов управления дебиторской задолженностью дать оценку состояния дебиторской задолженности и разработать рекомендации по совершенствованию системы управления дебиторской задолженности. | |||

| 15347. | Исследование постановки учета дебиторской задолженности в ООО «Вектор Групп Иваново» | 35.67 KB | |

| Организация бухгалтерского учета в ООО Вектор Групп Иваново. Исследование постановки учета дебиторской задолженности в ООО Вектор Групп Иваново. План и программа аудиторской проверки ООО Вектор Групп Иваново. Аудиторская проверка дебиторской задолженности ООО Вектор Групп Иваново. | |||

| 19760. | Совершенствование управления дебиторской и кредиторской задолженностью (на примере ТОО «Иволга-Холдинг») | 169.6 KB | |

| Теоретические основы формирования дебиторской и кредиторской задолженности. Сущность и содержание дебиторской и кредиторской задолженности. Этапы формирования политики управления дебиторской и кредиторской задолженности. Методы управления дебиторской и кредиторской задолженности... | |||

Оборачиваемость кредиторской задолженности — это аналитический показатель, характеризующий скорость погашения фирмой долгов перед поставщиками. Расчет оборачиваемости кредиторской задолженности необходим как для анализа состояния собственной финансовой устойчивости, так и для оценки платежеспособности контрагентов-покупателей.

Расчет коэффициента оборачиваемости кредиторской задолженности

Для анализа оборачиваемости кредиторской задолженности пользуются данными, содержащимися в бухгалтерской отчетности.

О различных методиках анализа бухгалтерского баланса рассказано в материале .

Расчет коэффициента оборачиваемости можно произвести 2 способами. В первом случае показатель выводится через себестоимость проданной продукции:

КОКЗ = СПТ / СКЗ,

СПТ — себестоимость проданных товаров;

СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода.

Во втором случае коэффициент оборачиваемости рассчитывается через выручку.

КОКЗ = В / СКЗ,

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

В — выручка;

СКЗ — средняя кредиторская задолженность.

Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.